Português

Português  Inglês

Inglês  Espanhol

Espanhol

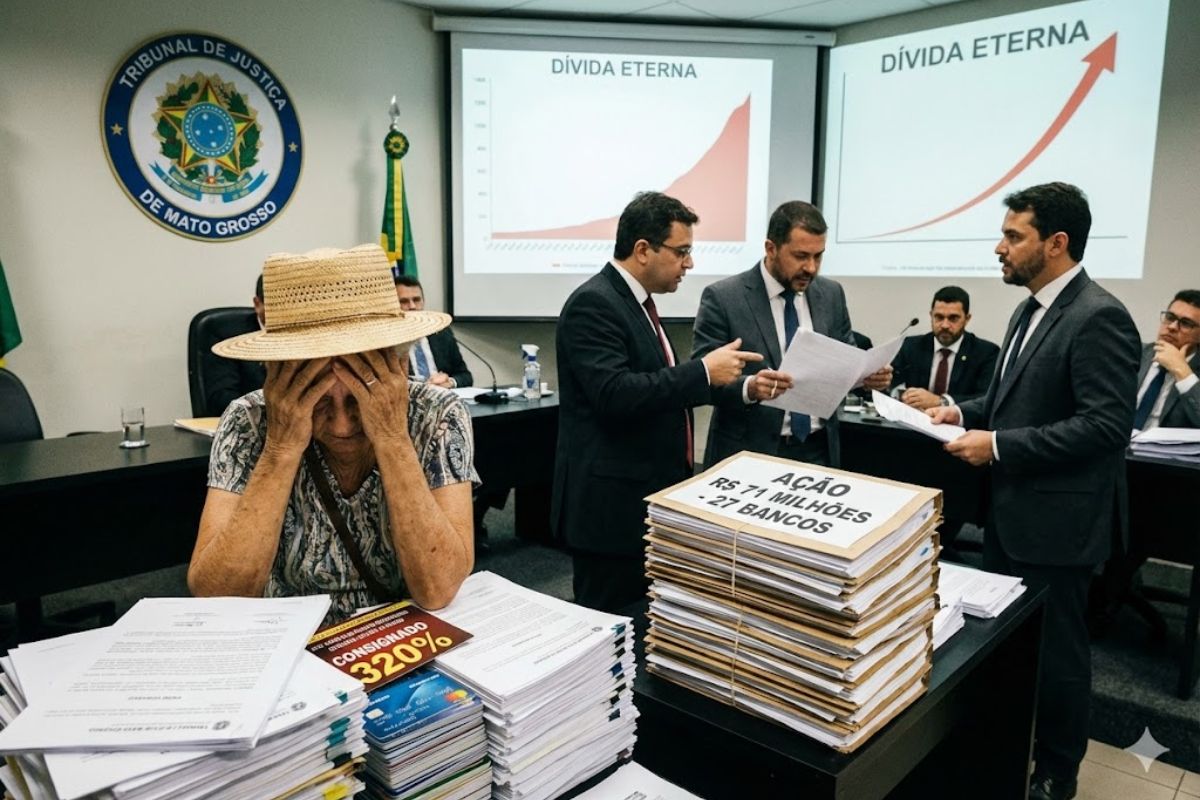

En acción civil pública multimillonaria, asociación de consumidores afirma que 27 bancos utilizan tarjeta de crédito consignada para expropiar la renta de jubilados en Mato Grosso, fomentan el sobreendeudamiento con crédito rotativo permanente y violan derechos básicos de transparencia, equilibrio contractual y protección de la renta alimentaria en todo el país según la entidad.

La acción civil pública propuesta por la Asociación Brasileña de Defensa de los Clientes y Consumidores de Operaciones Financieras y Bancarias (Abradeb), con valor de causa de R$ 71 millones, tiene como objetivo directamente la renta de jubilados y pensionistas de Mato Grosso. Según la petición, la combinación de tarjeta de crédito consignada, Reserva de Margen Consignable (RMC) y Tarjeta de Crédito Consignada de Beneficio (RCC) creó un mecanismo de cobro continuo que vacía beneficios previsionales y salarios, en contratos firmados a gran escala a lo largo de los últimos años, incluso sobre operaciones realizadas entre 2015 y 2025.

El proceso, que transita en la Vara Especializada en Acciones Colectivas de Cuiabá, acusa a 27 bancos y financieras de estructurar un modelo que, en la práctica, convierte el crédito en un camino casi inevitable hacia el sobreendeudamiento. La Abradeb sostiene que la ingeniería contractual fue diseñada para mantener a jubilados y otros consumidores vulnerables atrapados en el pago de cargos, sin perspectiva real de liquidación total de las deudas.

Cómo la acción describe el esquema contra jubilados

De acuerdo con la Abradeb, el núcleo del problema no está solo en los intereses, sino en la forma en que se ofrece y opera la tarjeta de crédito consignada.

-

50 viaductos, 4 túneles, 28 puentes y 40 kilómetros de ciclovías: la BR-262 en Espírito Santo recibirá 8,6 mil millones de reales en la mayor obra de ingeniería de la historia del estado inspirada en la Autopista de los Inmigrantes de São Paulo.

-

Brasil produce demasiada energía limpia y no sabe qué hacer con ella: más del 20% de la capacidad solar y eólica fue desperdiciada en 2025 mientras los inversores huyen y 509 proyectos de generación renovable fueron abandonados en el último año.

-

El Piauí va a producir un nuevo combustible que sustituye el diésel sin necesidad de cambiar nada en el motor del camión y reduce a la mitad la emisión de gases contaminantes: los camioneros de todo el Nordeste ya celebran la novedad que llegará aún en esta década.

-

Novo shopping brasileño de R$ 400 millones será erguido en un área equivalente a más de 4 campos de fútbol, con 90 tiendas, 5 cines, supermercado, facultad y estacionamiento para 1,7 mil coches, pudiendo generar 3 mil empleos.

El producto se presenta como una extensión de crédito fácil, con descuento directo en nómina, lo que genera una sensación de seguridad y control.

En la práctica, la acción afirma que la estructura contractual induce a jubilados y pensionistas a una situación en que el límite liberado supera ampliamente la renta disponible. La entidad afirma que:

el descuento automático en beneficio, limitado a 5% de la renta para cada tarjeta de crédito consignada, convive con límites de crédito que alcanzan hasta 160% del valor del beneficio

al contratar simultáneamente RMC y RCC, el comprometimiento potencial de la renta puede alcanzar hasta 320%, nivel que la Abradeb clasifica como “aritméticamente inviable”

Según la petición, en este escenario el pago mínimo descontado en nómina no reduce significativamente el saldo deudor, empujando a jubilados hacia el sobreendeudamiento y prolongando su dependencia del crédito rotativo indefinidamente.

Tarjeta de crédito consignada, RMC y RCC: de la promesa de facilidad al sobreendeudamiento

La acción afirma que la tarjeta de crédito consignada fue incorporada al mercado a través de normativas infralegales, sin un debate legislativo robusto, lo que habría permitido la creación de un producto con alto riesgo para jubilados.

La Abradeb sostiene que, en el diseño actual:

el consumidor es llevado a creer que contrata un préstamo convencional, pero en realidad entra en una modalidad de crédito rotativo, vinculada a la tarjeta de crédito consignada

el retiro inmediato se convierte en la norma, no en la excepción, consumiendo gran parte de la margen consignable

la factura está hecha de tal manera que la cuota mínima, descontada directamente del beneficio, no es suficiente para amortizar el capital, solo para mantener el contrato activo

Datos citados por la entidad, basados en la Secretaría Nacional del Consumidor, indican que 97,4% de los contratos de tarjetas de crédito consignadas involucran retiro inmediato y que, entre los usuarios que utilizan el producto solo para retiro, la morosidad total de la factura llega a 92,5%.

En la opinión de los autores de la acción, esta dinámica refuerza la tesis de que el sobreendeudamiento no es un accidente, sino parte de la lógica del producto, especialmente cuando está dirigido a jubilados y otros consumidores hipervulnerables.

Por qué la Abradeb habla de “deuda eterna”

El punto central de la crítica de la Abradeb es la ausencia de un horizonte claro de liquidación. La entidad afirma que el modelo actual de crédito consignado en formato de tarjeta de crédito consignada:

no prevé un plazo cierto y razonable para la extinción de la deuda

permite que la deuda se prolongue por años, con sucesivas renovaciones y recomposición del límite

transforma el descuento en nómina en un mecanismo de captura permanente de la renta de jubilados, pensionistas y servidores públicos

La petición sostiene que, cuando el límite de la tarjeta de crédito consignada es continuamente reocupado por nuevos cargos, tarifas e intereses, el consumidor vive en un estado de “deuda eterna”, en el que la cuota mínima descontada garantiza el flujo de ingresos de los 27 bancos, pero no garantiza al titular ninguna perspectiva concreta de recuperar su capacidad financiera.

Para la Abradeb, este panorama configura una “expropiación de la renta alimentaria”, ya que la renta previsional, que debería asegurar lo mínimo existencial, pasa a ser drenada para sostener una operación de crédito estructurada sobre el sobreendeudamiento de jubilados a gran escala.

Lo que la acción pide a la Justicia contra los 27 bancos

La acción civil pública no se limita a pedir indemnizaciones puntuales. Busca alterar estructuralmente la forma en que se ofrece y cobra el crédito a través de la tarjeta de crédito consignada. Entre los pedidos dirigidos al Judiciario, la Abradeb requiere que se reconozcan:

la práctica de concesión irresponsable de crédito, con inducción al sobreendeudamiento de jubilados y otros grupos vulnerables

la obligación de que la factura de la tarjeta de crédito consignada sea completamente pagada dentro de los límites legales de margen consignable, impidiendo que la deuda sea empujada indefinidamente al rotativo

la prohibición de retiros cuyo valor supere la margen consignable prevista por ley

el bloqueo automático de la tarjeta cuando el límite de crédito no pueda ser cumplido dentro del margen legal, evitando que el saldo rotativo crezca de forma descontrolada

En el ámbito indemnizatorio, la Abradeb pide:

R$ 17 mil en daños morales individuales para consumidores vulnerables

R$ 20 mil en daños morales individuales para hipervulnerables, como ancianos, analfabetos o personas con discapacidad

daños morales colectivos calculados en R$ 218 por consumidor afectado

daño social equivalente al 10% de los ingresos por intereses de la cartera de tarjetas de crédito consignadas entre 2015 y 2025

Si se acogen, estos pedidos pueden generar un impacto multimillonario sobre los 27 bancos demandados, además de redefinir las condiciones de oferta de crédito consignado a nivel nacional.

Impacto social en Mato Grosso y más allá del estado

Aunque el proceso está concentrado en la Vara Especializada en Acciones Colectivas de Cuiabá, la Abradeb sostiene que el patrón de contratación descrito se reproduce en diferentes regiones del país.

En Mato Grosso, el enfoque recae sobre jubilados y pensionistas que han visto su renta comprometida en un porcentaje muy superior al límite legal, muchas veces sin plena comprensión de los riesgos del producto.

La petición destaca que la combinación de baja renta, edad avanzada, bajo nivel educativo y complejidad contractual convierte a estos consumidores en blancos preferenciales de ofertas agresivas de tarjeta de crédito consignada.

En lugar de ser un instrumento de inclusión financiera, el crédito consignado funciona, según la acción, como un vector de sobreendeudamiento estructurado.

Al cuestionar judicialmente la conducta de los 27 bancos, la Abradeb intenta abrir camino para una revisión más amplia de las reglas de protección a jubilados y demás personas que dependen de la renta previsional para sobrevivir.

El desenlace del caso puede servir como parámetro para futuras acciones colectivas en otros estados.

Para usted, jubilados que entran en deudas que nunca terminan debido a tarjeta de crédito consignada y crédito mal explicado, ¿son culpa principalmente de quien vende el producto o de quien firma sin entender todo el contrato?

Seja o primeiro a reagir!