Portugués

Portugués  Inglés

Inglés  Español

Español

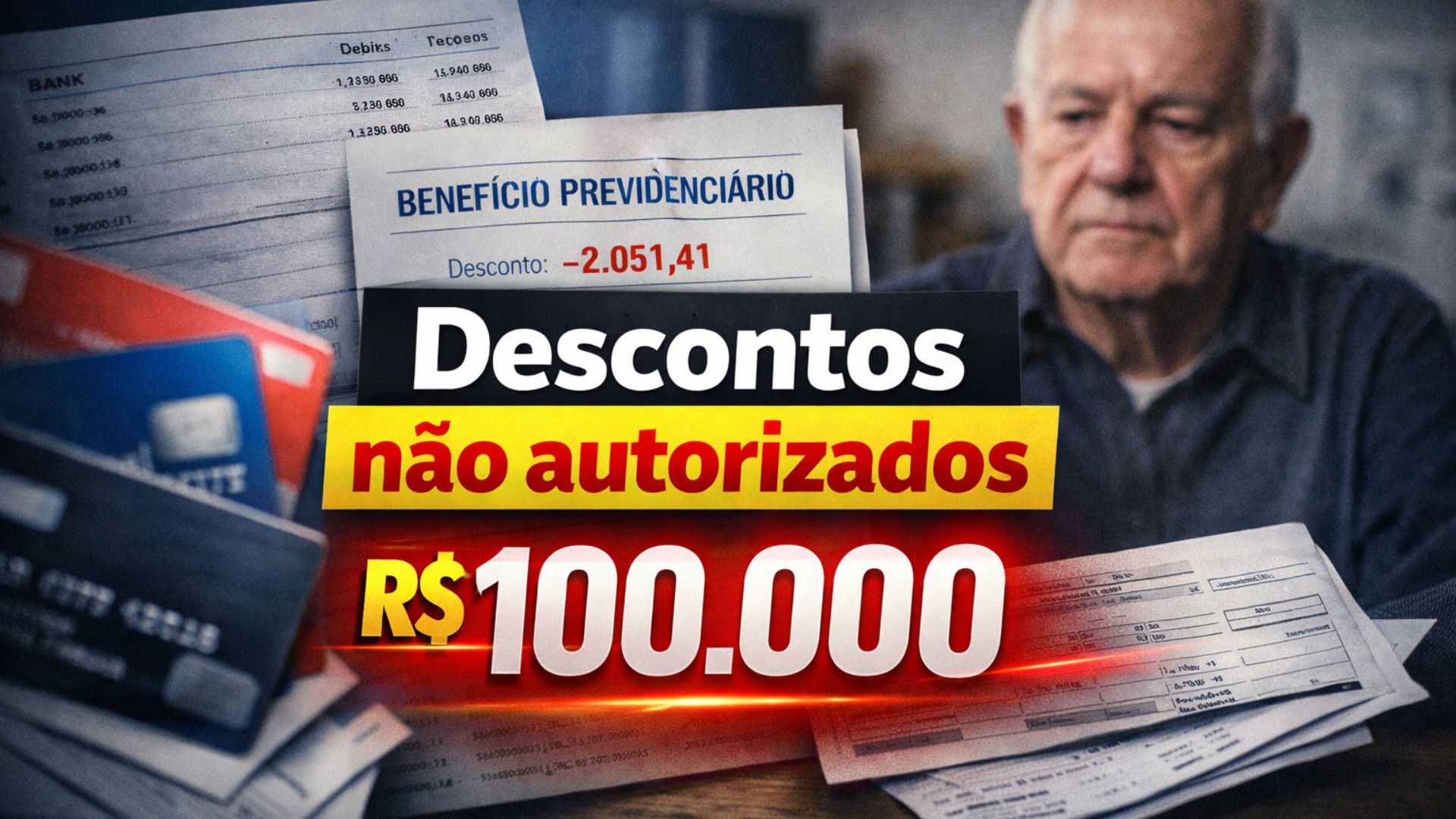

Decisión judicial en Santos reconoce fraude en préstamos consignados, señala fallas en la seguridad de datos bancarios y determina restitución en duplicado de los valores descontados de pensiones por invalidez, además de indemnización por daños morales contra Itaú Consignado y Banco Pan.

Un jubilado por invalidez que vive en Santos, en la costa de São Paulo, logró en la Justicia la anulación de cinco contratos de préstamo consignado atribuidos a él sin autorización.

La decisión determinó que Itaú Consignado y Banco Pan devuelvan, en duplicado, los valores descontados del beneficio previdenciario, además del pago de indemnización por daños morales.

Sumadas, las condenas se aproximan de R$ 100 mil.

-

El instituto que formó a los mayores ingenieros aeronáuticos de Brasil acaba de ganar su primer campus fuera de São Paulo después de 75 años: el ITA Ceará tendrá R$ 445 millones, cursos inéditos de energía y sistemas, y el inicio de las clases está previsto para 2027.

-

Luciano Hang, dueño de Havan, va a Juiz de Fora tras la tragedia de febrero, lleva R$ 1 millón, entrega tarjetas de R$ 2.000 y dona hasta R$ 15.000 a las víctimas de la región.

-

El pasaporte brasileño permite vivir legalmente en decenas de países sin necesidad de visa previa y la mayoría de los brasileños ni siquiera sabe que puede solicitar residencia directamente al llegar a naciones de América del Sur, África e incluso de Europa.

-

Petrobras envía un mensaje a los camioneros brasileños tras el colapso del combustible y revela un plan para tener diésel 100% nacional.

La sentencia fue proferida por la 8ª Vara Cível de Santos.

El juzgado reconoció que no hubo manifestación válida de voluntad del consumidor en la contratación de los préstamos.

Aun así, cuotas comenzaron a ser descontadas mensualmente de un beneficio previdenciario de carácter alimenticio.

Esta situación llevó al Poder Judicial a intervenir.

Los descuentos alcanzaron R$ 2.051,41 por mes.

Los cobros ocurrieron entre abril de 2022 y febrero de 2024.

Durante ese período, el jubilado sostuvo no haber firmado ningún contrato de préstamo consignado.

Las deducciones solo se interrumpieron tras la concesión de una decisión liminar en el curso del proceso.

Justicia anula contratos y determina devolución en duplicado

Al analizar el caso, el juez Gustavo Alexandre da Câmara Leal Belluzzo declaró inexistentes los cinco contratos cuestionados.

En la fundamentación, el magistrado destacó que la ausencia de consentimiento invalida las operaciones.

Por ese motivo, todos los descuentos realizados del beneficio fueron considerados indebidos.

Con base en ese entendimiento, la sentencia determinó la restitución en duplicado de los valores restados.

La medida sigue lo que prevé el Código de Defensa del Consumidor en casos de cobro indebido.

De acuerdo con los autos, la devolución supera R$ 86 mil, considerando todo el período en que el beneficio fue impactado.

Además, el juez fijó una indemnización de R$ 10 mil por daños morales.

En la decisión, se registró que la retirada reiterada de valores de una renta destinada a la subsistencia no se limita a un trastorno administrativo.

El entendimiento fue que la situación configura una lesión susceptible de reparación.

Descuentos en el beneficio llevaron al jubilado a buscar la Justicia

El caso tuvo inicio cuando el jubilado percibió descuentos que no reconocía en su beneficio previdenciario.

Ante la situación, buscó orientación jurídica.

Según consta en el proceso, el jubilado buscó al abogado Fabrício Posocco, del despacho Posocco & Advogados Associados.

La iniciativa ocurrió tras constatar que los cobros persistían sin explicación clara por parte de las instituciones financieras.

Al analizar la documentación presentada por los bancos, la defensa verificó que los préstamos habrían sido formalizados por corresponsales bancarios localizados en otros estados.

Los registros también contenían datos detallados del cuentahabiente.

Esta información reforzó la tesis de que las operaciones no partieron de la iniciativa del consumidor.

A partir de esta constatación, la acción judicial comenzó a cuestionar tanto la validez de los contratos como los mecanismos utilizados para autorizar las contrataciones.

Llamadas falsas y nuevo perjuicio tras intento de cancelamiento

Después de intentar cancelar los préstamos directamente con los bancos, el jubilado relató haber sido víctima de una nueva fraude.

Conforme se describe en el proceso, recibió llamadas de personas que se presentaban como empleadas de las instituciones financieras.

Estos contactos incluían números de protocolo e información relacionada con las reclamaciones ya registradas.

Según los autos, este contexto contribuyó para conferir apariencia de legitimidad a las llamadas.

Ante esto, el jubilado creyó estar siguiendo instrucciones oficiales para resolver el problema.

Convencido de que participaba en un procedimiento regular, realizó transferencias bancarias.

Los valores transferidos superaron R$ 52 mil.

El dinero fue enviado a cuentas vinculadas a empresas que, según los estafadores, tendrían relación con los bancos.

Esta dinámica fue descrita en la acción judicial.

Uso de datos internos pesó en la responsabilización de los bancos

En la sentencia, el magistrado resaltó que la utilización de información interna y secreta por parte de los estafadores tuvo peso relevante en el análisis del caso.

Para el juez, el acceso a datos que deberían estar protegidos indicó una falla en los sistemas de seguridad de las instituciones financieras.

Este entendimiento llevó a encuadrar la situación como fortuito interno.

El concepto jurídico se aplica cuando el daño resulta de riesgos inherentes a la propia actividad económica.

Bajo estas circunstancias, la responsabilidad de las instituciones es objetiva.

Esto significa que no depende de la comprobación de culpa directa.

La decisión también analizó la alegación de que parte de los valores de los préstamos habría sido depositada en la cuenta del jubilado.

El juez desestimó la compensación pretendida por los bancos.

Según la sentencia, el conjunto de pruebas indicó que el consumidor no se benefició efectivamente de las operaciones.

El perjuicio, conforme al entendimiento judicial, derivó del propio esquema fraudulento.

Debate sobre protección de datos y crédito consignado

Durante el proceso, la defensa sustentó que el caso evidencia fragilidades en la protección de datos en el sistema bancario.

La discusión involucró especialmente contrataciones realizadas por corresponsales bancarios.

Según el abogado del jubilado, los estafadores demostraron acceso a información como margen consignable, historial financiero y protocolos de atención.

La sentencia no avanzó sobre eventuales responsabilidades administrativas o criminales vinculadas a la protección de datos.

Aun así, el uso de esta información fue considerado relevante para caracterizar la falla de seguridad.

Este punto reforzó el deber de indemnizar reconocido por la Justicia.

El episodio también llama la atención sobre el papel de los corresponsales bancarios en las operaciones de crédito consignado.

El tema ha sido objeto de discusiones regulatorias y judiciales.

El debate ocurre en medio del aumento de reclamaciones relacionadas con fraudes y contrataciones no reconocidas.

Daño moral e impacto directo sobre renta previdenciaria

Otro punto central de la decisión fue el impacto de los descuentos sobre el beneficio previdenciario del jubilado.

Al tratar de la indemnización por daños morales, el juez destacó que la reducción de una renta destinada a la subsistencia genera un impacto relevante.

El entendimiento fue que la situación supera inconvenientes comunes del día a día.

El historial descrito en el proceso apuntó que, además de los descuentos mensuales, el jubilado enfrentó dificultades para interrumpir los cobros.

En este contexto, acabó sufriendo un perjuicio adicional al ser inducido a transferir valores durante los intentos de cancelamiento.

Ante este conjunto de factores, la Justicia concluyó que la reparación moral era procedente.

La decisión mantuvo, de forma acumulativa, la restitución de los valores descontados de forma indebida.

Con el avance de fraudes que combinan el uso de datos personales y enfoques que simulan atenciones oficiales, ¿cómo pueden consumidores, bancos y órganos de fiscalización actuar para reducir este tipo de ocurrencias en el crédito consignado?

-

-

4 pessoas reagiram a isso.