Portugués

Portugués  Inglés

Inglés  Español

Español

El Gobierno de Javier Milei Intensifica la Venta de Dólares para Contener el Peso, Mientras las Reservas se Agotan y el FMI Impone Límites. El Dólar Paralelo Dispara y Presiona los Títulos Argentinos en Medio de la Incerteza Política y Económica.

Por la sexta sesión consecutiva, el gobierno realizó ofertas en el mercado, mientras el Tesoro quema depósitos en moneda fuerte y operadores ya estiman que queden alrededor de US$ 700 millones en caja.

El Banco Central tiene reservas utilizables más robustas, pero enfrenta ataduras impuestas por el acuerdo con el FMI, en medio de una disparada del dólar paralelo y a la deterioración de los precios de los títulos soberanos.

-

IR 2026 va a afectar a quienes tienen cripto: la Receita recibe datos mensuales, el pre-rellenado incluye hasta el cashback de Mercado Pago, y cambiar Bitcoin por USDT se convierte en una venta sujeta a impuestos; declara correctamente o caerás en la malha.

-

En Paraná, la leche larga vida sube un 17% y la leche en polvo casi un 9%, pero el productor aún recibe R$ 2,10 mientras el mercado cobra R$ 7; los intermediarios se quedan con la diferencia y esperan un reajuste.

-

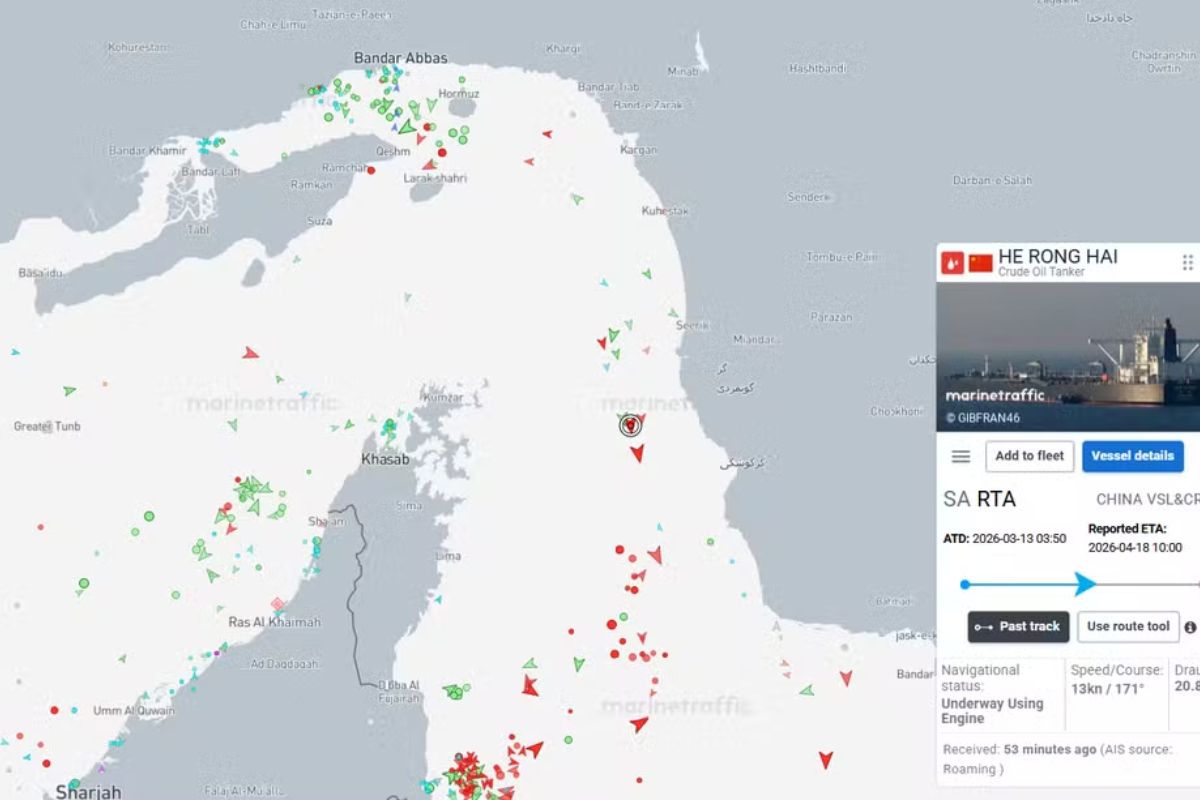

Dos superpetroleros chinos fletados por la mayor refinería de Asia acaban de cruzar el Estrecho de Ormuz y pueden ser los primeros en salir del Golfo Pérsico desde el alto el fuego entre Estados Unidos e Irán en una ruta que aún tiene minas e incertidumbres.

-

Mientras Havan factura R$ 50 millones por día durante todo el año, Cacau Show logró seis veces más en solo 24 horas y sumó medio billón de reales en dos días de Pascua.

Ventas de Dólares Se Convierte en Rutina

Según estimaciones de mercado, el gobierno desembolsó este martes entre US$ 250 millones y US$ 330 millones para mantener el tipo de cambio prácticamente estable en el día.

Suma a las últimas seis sesiones, las intervenciones totalizan al menos US$ 1,5 mil millones.

Aunque los números no se divulgan oficialmente por el Tesoro, participantes del mercado informan presencia constante de oferta pública de moneda, en un esfuerzo por achatar la volatilidad y evitar una nueva ronda de realocación hacia el dólar.

Mientras tanto, el Ministerio de Economía sigue utilizando depósitos propios —y no las reservas brutas del Banco Central— para sostener el tipo de cambio.

La evaluación corriente entre gestores es que el margen de maniobra del Tesoro se ha reducido, razón por la cual la actuación diaria en el mercado cambiario ha adquirido un carácter defensivo.

Límites del Banco Central y del Acuerdo con el FMI

El Banco Central de la República Argentina (BCRA) dispone de dólares, estimados por casas privadas alrededor de US$ 10 mil millones utilizables.

No obstante, hay restricciones contractuales.

Por el entendimiento actual con el FMI, la autoridad monetaria solo puede intervenir directamente con reservas propias si el tipo de cambio cruza la franja de fluctuación acordada, que este martes quedó entre 943 y 1.484 pesos por dólar.

En septiembre, el BCRA llegó a vender US$ 1,1 mil millones en tres ocasiones, pero, desde entonces, la estrategia dominante ha sido accionar los recursos del Tesoro para preservar el régimen y no activar los gatillos del programa con el Fondo.

Aun así, el ambiente de liquidez apretada y la persistencia de incertidumbres fiscales y políticas alimentan la demanda por protección cambiaria.

Aún los ajustes recientes en la política monetaria no han sido suficientes para reducir la demanda de dólares.

Presión en el Dólar Paralelo y en los Futuros

El dólar callejero superó 1.500 pesos, ampliando el descoordinación en relación al tipo de cambio oficial, que cerró la sesión alrededor de 1.429,5 pesos por dólar.

La diferencia entre las cotizaciones, que venía oscilando, ganó tracción a pesar de la reintroducción de controles, como la prohibición de reventa de dólares por 90 días y el refuerzo en las ventas de contratos futuros.

En el mercado de derivados, las curvas empezaron a preciar una devaluación anual de hasta 60% en los próximos 12 meses —nivel por encima de las expectativas medias de inflación consideradas por analistas.

Este movimiento señala que los agentes ven riesgo de un nuevo ajuste del tipo de cambio oficial, si las reservas del sector público continúan en caída y la paridad paralela permanece presionada.

Apuesta por Ayuda de Washington

En el intento de recomponer liquidez, el gobierno busca apoyo financiero externo.

Scott Bessent se comprometió públicamente a articular una tabla de salvación y afirmó que mantendría conversaciones con el ministro de Economía, Luis Caputo, quien viajó a Washington acompañado del presidente del BCRA, Santiago Bausili.

El tamaño y el momento de un eventual paquete, sin embargo, permanecen indefinidos.

Mientras la negociación avanzaba, el equipo económico reforzó el apretón monetario y retomó medidas de control de capital para desestimular operaciones especulativas en el corto plazo.

Aun así, las señales en el mercado mostraron poca tregua: la demanda de dólares alternativos aumentó, la liquidez se acortó y las primas de riesgo subieron a lo largo de la curva de intereses.

Deuda, Plazo de Noviembre y Humor de los Inversores

La tensión cambiaria se intensifica a las vísperas de un vencimiento de US$ 500 millones en noviembre, que requerirá caja en moneda fuerte.

Con las reservas disponibles bajo escrutinio, la percepción de riesgo sobre la capacidad de pago a corto plazo se deterioró, y los títulos soberanos en dólares volvieron a caer a lo largo de toda la curva.

Papeles con vencimiento en 2035 registraron una desvalorización cercana a un centavo, siendo negociados en torno a 56 centavos por dólar, según cotizaciones indicativas.

El movimiento refleja el temor de que, sin nuevo financiamiento, el país tenga que recurrir a mecanismos más drásticos para administrar la presión sobre el balance de pagos, sobre todo si la demanda por divisas sigue activa.

Política y Tipo de Cambio: un Ciclo que se Retroalimenta

El tipo de cambio presionado ocurre en medio de un calendario político cargado.

El gobierno del presidente Javier Milei avanza hacia las elecciones de medio de mandato el 26 de octubre, después de haber sufrido una derrota expresiva en una votación provincial el mes anterior.

La lectura de parte del mercado es que la situación electoral reduce el espacio para medidas impopulares a corto plazo, al mismo tiempo en que la falta de un ancla de confianza clara mantiene elevada la demanda por hedge.

Además, la reintroducción y el refuerzo de controles de capital —aunque momentáneamente alivien la presión en el mercado oficial— suelen desplazar parte del flujo hacia canales paralelos.

En la práctica, la tensión migra, pesa sobre la cotización de calle y retroalimenta la expectativa de devaluación, lo que encarece la renegociación de pasivos y dificulta la recomposición de reservas.

Lo Que Está en Juego Ahora

Sin una fuente estable de dólares, el gobierno depende de una combinación de apoyo externo, señalización fiscal creíble y gestión del régimen cambiario para recomponer la confianza.

Mientras la diferencia entre el paralelo y el oficial permanece elevada, las empresas retienen decisiones de inversión y posponen importaciones no esenciales, lo que, a su vez, afecta la actividad.

El cuadro exige una calibración fina: intervenir demasiado consume munición rápidamente; intervenir de menos arriesga una depreciación desordenada.

Resta saber si una solución de financiamiento en Washington llegará a tiempo y con un volumen suficiente para reconstituir colchones de liquidez, aliviar el mercado futuro y permitir un camino de normalización sin rupturas adicionales.

¿Qué movimiento del gobierno tendría mayor poder para pasar la página: refuerzo inmediato de reservas, ajuste en el régimen cambiario o un pacto político que reduzca la incertidumbre?

-

-

-

-

6 pessoas reagiram a isso.