Portugués

Portugués  Inglés

Inglés  Español

Español

Lista de Reclamaciones del Banco Central Expone Peores Bancos de Brasil, Evidencia Fragilidad del Fondo Garantidor de Créditos y Muestra Cómo Tesoro Directo Funciona Como Cofre Seguro, Mientras Inversores Revisan Riesgos de Liquidez, Confían Menos en el Sistema Privado y Refuerzan la Búsqueda por Protección Simple en Todo Brasil Hoy

En la última encuesta, el Banco Central hizo pública la lista de los peores bancos de Brasil en atención y solución de problemas, basada en reclamaciones realizadas directamente al organismo y en casos donde la autoridad monetaria concluyó que el cliente tenía razón. Paralelamente, surgió una incómoda alerta: el FGC tiene en caja solo 2,3% del total que dice garantizar, lo que significa que la quiebra de un gran banco o de dos pequeños al mismo tiempo ya sería suficiente para poner en jaque el sistema de protección.

En una clase reciente, un especialista mostró que, mientras el inversor persona física se ilusiona con la “protección automática” de los R$ 250 mil por CPF, el Fondo Garantidor de Créditos no es estatal, no está obligado a cubrir todo lo que promete y solo paga si tiene recursos, a diferencia de la creencia popular. Ante este panorama, el análisis converge hacia la misma conclusión: Tesoro Directo funciona hoy como el verdadero cofre seguro del inversor brasileño, por concentrar el riesgo en el emisor soberano y no en bancos individuales.

Cómo el Banco Central Mide los Peores Bancos de Brasil

El ranking divulgado por el Banco Central no trata sobre la salud financiera de las instituciones, sino de la reputación en la relación con el cliente.

-

El desempleo vuelve a subir al 5,8% a principios de 2026 y enciende la alerta sobre el fin de los puestos temporales y el impacto en el mercado laboral brasileño.

-

La organización documental puede reducir costos invisibles en las pequeñas empresas, un paso simple que evita desperdicios, retrabajos y pérdidas en el día a día.

-

Gigante china de casi R$ 4 mil millones que fabrica cables para coches eléctricos, energía solar y robótica quiere abrir una fábrica en SC.

-

Muchos empleadores no saben, pero la ley garantiza a las trabajadoras del hogar un aumento del 25% en el salario durante los viajes, horas extra del 50%, un adicional nocturno del 20% y otros 17 beneficios que pueden generar un proceso laboral si no se pagan.

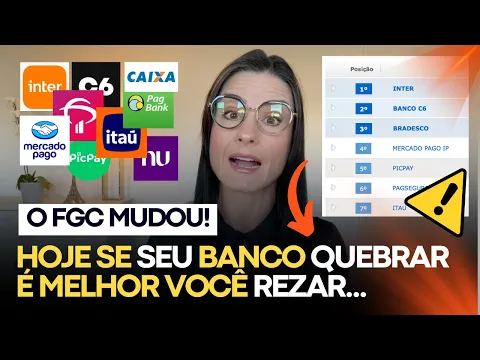

La lista considera reclamaciones formales recibidas por el BC y un índice que pondera el número de quejas por el tamaño de la base de clientes, para evitar la distorsión de que los bancos mayores siempre aparezcan como peores solo por el volumen absoluto.

En este quadro, cuanto mayor sea el índice, peor se presenta el banco.

Entre los grandes, Nubank aparece en la parte baja de la lista, con un índice de 12,67 y solo 13 reclamaciones para casi 110 mil clientes, según la clase mencionada.

Ya en la parte negativa están Bradesco, Banco C6 y Banco Inter, este último con un índice de 96,37 y un historial de reclamaciones como cobro indebido en la tarjeta, duplicidad de lanzamientos, no reconocimiento de pago de factura y discrepancias entre la suma de gastos y el total cobrado.

El especialista relata incluso problemas personales de acceso a la cuenta, incluso con saldo abierto, ilustrando cómo las fallas operativas pueden arrastrarse durante meses.

El punto crítico es que, si un banco de reputación muy mala provoca carrera de rescates, la institución no tiene cómo devolver inmediatamente el dinero a todos, porque prestó esos recursos a empresas y personas.

La mala reputación, por lo tanto, puede ser un desencadenante de riesgo de liquidez, aunque los indicadores de capital estén al día.

Basilea e Inmovilización: los Números que Revelan la Salud del Banco

Antes de mirar solo la tasa de un CDB, el especialista recomienda que el inversor verifique dos indicadores regulatorios básicos: el índice de Basilea y el índice de inmovilización.

El índice de Basilea mide la relación entre el patrimonio del banco y el volumen de crédito concedido, funcionando como un colchón contra morosidad masiva.

Según las reglas del Banco Central, el indicador debe estar por encima del 11% para que la institución sea considerada segura.

En el ejemplo presentado, Nubank aparece con Basilea de 15,8%, lo que significa que, por cada R$ 100 prestados, tiene R$ 15,80 de patrimonio propio.

Ya el índice de inmovilización muestra cuánto de ese patrimonio está atrapado en bienes de baja liquidez, como inmuebles y vehículos.

Allí, el número es del 2,6% y, en este caso, cuanto menor mejor, porque indica que casi todo el patrimonio está en activos que pueden ser rápidamente convertidos en dinero para pagar a los clientes.

El Banco Central considera seguro mantener este indicador por debajo del 50%.

Una alerta adicional es que el banco emisor de su inversión no siempre es el mismo banco de la aplicación en la que usted invierte.

Al comprar un CDB dentro de una plataforma como Nubank, por ejemplo, el dinero podría estar siendo prestado al Paraná Banco, al PagBank o a otro emisor.

Es ese emisor el que debe tener Basilea e inmovilización evaluadas, y no solo el banco a través del cual usted accedió al producto.

Por Qué el FGC Tiene Solo 2,3% de lo que Promete Garantizar

La clase derriba otra creencia común en el retail financiero: la de que el Fondo Garantidor de Créditos es un escudo absoluto para cualquier aplicación bancaria hasta R$ 250 mil.

En la práctica, el FGC es una entidad privada mantenida por los propios bancos y, según los datos presentados, tiene en caja solo 2,3% del total de depósitos a plazo que dice garantizar.

Esto quiere decir que, si un único banco grande quiebre o dos pequeños quiebran juntos, no hay dinero suficiente para reembolsar a todos los clientes dentro del límite teórico prometido.

El propio estatuto del fondo deja claro que solo cubre si tiene recursos disponibles, no existiendo obligación legal de honrar íntegramente todas las pérdidas.

Con el cambio del techo de cobertura de R$ 70 mil a R$ 250 mil y la explosión de fintechs, el número de instituciones aumentó, así como la probabilidad de problemas puntuales.

Otro punto que pasa desapercibido es que, a diferencia del seguro de depósitos en Estados Unidos, el FGC no es un brazo del gobierno federal brasileño.

Si el fondo se queda sin recursos, no existe un compromiso automático del Tesoro Nacional de recapitalizarlo solo para proteger a los inversores minoristas que buscaron tasas más altas en bancos frágiles.

Por eso, el especialista es enfático: no use el FGC como muleta para salir a cazar intereses en cualquier banco.

Tesoro Directo Como Verdadero Cofre Seguro del Inversor Brasileño

Después de mostrar las fragilidades de la protección privada, el especialista señala el Tesoro Directo como la dirección más segura para el dinero a largo plazo.

Al comprar Tesoro Selic, Tesoro IPCA, a tasa fija o Renta Más, el inversor está prestando directamente al gobierno federal, y no a un banco específico.

La lógica de seguridad aquí es diferente.

Si el gobierno no tiene caja para pagar los títulos, aún dispone de herramientas que un banco jamás tendrá: puede emitir moneda, buscar préstamos de organismos internacionales, reestructurar deudas o aumentar impuestos para recomponer el flujo de pagos.

Independientemente de quién esté en el poder, el emisor soberano concentra instrumentos para honrar compromisos que ninguna institución privada puede igualar.

Por eso, en la comparación directa, Tesoro Directo se asemeja mucho más a un cofre público que cualquier aplicación respaldada por el FGC.

Cómo Ajustar la Estrategia de Quien Invierte en Bancos Hoy

La combinación entre lista del Banco Central, límites reales del FGC y robustez del Tesoro Directo sugiere un cambio de postura para el inversor persona física.

En lugar de confiar ciegamente en garantías privadas, el camino pasa por diversificar emisores, privilegiar bancos con buena Basilea, baja inmovilización y reputación razonable y reservar la parte más importante de la reserva de seguridad para títulos públicos.

Esto no significa abandonar totalmente CDBs, LCIs y LCAs, sino tratarlos como complemento para buscar rendimiento extra, y no como núcleo de protección del patrimonio.

La parte que usted no puede perder debe estar, preferiblemente, en los papeles del Tesoro.

En tiempos de ruido bancario y de FGC subcapitalizado, el inversor brasileño gana más siendo socio del estado a través de Tesoro Directo que apostando que todos los bancos y todas las garantías privadas funcionarán al mismo tiempo.

Ante estos datos sobre los peores bancos, el límite real del FGC y la fuerza relativa del Tesoro Directo, ¿aún se siente cómodo manteniendo la mayor parte de su reserva en bancos medianos y fintechs o considera más prudente desplazar el “cofre principal” de su dinero hacia los títulos públicos federales?

-

-

-

3 pessoas reagiram a isso.