Português

Português  Inglês

Inglês  Espanhol

Espanhol

El Martillo Golpeado Pone en Riesgo a Los Brasileños con Deudas Hace Más de 5 Años y Serasa Se Pronuncia

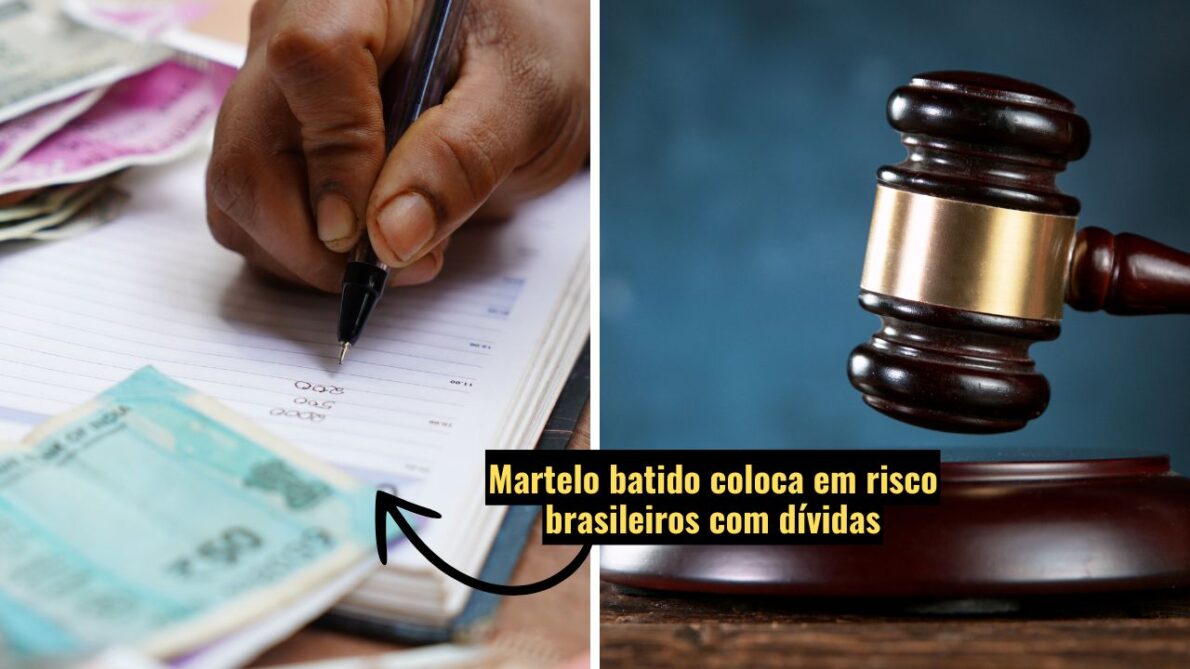

Los brasileños con deudas fueron sorprendidos por una reciente decisión del Superior Tribunal de Justicia (STJ), que pone en riesgo a millones de personas que ya estaban confiadas en que sus obligaciones financieras estaban prescritas tras cinco años. Ahora, incluso con la prescripción de la deuda, el nombre sigue en el Serasa. Este cambio trae nuevos desafíos para quienes intentan recuperar el crédito en el mercado.

Con más de 62,5 millones de personas con el nombre en la lista negra en Brasil, esta decisión afecta directamente a una parte significativa de la población, especialmente a aquellos que contaban con la «caducidad» de la deuda tras cinco años. Pero, ¿qué, de hecho, ha cambiado?

Nombre en Serasa incluso con deuda prescrita: ¿qué significa esto?

Hasta ahora, la regla era clara: tras cinco años, la deuda prescribía, y el nombre del deudor era retirado de los registros de morosidad, como el Serasa. Esta exclusión también era importante para el cálculo del Score, índice utilizado por las instituciones financieras para evaluar el crédito del consumidor.

-

Fábrica de Peugeot y Citroën en Argentina reduce su producción a la mitad y abre un programa de despidos para más de 2,000 empleados después de que Brasil perjudicara drásticamente las compras de vehículos argentinos.

-

Ciudad brasileña gana fábrica de R$ 300 millones con capacidad para procesar 200 mil toneladas de trigo al año, molino de 660 t/día, silos para 42 mil toneladas y área industrial de 276 mil m².

-

Havan va a abandonar el centro comercial en Blumenau para inaugurar algo que la cadena nunca ha hecho antes: una megatienda en estilo enxaimel en el Centro Histórico de la ciudad que debería estar lista en mayo y cambiar el paisaje del comercio local.

-

Ciudad brasileña obtiene un polo industrial para 85 empresas que equivale a 55 campos de fútbol.

Con la nueva decisión, la deuda sigue estando prescrita, es decir, el acreedor no puede cobrar judicialmente al deudor. Sin embargo, el STJ determinó que el nombre del deudor no será completamente excluido del registro de Serasa, sino de áreas como Serasa Limpa Nome, lo que puede seguir dificultando el acceso al crédito para millones de brasileños con deudas.

Decisión del STJ: entiende el caso

El caso que llevó a la decisión involucró a un deudor con una deuda prescrita, que solicitó la eliminación de su nombre del registro de Serasa Limpa Nome. Ingresó a la justicia pidiendo que la deuda fuera considerada inejecutable y que su nombre fuera removido de cualquier lista de deudores. Sin embargo, el STJ negó la solicitud.

La justificación fue que, a pesar de que la deuda había caducado y no podía ser más cobrada judicialmente, aún permanece en su origen, y el nombre del deudor sigue en el registro, pudiendo impactar su historial financiero.

¿Cómo limpiar el nombre en Serasa?

Si usted está entre los millones de brasileños con deudas y quiere limpiar su nombre, el Serasa ofrece una oportunidad para resolver obligaciones con descuentos que pueden llegar hasta el 90%. Este programa tiene como objetivo facilitar la regularización financiera de los consumidores y mejorar sus posibilidades de volver al mercado de crédito.

El paso a paso es simple:

Acceda a la aplicación o al sitio de Serasa Limpa Nome;

Inicie sesión en la plataforma y haga clic en «Soluciones»;

Seleccione la opción “validar medio de pago”;

Complete el campo con el código Pix o boleto recibido;

Si el código es confiable, solo tiene que pagar con seguridad.

El Serasa recomienda que, si el código no es identificado, el usuario revise los datos antes de realizar el pago, asegurando que está tratando con un cobro válido.

Nuevo Escenario para los Brasileños con Deudas

La decisión del STJ crea un nuevo escenario para los brasileños con deudas, ya que, a pesar de que la prescripción sigue impidiendo el cobro judicial, el impacto en el registro de Serasa persiste. Para quienes buscan limpiar su nombre, el programa de Serasa Limpa Nome es una oportunidad valiosa, pero la nueva regla deja claro que la lucha por un historial financiero limpio será más desafiante que nunca.

Ahora, más que nunca, es esencial que los consumidores busquen regularizar sus obligaciones, aprovechando las oportunidades de renegociación y manteniéndose informados sobre sus derechos y deberes financieros.

PARA SABER MÁS: Entró en vigor la nueva ley que obliga a todos los vehículos 0 km a salir de fábrica con una serie de nuevos elementos de seguridad

¡Deja tu comentario para que sepamos tu opinión! Esta nueva decisión del STJ sobre los brasileños con deudas está generando bastante discusión. ¿Crees que esto complicará aún más la vida de quienes ya están endeudados o ves esta medida como un incentivo para regularizar las obligaciones?

PARABÉNS, O AMOR VENCEU MAIS UMA VEZ……MELHOR PERDOAR AS DÍVIDAS DE OUTROS PAÍSES DO QUE PERDOAR AS DÍVIDAS DO SEU POVO….MUITO BEM! FAZ O L.

Nesse “Governo”, para o pobre coitado nunca será fácil as coisas?

Cadê a Lei? Pelo que eu saiba tem que ser legislado, aprovado pela Câmara de deputados, deliberado pelo Senado, sancionado e assinado pelo atual presidente, após ser divulgado no diário Oficial. Só a decisão do STJ, não é válido para todos. É um fato isolado. Pelo que entendo, o STJ não tem competência para legislar.

Além do mais, nem todos com restrição no CPF, são individuais. Sofri um golpe no cartão de crédito, fui roubada no valor de mais ou menos R$4.000,00. No dua 08/07/2021, quando percebi o golpe, entrei no SAC da CEF, bloqueie o cartão dd crédito e acresenttei não reconhecer 3 dividas realizadas pelo “vigarista”. A CEF slem sd sustar as três dívidas. Está me cobrando h9je 16.000,00. Quem deve ser penalizado, eu com meu CPF, ou a CEF?.

Irei aguardar os cinco anos, e se, está decisão não sd tornar lei. Eu entrarei bontra a CEF. CRIMINALIZANDO esra por não ter realizado o protocolo. E quanto a decisão do STF, no meu entender, abrir precedente para o meu caso, criminalizar a CEF, por acréscimo o SERASA , caso o meu nome não seja baixado da inadimplência.

A SERASA todos os dias, faz ameaças. Cuidado!

Nos brasileiros não estamos tão desinformados assim!. Além do mais, eu nunca devi e não devo nada do que eu compro.

Diante o exposto, solicito que o SERASA, pegue leve nos seus avisos d convites para cobranças. Já está caracterizando ameaças, além de constrangimento a quem tem restrição no CPF. Não interessa, sd seja põe haver sofrido GOLPE de vigarista, meu caso. Seja por que, a pessoa está indivudado mesmo.

CUIDADO, com os seus textos SERASA!!