Portugués

Portugués  Inglés

Inglés  Español

Español

La Tarjeta de Crédito Lidera el Ranking de Deudas en Brasil, Representando el 23% de la Morosidad. Entiende los Riesgos y Cómo Evitar el Efecto “Nieve en Bola”.

La tarjeta de crédito, uno de los medios de pago más utilizados por los brasileños, también lidera el ranking de deudas que llevan al retraso en el pago. Según un estudio de la Confederación Nacional de Dirigentes Lojistas (CNDL) en colaboración con el SPC Brasil, el 23% de los casos de morosidad en el país están directamente relacionados con facturas de tarjetas no pagadas — cifra que supera a otras modalidades como préstamos (16%) y créditos (12%).

El dato enciende una alerta no solo para el consumidor, sino también para el sistema financiero, ya que la tarjeta concentra altos intereses y, en muchos casos, termina llevando a los usuarios hacia el temido crédito rotativo, cuya tasa promedio anual supera el 450% al año en los bancos tradicionales.

La Tarjeta de Crédito Lidera con Amplia Ventaja entre las Deudas más Recorrentes

El estudio revela que, entre los morosos, la mayor parte acumula más de un tipo de deuda, pero la tarjeta es la más presente en las deudas financieras. Esto se explica por dos factores principales: la facilidad de acceso, con aprobación rápida y límite inicial incluso para personas sin un historial robusto, y la tendencia de uso para gastos del día a día, que ha aumentado con el crecimiento de los pagos por proximidad.

-

La Receita Federal ahora cruza automáticamente todo lo que declaras con datos de bancos, tarjetas de crédito, corredoras y aseguradoras, y cualquier divergencia entre tus ingresos y tus gastos enciende una alerta en segundos.

-

En medio de tensiones globales, Brasil bloquea propuesta de Estados Unidos en la OMC y abre camino a una crisis comercial y posibles represalias.

-

Shopee abre el mayor almacén logístico de Brasil en Guarulhos: 220 mil m² en la Dutra, contrato antes de la obra, paga R$ 45/m² y acelera entregas a gran escala, presionando a Mercado Libre y Amazon.

-

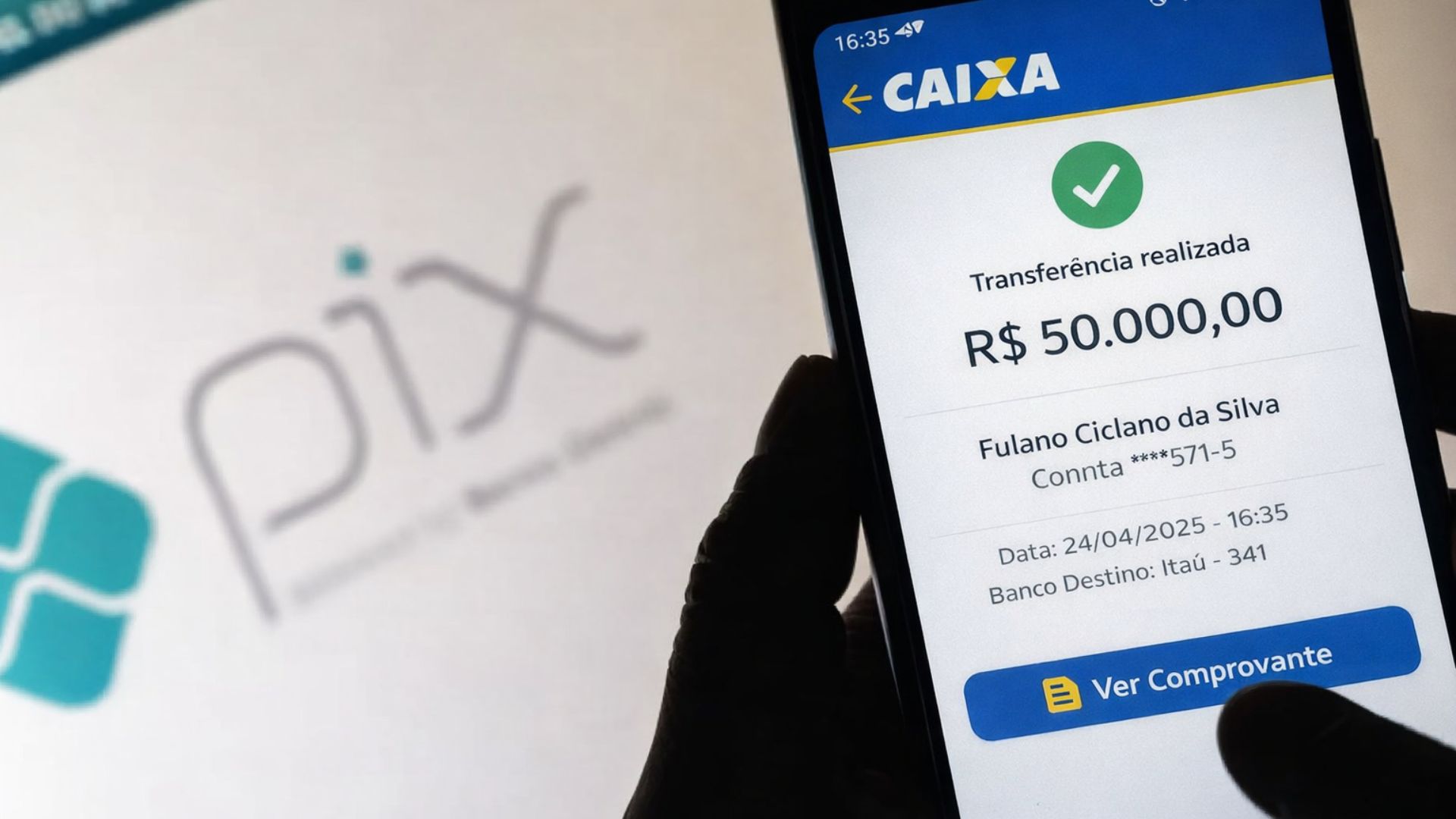

Tras transferir R$ 50 mil por error a través de Pix, hombre recibirá el monto de vuelta y además R$ 10 mil por daños morales de quien recibió.

Según la investigación, las facturas no pagadas se han convertido en un problema común no solo entre familias de bajos ingresos, sino también en la clase media, especialmente ante el aumento del costo de vida y la dificultad de mantener el presupuesto equilibrado.

El Efecto del Rotativo y el Riesgo de la “Nieve en Bola”

Cuando la factura no se paga completamente, el saldo restante se va al crédito rotativo, considerado el más caro del mercado.

A pesar de que las reglas recientes del Banco Central han limitado el tiempo máximo de permanencia en el rotativo a 30 días, después de este plazo el saldo debe ser fraccionado con intereses más bajos — aun así, la tasa promedio es extremadamente elevada.

Esta dinámica genera un efecto de “nieve en bola”, en el cual el valor de la deuda crece mes a mes y se vuelve cada vez más difícil de saldar. El resultado es que muchos consumidores terminan necesitando renegociar la deuda o adherirse a programas como el Desenrola Brasil para limpiar su nombre.

Cambio de Comportamiento en el Uso de la Tarjeta

Aparte de la morosidad, hay un fenómeno interesante observado en los últimos años: la tarjeta dejó de usarse solo para compras grandes y se convirtió en una herramienta para gastos cotidianos, como supermercado, farmacia y cuentas básicas. Esto se debe a la practicidad, los programas de cashback y puntos, pero también a la intención de “respirar” en el presupuesto, aplazando pagos para el mes siguiente.

Sin embargo, los expertos advierten que esta estrategia es peligrosa, ya que crea una falsa sensación de ingreso disponible y aumenta el riesgo de entrar en el rotativo.

Cómo Evitar que la Tarjeta se Convierta en un Problema

Economistas y educadores financieros señalan algunas medidas esenciales:

- Pagar siempre el monto total de la factura, evitando el rotativo.

- Usar la tarjeta solo para compras planificadas y dentro del presupuesto.

- Reducir el número de tarjetas activas para evitar descontrol.

- Priorizar el uso de débito o PIX para gastos recurrentes.

Un Desafío que Va Más Allá del Consumidor

El liderazgo de la tarjeta de crédito como causa de morosidad muestra que la cuestión no es solo individual, sino también estructural. Límites altos, falta de transparencia en las tasas y ausencia de educación financiera consistente crean un ambiente propicio para el endeudamiento.

Mientras tanto, los bancos y emisores continúan lucrando con intereses elevados, incluso en un escenario de Selic más bajo. La pregunta que queda es: ¿hasta qué punto la industria financiera está dispuesta a revisar sus prácticas para reducir la morosidad — o seguirá beneficiándose de ella?

-

-

2 pessoas reagiram a isso.