Portugués

Portugués  Inglés

Inglés  Español

Español

China Domina Litio, Cobalto Y Baterías Y Redefine La Guerra Energética En Un Mundo Presionado Por Petróleo, Coches Eléctricos Y Tecnología Crítica.

Las reservas de manganeso, níquel, litio y cobalto en regiones remotas, del Pacífico al triángulo del litio, ya no son curiosidad geológica. Están en el centro de una nueva guerra energética, en la que China domina litio, cobalto y baterías y garantiza una posición estratégica en cadenas que pueden valer trillones de dólares.

En lugar de ejércitos marchando detrás de pozos de petróleo, lo que vemos ahora son empresas, bancos estatales y acuerdos discretos garantizando acceso a metales que hacen que nuestros celulares se conecten, nuestros coches funcionen y nuestros servidores operen.

A lo largo de la historia, quienes controlaron la sal, el oro, el azúcar, el carbón o el petróleo definieron el rumbo de imperios enteros. La sal hizo crecer a Roma, el oro elevó a España, el petróleo transformó Oriente Medio y el gas salvó a Rusia en momentos críticos.

-

España sorprende al mundo al erigir 62 dunas artificiales, mezclar arena con restos naturales de posidonia y hacer que la estructura pierda solo el 1,4% del volumen en 1 año.

-

Con 16 misiles Bulava, mejoras en la furtividad acústica y un diseño orientado a patrullas silenciosas, el submarino nuclear de Rusia nació para garantizar la retaliación invisible de Moscú y se convirtió en uno de los pilares de su fuerza en el mar.

-

Cidade ‘populosa’ en Río entre las peores de Brasil en ranking nacional y expone crisis silenciosa de desarrollo.

-

Casal compra casa en la zona Sur de São Paulo, abre una puertita escondida en el garaje y encuentra una bodega secreta con decenas de vinos antiguos olvidados desde los años 1970.

Hoy, la disputa cambia de cara, pero la lógica es la misma. La pregunta ya no es solo quién tiene pozos y oleoductos, sino quién controla minas de litio, cobalto y níquel, fábricas de baterías y el conocimiento técnico para transformar estos recursos en el arma principal de la actual guerra energética.

De La Ruta De La Sal A La Guerra Energética Del Siglo XXI

En la antigua Roma, controlar la sal era tan estratégico como controlar un oleoducto hoy. La vía Salaria unía las rutas de extracción al interior, garantizaba seguridad alimentaria, generaba impuestos y financiaba campañas militares. No por casualidad, soldado y salario tienen origen en la misma raíz: el pago en sal.

Esta lógica se repite en otros momentos de la historia. El oro de las Américas enriqueció y luego hundió imperios. El azúcar y el tabaco redibujaron el mapa político y económico del continente americano.

El carbón reemplazó a la madera y impulsó la revolución industrial británica. Más tarde, el petróleo impulsó a Estados Unidos y transformó Oriente Medio en sinónimo de riqueza y conflicto permanente.

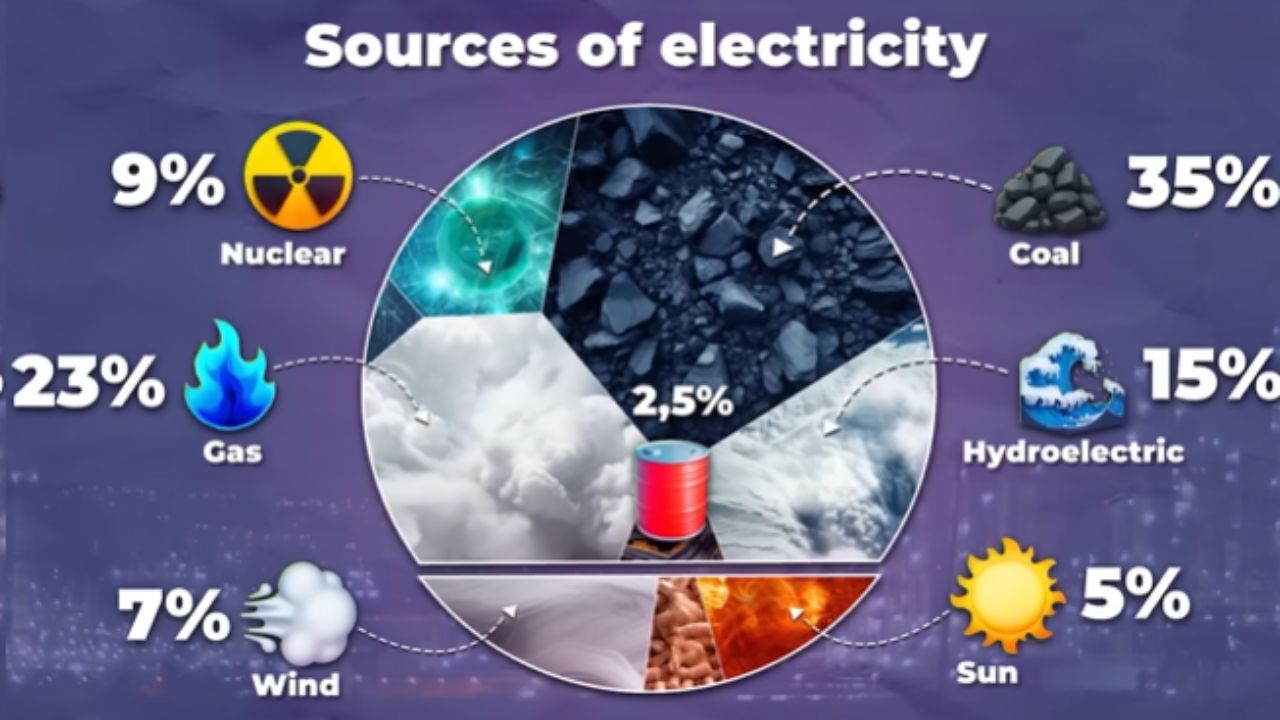

Hoy, la guerra energética pasa por otro tipo de recurso: metales críticos que alimentan baterías, redes eléctricas, turbinas y toda la infraestructura de la transición energética. Quien entendió esto antes salió adelante. Y China claramente lo entendió.

Del Fondo Del Mar A Los Gadgets: Los Nuevos “Petróleos”

En el fondo del Pacífico, en áreas profundas con más de 4.000 metros, hay pequeñas piedras aparentemente sin gracia que concentran manganeso, níquel y cobalto en cantidades gigantescas.

En algunos puntos, hay más metal allí que en todas las reservas en tierra firme juntas. No por casualidad, estos depósitos submarinos ya son tratados como el “nuevo petróleo” en potencial.

Al mismo tiempo, en tierra, estos mismos elementos aparecen en productos que usas todos los días sin pensar: celulares, notebooks, motores, redes eléctricas, estructuras metálicas.

La diferencia es que ahora la demanda por estos materiales explotó por causa de las baterías de ion-litio, que necesitan litio, cobalto, níquel, manganeso y grafito para formar el cátodo y el ánodo.

Un celular lleva pocos gramos de litio, un notebook algunas decenas de gramos, pero un coche eléctrico puede llegar a decenas de kilos y un autobús eléctrico a cientos de kilos de este metal.

Cuanto más corre el mundo para electrificar coches, autobuses y flotas enteras, más se intensifica esta guerra energética por metales críticos.

Litio: El Metal Ligero Que Pesa En La Estrategia De China

El litio ya fue solo un detalle en cerámicas y vidrios. Hoy es el corazón de la batería más usada del planeta. Por ser ligero y extremadamente reactivo, el litio permite baterías más pequeñas, más ligeras y con alta densidad de energía, exactamente lo que necesitan los smartphones, scooters y coches eléctricos.

Los mayores productores están en Argentina, Chile, Australia y China. Casi la mitad del litio viene de Australia, pero alrededor del 90% va directo a China, porque empresas chinas son dueñas de partes decisivas de las minas australianas y de los proyectos en el llamado triángulo del litio de América del Sur, que involucra Argentina, Chile y Bolivia.

Incluso donde los gobiernos locales controlan más de cerca el recurso, los principales contratos apuntan de nuevo a China y Rusia.

Este movimiento no es coincidencia. China sabe que las baterías de litio son una de las claves para reducir la dependencia del petróleo importado.

En lugar de aceptar una vulnerabilidad eterna a los flujos que pasan por el Golfo Pérsico, por el estrecho de Malaca y por el mar del Sur de China, el país invirtió fuertemente en extraer, procesar y transformar litio en un pilar de su seguridad energética.

Cobalto, Níquel, Manganeso Y Grafito: Piezas Del Tablero

El litio ganó los focos, pero no actúa solo. El cátodo de la batería necesita manganeso, níquel y cobalto, mientras que el ánodo depende de grafito. Cada uno de estos elementos entró de lleno en la guerra energética.

El cobalto es un buen ejemplo. Ya fue pigmento azul para cerámicas, hoy es esencial para aumentar los ciclos de recarga, permitir operación en temperaturas más bajas y evitar explosiones en baterías.

La mayor parte del cobalto mundial proviene de la República Democrática del Congo, en condiciones frecuentemente extremas. Y, una vez más, los principales inversores y compradores son empresas chinas.

El níquel y el manganeso siguen la misma lógica. China es el gran comprador de mineral de manganeso y destino de buena parte del níquel extraído en el mundo, ocupando una posición central en toda la cadena. Para completar, el grafito usado en ánodos también está bajo fuerte influencia china.

Al final, lo que surge es un cuadro en el que un solo país construye, con calma, un casi monopolio sobre los bloques básicos de las baterías modernas.

Coches Eléctricos, Trenes Y Paneles Solares: La Jugada A Largo Plazo

La historia del petróleo en China ayuda a entender el tamaño de la estrategia. En los años 60, el país descubrió grandes campos y llegó a exportar a Japón, garantizando una cierta autonomía.

Solo que, a partir de los años 90, el crecimiento económico acelerado hizo que la demanda disparara, y las reservas internas ya no fueron suficientes. China comenzó a importar cada vez más petróleo y se convirtió en uno de los mayores compradores del planeta.

Esto creó un punto débil obvio. En un escenario de crisis o conflicto, especialmente involucrando a Taiwán, una potencia naval como Estados Unidos podría bloquear rutas vitales.

En lugar de apostar por un enfrentamiento directo, China prefirió rediseñar su modelo de desarrollo para reducir esta vulnerabilidad, abriendo un nuevo frente en la guerra energética.

El plan combina varios movimientos a largo plazo:

- reemplazar parte de la flota de combustión por coches eléctricos, bicicletas y patinetes eléctricos

- conectar ciudades con trenes eléctricos de alta capacidad

- invertir fuertemente en energía solar y eólica sin abandonar de inmediato el carbón y la energía nuclear

En la práctica, esto convirtió a China en el mayor productor de coches eléctricos y baterías del mundo, con empresas como BYD vendiendo millones de vehículos a precios mucho menores que rivales europeos y estadounidenses.

Al mismo tiempo, el país comenzó a fabricar alrededor del 80% de los paneles solares del mundo y a dominar etapas críticas como wafers y tecnologías de célula, muchas veces apoyado por préstamos baratos, subsidios y acceso facilitado a la tierra.

Este conjunto de decisiones no es solo industrial. Es una estrategia de guerra energética en cámara lenta, en la que China cambia la dependencia del petróleo externo por dominio de tecnologías que el resto del mundo necesita para “descarbonizar”.

Europa, Estados Unidos Y El Efecto Retorno De La Guerra Energética

Mientras China montaba su cadena entera de baterías y paneles solares, Europa y Estados Unidos avanzaron de forma más fragmentada y, a menudo, subestimaron el impacto de esta dependencia futura.

En la Unión Europea, directrices de energía renovable apostaron a que turbinas eólicas y paneles solares serían la salida elegante para precios altos de petróleo y gas.

La idea parecía excelente, pero en la práctica fabricantes europeos fueron absorbidos por competidores chinos, apoyados por políticas agresivas de crédito y escala. Hoy, muchas empresas de energía eólica enfrentan pérdidas billonarias, mientras el consumo industrial de electricidad cayó con el aumento de los precios.

En el sector automotriz, gigantes tradicionales también están sintiendo el golpe. Marcas que se acostumbraron a dominar el mercado chino ahora deben recortar precios para competir con vehículos eléctricos locales mucho más baratos.

Y, al mismo tiempo, ven coches eléctricos chinos inundando el mercado europeo con precios difíciles de igualar, al punto de que los gobiernos hablan de tarifas proteccionistas para intentar frenar el avance.

Es decir, la guerra energética no se trata solo de pozos en Oriente Medio. Se trata de quién controla las minas, las fábricas, la tecnología, la logística e incluso las normas ambientales que definen lo que entra o no en los mercados globales.

Congo, Fondo Del Mar Y La Próxima Ronda De La Disputa

La República Democrática del Congo es casi un resumen cruel de esta lógica. Antes, el recurso era mano de obra esclavizada. Después, caucho. Luego, diamantes, uranio y, ahora, cobalto.

En todas las fases, las grandes potencias lucraron, y el país continuó pobre. Hoy, la diferencia es que los principales compradores dejaron de ser potencias europeas y pasaron a ser empresas chinas.

Mientras tanto, áreas vírgenes como Clarin Clipton, en el fondo del Pacífico, siguen como reserva estratégica. Nadie explora a gran escala porque es caro, complejo y la demanda aún puede ser atendida por minas en tierra firme.

Pero varios países ya se están posicionando a través de la autoridad internacional de los fondos marinos, buscando licencias de exploración para el día en que la ecuación económica cambie.

Este tablero muestra que la guerra energética no terminó con el petróleo. Se está desplazando a nuevos recursos, nuevas rutas y nuevas formas de poder.

Quien tiene tecnología y capital corre para garantizar acceso; quien tiene los recursos en el subsuelo, en el fondo del mar o en regiones remotas trata de negociar lo mejor posible, no siempre con éxito.

La guerra energética del siglo XXI puede que no se parezca a las guerras de pozos de petróleo del pasado, pero ya está en curso. La diferencia es que hoy pasa tanto por buques tanque en el Golfo Pérsico como por contratos de minería en el triángulo del litio, por subastas de cobalto en Congo y por debates sobre quién puede aspirar el fondo del mar en busca de nódulos polimetálicos. El viejo petróleo sigue siendo esencial, pero ya comparte el escenario con una nueva generación de recursos estratégicos.

Y tú, mirando este escenario de disputa por metales críticos, baterías y tecnología, ¿Crees que la guerra energética ya tiene un ganador o aún hay tiempo para cambiar el juego?

-

-

2 pessoas reagiram a isso.