Português

Português  Inglês

Inglês  Espanhol

Espanhol

Con rastreo ampliado, bloqueos en múltiples cuentas y un botón de reclamación directo en la app, el nuevo sistema de devolución del Pix comienza a tener validez, crea un MED 2.0 más agresivo contra fraudes y dificulta golpes que esquivan a bancos y consumidores todos los días en todo el sistema financiero nacional

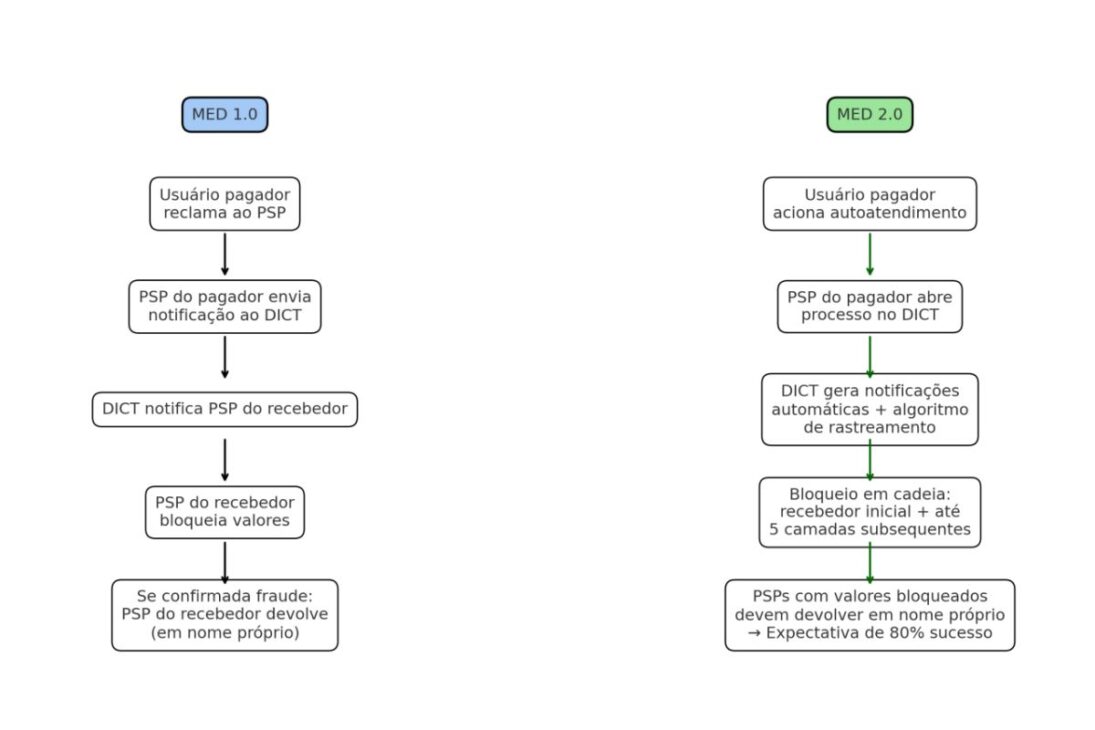

El nuevo sistema de devolución del Pix marca un cambio importante en la forma en que el Banco Central y las instituciones financieras enfrentan fraudes en pagos instantáneos. Al ampliar el rastreo del dinero y permitir bloqueos en cadena, el MED 2.0 deja de ver solo la primera cuenta que recibió el valor sospechoso y comienza a seguir el camino completo de la transacción, incluyendo cuentas intermedias utilizadas para enmascarar golpes.

En la práctica, el nuevo sistema de devolución del Pix combina tecnología, cooperación entre bancos y flujos estandarizados de reclamación para reaccionar más rápido a operaciones irregulares. A partir del 23 de noviembre de 2025, el MED 2.0 será opcional, abriendo una fase de pruebas y ajustes en los sistemas internos de las instituciones. El 2 de febrero de 2026, el modelo se volverá obligatorio, elevando el estándar mínimo de seguridad y respuesta a fraudes en todo el arreglo del Pix.

Qué cambia en la práctica con el MED 2.0

El MED 2.0 es una evolución directa del mecanismo especial de devolución creado en la primera fase del Pix.

-

Ciudad brasileña apuesta por el ambiente de negocios para generar empleos y atraer inversiones en el sector de energía — secretario revela estrategia en Macaé Energy 2026.

-

50 viaductos, 4 túneles, 28 puentes y 40 kilómetros de ciclovías: la BR-262 en Espírito Santo recibirá 8,6 mil millones de reales en la mayor obra de ingeniería de la historia del estado inspirada en la Autopista de los Inmigrantes de São Paulo.

-

Brasil produce demasiada energía limpia y no sabe qué hacer con ella: más del 20% de la capacidad solar y eólica fue desperdiciada en 2025 mientras los inversores huyen y 509 proyectos de generación renovable fueron abandonados en el último año.

-

El Piauí va a producir un nuevo combustible que sustituye el diésel sin necesidad de cambiar nada en el motor del camión y reduce a la mitad la emisión de gases contaminantes: los camioneros de todo el Nordeste ya celebran la novedad que llegará aún en esta década.

Antes, la actuación se concentraba en la cuenta que recibió inicialmente el valor en disputa.

Ahora, el modelo permite seguir el rastro del dinero por múltiples cuentas, incluyendo aquellas utilizadas solo como “puente” para dispersar valores rápidamente.

Con el nuevo diseño, los bancos comienzan a compartir más información entre sí cuando una transacción es disputada, lo que hace que los bloqueos sean más rápidos, coordinados y eficientes.

En lugar de depender solo de la buena voluntad o la agilidad de una institución aislada, el proceso se conducirá en red, con rastreo ampliado y registro estructurado de cada etapa.

Cómo funciona el rastreo ampliado de transacciones

En el diseño actualizado, cada Pix disputado activa una especie de pista de auditoría.

La institución que recibió la reclamación identifica el flujo de la transacción, mapea hacia qué cuentas se transfirió el dinero y contacta a los demás bancos involucrados.

Este mapeo incluye cuentas intermedias, que suelen ser utilizadas por estafadores para “romper” el camino del dinero y dificultar el rastreo.

La lógica del MED 2.0 es transformar este laberinto en una cadena clara de eventos, permitiendo que bloqueos sucesivos sean realizados antes de que los valores circulen por completo.

Cuanto más pronto se identifica la pista, mayor la posibilidad de recuperar el dinero y devolverlo al usuario afectado.

El objetivo no es solo congelar saldos, sino también crear un historial detallado para fundamentar decisiones de devolución.

Botón de reclamación directo en la app

Uno de los instrumentos visibles para el usuario es el botón de reclamación, disponible en las aplicaciones bancarias desde el 1 de octubre.

En lugar de depender de llamadas o servicios externos, el cliente puede, con pocos toques, señalar que una transacción Pix es sospechosa o posiblemente fraudulenta.

A partir de la activación de este botón, la institución tiene hasta siete días para analizar el caso, cruzar información interna y, cuando es necesario, contactar a otras instituciones a través del MED 2.0.

Si se confirma la fraude, el plazo para que el valor sea efectivamente restituido al cliente puede llegar a once días, respetando los flujos definidos por el Banco Central.

Esta estandarización de plazos reduce la sensación de inseguridad y brinda previsibilidad al usuario que acaba de ser víctima de un golpe.

Cronograma de adopción y desafíos para los bancos

La implementación del nuevo sistema de devolución del Pix se dividió en dos etapas precisamente para acomodar la complejidad técnica del proyecto.

Desde el 23 de noviembre de 2025 en adelante, la adhesión es facultativa, funcionando como un período de adaptación, pruebas de integración y ajustes finos de sistemas internos de TI, monitoreo de riesgo y equipos de atención.

A partir del 2 de febrero de 2026, todas las instituciones participantes del Pix deberán operar obligatoriamente con el MED 2.0.

Hasta esa fecha, bancos, fintechs y cooperativas deben garantizar que sus módulos de rastreo, bloqueo e intercambio de información estén alineados con las normas del Banco Central.

Esto implica no solo tecnología, sino también la capacitación de equipos, revisión de políticas internas de fraude y actualización continua de las rutinas de cumplimiento.

Impactos en la seguridad y en la confianza del usuario

El avance del MED 2.0 responde al crecimiento de los golpes que explotaban la rapidez del Pix para mover recursos antes de que se pudiera activar cualquier bloqueo.

Al hacer más visible el rastro del dinero y permitir una actuación coordinada entre instituciones, el sistema aumenta la dificultad operacional de los estafadores y reduce el espacio para maniobras que esquivan a bancos y consumidores.

Para el usuario final, se espera mayor confianza en las transacciones instantáneas, sin perder las ventajas de velocidad y conveniencia que hicieron al Pix dominante en el mercado brasileño.

Al combinar rastreo ampliado, bloqueos más rápidos y reclamaciones estructuradas, el nuevo diseño busca equilibrar agilidad con protección, evitando que la lucha contra el fraude transforme al Pix en un sistema lento o burocrático.

Qué cambia en el día a día de quienes usan Pix

En la rutina del cliente, el nuevo sistema de devolución del Pix no altera el acto de enviar o recibir pagos.

La experiencia de uso permanece la misma: clave registrada, valor definido y confirmación casi inmediata.

La diferencia se presenta cuando algo sale mal, ya sea en un golpe evidente, ya sea en una operación que el usuario considere sospechosa.

En esos casos, el flujo se vuelve más claro: el usuario activa el botón de reclamación en la app, sigue el análisis de la institución dentro de los plazos oficiales y, en situaciones de fraude comprobada, gana una mayor oportunidad real de ver el dinero regresar.

Aun así, el Banco Central enfatiza que la prevención sigue siendo la primera línea de defensa, y que prácticas básicas de seguridad digital siguen siendo esenciales, incluso con un MED 2.0 más robusto.

Un paso más en la lucha contra golpes digitales

Con el MED 2.0, el Banco Central intenta reposicionar al Pix en un nivel de pago instantáneo, pero no desprotegido, elevando la capacidad del sistema de reaccionar a fraudes sin sacrificar la experiencia del usuario.

Al ampliar el rastreo, estandarizar bloqueos y consolidar la reclamación dentro de la propia app, el nuevo modelo responde a un escenario en el que los golpes se sofisticaron y ponen a prueba diariamente los límites de los bancos y la regulación.

Al final, el nuevo sistema de devolución del Pix no elimina el riesgo, pero reduce el espacio de maniobra para quienes intentan aprovecharse de la agilidad de los pagos instantáneos.

La eficacia real del modelo dependerá de la coordinación entre instituciones, de la calidad de los análisis internos y de la rapidez con que se identifiquen y traten casos sospechosos.

¿Y tú, crees que el nuevo sistema de devolución del Pix realmente dificultará los golpes o aún tienes dudas sobre la capacidad de los bancos para actuar rápidamente en la práctica?

Seja o primeiro a reagir!