Portugués

Portugués  Inglés

Inglés  Español

Español

El Estado mismo rediseñó el juego de la vivienda al transformar el crédito habitacional en producto financiero (SFI + titulización comprada con FGTS), creando un ciclo que empuja los precios hacia arriba mientras prolonga los plazos (hasta 420 meses) y eleva el costo final para la generación que más desea pero menos puede comprar.

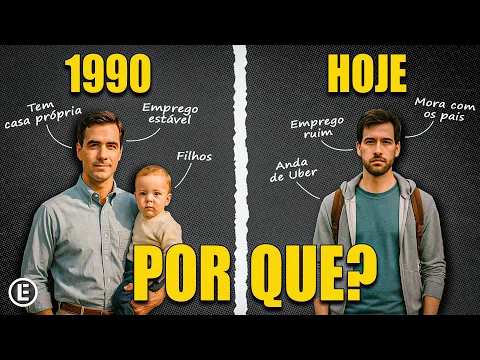

La narrativa de que los jóvenes brasileños “prefieren alquilar” no se sostiene ante los datos. Según un estudio citado por Canal Elementar, el 93% de la generación Z aún sueña con tener casa propia, y el 68% de las personas entre 21 y 34 años declara que prefiere comprar a vivir de alquiler. El problema no es deseo, sino viabilidad: la cuenta simplemente no cierra para quienes ingresan al mercado en 2025.

El hito histórico de este proceso es 1997, cuando se creó el Sistema de Financiamento Imobiliário (SFI).

Lo que antes era el Estado como proveedor directo de vivienda se convirtió en un engranaje financiero: las hipotecas fueron transformadas en títulos, comprados incluso con dinero del FGTS, alimentando un ciclo que elevó artificialmente los precios de los inmuebles.

-

El desempleo vuelve a subir al 5,8% a principios de 2026 y enciende la alerta sobre el fin de los puestos temporales y el impacto en el mercado laboral brasileño.

-

La organización documental puede reducir costos invisibles en las pequeñas empresas, un paso simple que evita desperdicios, retrabajos y pérdidas en el día a día.

-

Gigante china de casi R$ 4 mil millones que fabrica cables para coches eléctricos, energía solar y robótica quiere abrir una fábrica en SC.

-

Muchos empleadores no saben, pero la ley garantiza a las trabajadoras del hogar un aumento del 25% en el salario durante los viajes, horas extra del 50%, un adicional nocturno del 20% y otros 17 beneficios que pueden generar un proceso laboral si no se pagan.

El resultado práctico es una generación que más desea comprar, pero que acaba siendo empujada hacia el alquiler.

Cómo Nació la Generación del Alquiler

El SFI y la titulización permitieron que los bancos transformaran carteras de crédito en papeles vendidos a inversores.

Entre 2011 y 2016, la Caixa Econômica Federal emitió R$ 18,9 mil millones en títulos, y parte significativa fue comprada por el FGTS, fondo formado con el dinero de trabajadores.

Esta operación liberaba recursos para nuevos financiamientos, pero, al mismo tiempo, estimulaba precios cada vez mayores, ya que el crédito disponible crecía junto con el valor de los inmuebles.

En la práctica, los jóvenes brasileños comenzaron a enfrentar inmuebles más caros, plazos prolongados de hasta 420 meses y tasas de interés que, en promedio, giran en torno al 10% al año.

Esto significa que el costo final de un inmueble puede duplicarse en tres décadas.

El modelo de financiamiento se transformó en una barrera de entrada, haciendo que la compra sea inviable para una buena parte de la población activa.

El Impacto de la Pandemia y la Escalada de los Precios

La crisis sanitaria de 2020 agravó el problema. El costo de los materiales de construcción se disparó más del 50% en dos años, con aumentos de casi 90% en el acero y 88% en el PVC.

Paralelamente, el home office aumentó la búsqueda de casas más grandes y desplazó la demanda hacia el interior, lo que provocó nuevos aumentos.

Ejemplo citado en el estudio: São José do Rio Preto registró un aumento del 136% en las ventas y del 255% en los lanzamientos en 2024.

La inflación inmobiliaria brasileña siguió por encima de la media mundial.

En 2024, los inmuebles subieron un 7,7%, casi el triple de la media global (2,6%) y al ritmo más rápido desde 2013.

Esta valorización, combinada con el crédito caro, amplió el abismo entre el sueño y la realidad de la generación del alquiler.

Jóvenes Sin Salida: Casa Propia Lejana, Alquiler Como Regla

Las estadísticas muestran el dilema: el 31% de la generación Z todavía vive con sus padres por no poder pagar alquiler o comprar.

Solo el 45% de los jóvenes entre 18 y 34 años se consideran totalmente independientes financieramente.

Mientras tanto, quienes alquilan ven su renta desvanecerse: pagar R$ 2.500 mensuales durante 30 años equivale a R$ 900 mil, casi dos apartamentos, pero sin patrimonio al final.

Investigaciones refuerzan este cuadro: el 62% de los jóvenes creen que es más difícil comprar un inmueble hoy que para las generaciones anteriores.

Aun así, el 73% todavía sueña con la casa propia. Lo que cambia es la forma de intentar llegar allí: alternativas como el trabajo remoto hacia el exterior y la generación de ingresos en moneda fuerte (dólar/euro) surgen como estrategia para romper la limitación de los ingresos locales y formar la entrada.

La Especulación y los Inmuebles Vacíos

Otro factor que agrava la crisis de la generación del alquiler es la retención de stocks. Solo en São Paulo, hay casi 600 mil inmuebles cerrados esperando valorización, según el estudio.

Mientras tanto, quienes necesitan vivir son empujados hacia periferias cada vez más distantes, donde el transporte y los servicios públicos no acompañan el crecimiento poblacional.

Este fenómeno revela cómo la vivienda dejó de ser solo un bien esencial y pasó a ser tratada como un activo financiero.

El resultado es la escasez artificial de inmuebles accesibles y la perpetuación de un mercado inflacionado.

En casi tres décadas, el Estado brasileño dejó de ser constructor de casas para convertirse en organizador de un mercado que privilegia bancos, fondos e inversores, mientras empuja a millones de jóvenes hacia la generación del alquiler.

Aun así, la mayoría aún sueña con comprar su propia casa, incluso si necesita buscar estrategias fuera de la lógica tradicional.

¿Y tú, crees que Brasil debería revisar el uso de FGTS y cambiar la forma en que financia el sector habitacional, o el modelo actual es el único posible para sostener el mercado?

Deja tu opinión en los comentarios — queremos escuchar la visión de quienes lo sienten en la práctica.

Então, de 1997 pra cá só tivemos 4 anos de governo da direita, o restante foi da esquerda dita socialista e defensora das classes menos favorecidas. Analisem, de forma isenta sem fanatismo e ideologias, de quem é a responsabilidade.

Simples; Construir casa pro «pobre» não dá voto…