Portugués

Portugués  Inglés

Inglés  Español

Español

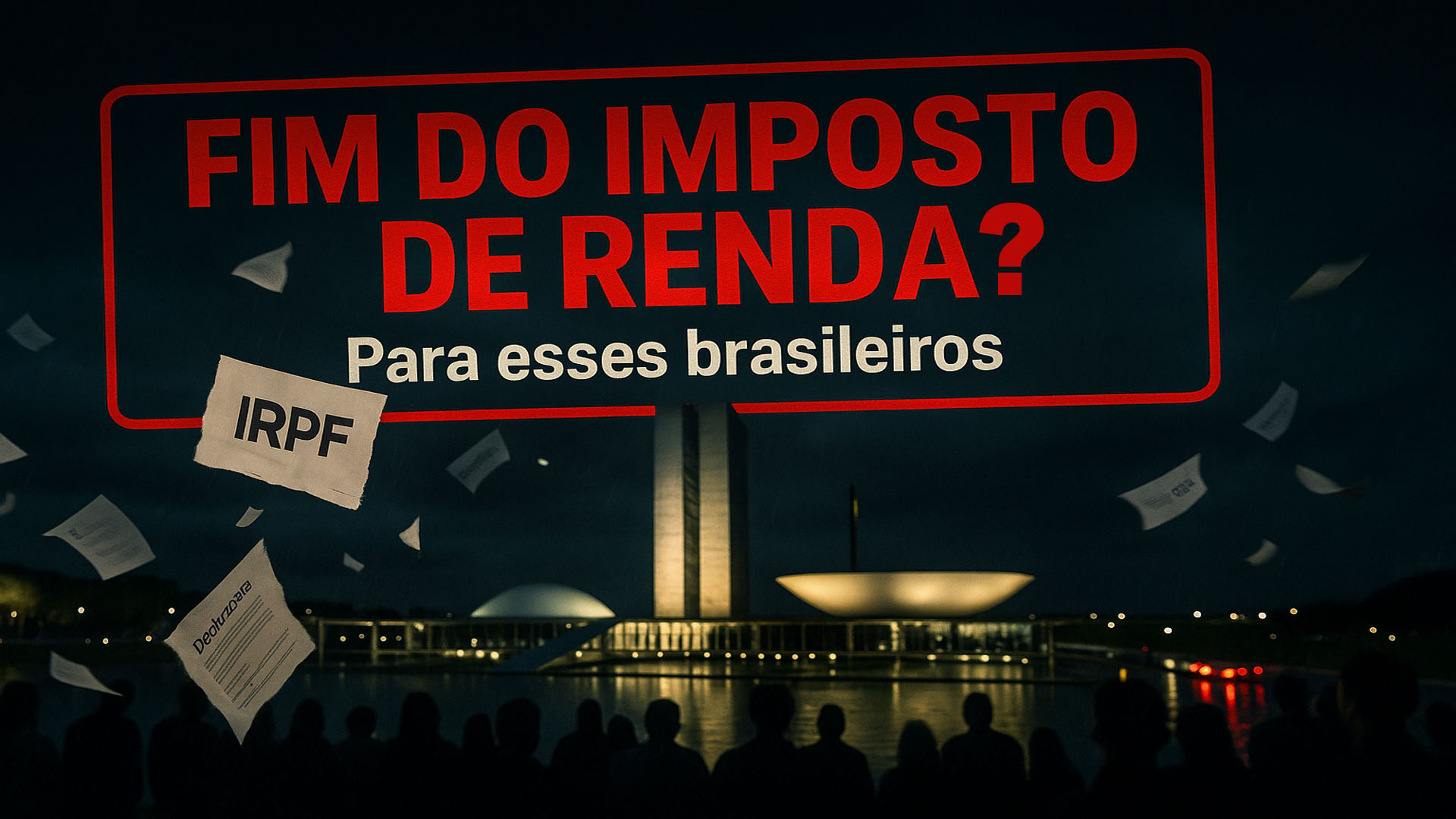

Propuesta presentada el 19 de septiembre de 2025 quiere exentar a docentes y demás profesionales de la educación del Impuesto sobre la Renta. Medida aún no vigente y depende de todo el rito en el Congreso.

La Cámara de Diputados recibió, el 19 de septiembre de 2025, el Proyecto de Ley 4687/2025, de autoría de la diputada Profesora Luciene Cavalcante (PSOL-SP), que exime del Impuesto sobre la Renta de las Personas Físicas (IRPF) los ingresos de docentes y trabajadores técnicos y administrativos de la educación básica y superior. La proposición modifica dispositivos de la Ley 7.713/1988. En este momento, el PL está “Aguardando despacho del Presidente de la Cámara”.

Según la justificación, la exención reconoce el papel estratégico de los profesionales de la educación y busca reducir la carga tributaria sobre salarios considerados bajos. El texto se refiere al artículo 61 de la LDB, que define quién integra el conjunto de “profesionales de la educación”.

Vale resaltar que aún no hay confirmación del fin del Impuesto sobre la Renta para este público, como fue notificado por algunas fuentes. La iniciativa es un proyecto y necesita cumplir todas las etapas del proceso legislativo antes de convertirse en ley.

-

La ley del silencio dejará de ser a las 22h a partir de junio con una nueva regla válida durante la Copa de 2026.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

Lo que dice el PL 4687/2025 y quién sería beneficiado

El PL propone exención total de IRPF sobre ingresos recibidos por docentes y profesionales técnicos/administrativos que actúan en instituciones de enseñanza, básicas y superiores. La redacción sugiere ajustes en la Ley 7.713/1988, norma que hoy lista hipótesis de exención de IR para personas físicas, pero no contempla una categoría profesional entera como la educación.

La LDB delimita quiénes son los profesionales de la educación. Según el art. 61, se incluyen docentes, profesionales con formación pedagógica y demás integrantes del cuadro escolar, en ejercicio efectivo. Es esta base legal la que utiliza el PL para ampliar el alcance de la exención más allá del aula.

En la justificación, la autora relaciona baja remuneración, desinterés por la carrera y evasión de profesionales como problemas que la exención ayudaría a mitigar. Hay además una campaña pública con firmas estimulando apoyo al proyecto.

Proyecto aún no vigente: entiende las etapas de la tramitación en el Congreso

Hoy, el PL aguarda despacho para su distribución a las comisiones temáticas. Luego, pasa por análisis de mérito y puede recibir enmiendas. Si es aprobado, sigue al Plenario y, a continuación, al Senado Federal. Concluida la votación en las dos Cámaras, el texto va a sanción presidencial. Hasta entonces, nada cambia para el contribuyente.

Los proyectos pueden tramitar de forma conclusiva en las comisiones, pero la proposición puede ser llevada al Plenario por recurso. Tras eventuales modificaciones, puede haber revisión en la otra Cámara y, al final, sanción o veto total o parcial por el Ejecutivo.

Este rito suele ser largo y depende de acuerdos políticos y de espacio en la agenda. Así, cualquier plazo o “fecha de vigencia” divulgados fuera de las etapas oficiales no proceden.

Cómo la propuesta dialoga con otros cambios en el Impuesto sobre la Renta

En paralelo, el Senado aprobó en la CAE (24.set.2025) un texto que eleva la franja de exención del IRPF hasta R$ 5 mil (PL 1.087/2025). Esta medida no es específica para educación y aún depende de tramitación legislativa. Son frentes distinguidos: una sectorial (educación) y otra amplia (toda la base de contribuyentes).

Hay también otras proposiciones sobre el tema educación en la Cámara, como el PL 1162/2025, que exime ingresos de docentes (con recortes diferentes y ajustes correlatos). Esto muestra un ambiente legislativo activo, aunque incierto respecto al modelo final.

Mientras los proyectos tramitan, siguen vigentes las exenciones ya previstas en la Ley 7.713/1988, como la de pensiones de jubilación para portadores de enfermedades graves, conforme a la orientación de la Receita Federal. Profesionales en activo no entran en estas hipótesis actuales.

Desde su punto de vista, ¿es justo exentar a toda la categoría de la educación o lo correcto sería ampliar la franja de exención para todos los contribuyentes? Comente abajo.

-

-

-

9 pessoas reagiram a isso.