Portugués

Portugués  Inglés

Inglés  Español

Español

Deudas pagadas con acuerdo aparecen como “perjuicio” en el SCR del Banco Central, esparcen alerta entre bancos y bloquean nuevos financiamientos, explica el abogado Antonio Galvão.

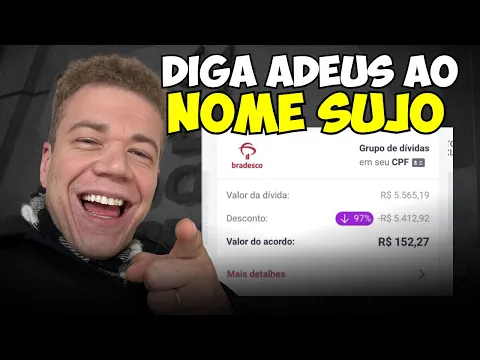

Una deuda de R$ 1.000 saldada por R$ 200 puede parecer un gran alivio, pero la realidad es que los bancos registran el monto no pagado como “perjuicio” en el Sistema de Crédito del Banco Central (SCR). Esto significa que, a pesar de tener el nombre limpio en organismos como SPC y Serasa, las solicitudes de crédito pueden ser rechazadas sin explicación clara.

Según el abogado Antonio Galvão, especialista en defensa del consumidor, este mecanismo afecta a miles de brasileños que aceptaron negociar deudas en atraso.

El historial del SCR no desaparece y los bancos continúan consultando estos registros para bloquear el acceso al crédito, incluso años después de la liquidación.

-

Ancianos de 65 años o más que nunca han contribuido al INSS pueden recibir R$ 1.621 al mes en 2026 sin haber pagado ninguna cuota en su vida: descubre cómo funciona el beneficio que ya sostiene a casi 7 millones de brasileños.

-

La ciudad gaúcha redujo el número de beneficiarios del Bolsa Família en casi un 40% en solo un año y medio con una búsqueda activa que conecta a cada persona registrada directamente con ofertas de empleo en Bento Gonçalves, en Rio Grande do Sul.

-

La ciudad más azul de Brasil acaba de ganar un nuevo flotante para la travesía gratuita entre la isla y el continente que conecta a residentes y visitantes con el centro histórico de São Francisco do Sul todos los días de la semana.

-

En una carrera silenciosa, Shopee cierra un megacontrato en Guarulhos y acelera la guerra del e-commerce con entregas más rápidas, fletes bajo presión y una nueva amenaza para los rivales en Brasil.

Qué es el SCR y cómo utilizan los bancos

El SCR es un informe oficial del Banco Central que reúne todas las operaciones de crédito asociadas al CPF del consumidor.

A diferencia de servicios como SPC y Serasa, el SCR mantiene registros por hasta 5 años, incluso cuando la deuda ya ha sido saldada.

En la práctica, los bancos utilizan el SCR como criterio central de evaluación de riesgo.

Cualquier anotación de perjuicio es interpretada como señal de desconfianza, y por ello muchos consumidores con puntaje alto y nombre limpio continúan siendo rechazados en financiamientos y tarjetas.

Cómo surge el registro de perjuicio

Cuando el cliente acepta un acuerdo y paga solo parte de la deuda, por ejemplo, R$ 200 de un débito de R$ 1.000, el banco registra la liquidación, pero comunica al Banco Central que sufrió un perjuicio de R$ 800.

Este monto aparece en el SCR y se convierte en una especie de marca negativa para el sistema financiero.

Aún después de la liquidación, los bancos consideran que el cliente no cumplió íntegramente el contrato. Esto resulta en bloqueos silenciosos, que se extienden por años y reducen las posibilidades de conseguir nuevos créditos.

Cómo verificar si hay registros contra su CPF

El consumidor puede consultar su situación en Registrato, herramienta del Banco Central a la que se accede con inicio de sesión Gov.br.

El informe muestra qué bancos han tenido relación con el cliente e identifica deudas al día, vencidas o clasificadas como perjuicio.

Según Antonio Galvão, es esencial verificar si existen montos registrados como perjuicio e identificar qué institución hizo la anotación.

Solo así el consumidor entiende el verdadero motivo de las negativas en financiamientos y puede actuar para corregir.

Cómo impugnar registros de perjuicio en los bancos

Si el informe señala registros que bloquean crédito, el camino es abrir una reclamación en la Oposición del Banco Central.

El procedimiento se realiza en línea y debe incluir comprobantes de liquidación y evidencias de que el nombre está limpio en otros servicios de crédito.

De acuerdo con Galvão, muchos bancos aceptan corregir la información administrativamente después del protocolo. Cuando esto no sucede, hay decisiones judiciales que obligan a la eliminación o modificación del historial en el SCR, garantizando al consumidor una nueva oportunidad de acceso al mercado financiero.

Vale la pena aceptar acuerdos con descuento?

Esta es la duda de miles de brasileños. Para quien no pretende buscar crédito a corto plazo, el descuento puede ser una solución inmediata.

Sin embargo, para quien necesita financiamiento, el acuerdo puede resultar en bloqueos prolongados.

“El problema no es negociar, sino no saber que este descuento genera perjuicio y bloquea créditos en los bancos”, advierte Galvão.

Lo ideal es siempre evaluar el impacto futuro antes de aceptar propuestas que parecen ventajosas en el presente.

La situación de la deuda de R$ 1.000 saldada por R$ 200 revela cómo los bancos manejan información que afecta la vida financiera incluso después de la liquidación.

El SCR funciona como un historial invisible, utilizado para negar crédito a quienes ya han pasado por dificultades.

¿Y tú? ¿Crees que es justo que los bancos registren “perjuicio” incluso después del pago?

Deja tu opinión en los comentarios — queremos escuchar a quienes ya han vivido este problema en la práctica.

-

-

-

-

9 pessoas reagiram a isso.