Portugués

Portugués  Inglés

Inglés  Español

Español

El comercio global supera los US$ 35 billones en 2025, pero un tercio del crecimiento vino de la IA y benefició a Taiwán, Corea del Sur y el Sudeste Asiático.

En 2025, el comercio global de bienes creció un 7% y superó los US$ 35 billones por primera vez en la historia, según la UNCTAD. Debería ser una buena noticia para todos. Pero cuando el McKinsey Global Institute analizó los números para identificar el origen de este crecimiento, el resultado sorprendió: aproximadamente un tercio de todo el aumento en el comercio mundial fue impulsado por un único segmento — semiconductores, servidores y equipos de red destinados a centros de datos de inteligencia artificial.

De acuerdo con el informe de McKinsey de marzo de 2026 y análisis de Euronews, el comercio relacionado con la infraestructura de IA creció casi un 40% en solo un año. El dato revela un cambio estructural: el comercio global dejó de ser impulsado mayoritariamente por bienes tradicionales y pasó a depender de una cadena altamente concentrada y tecnológicamente intensiva.

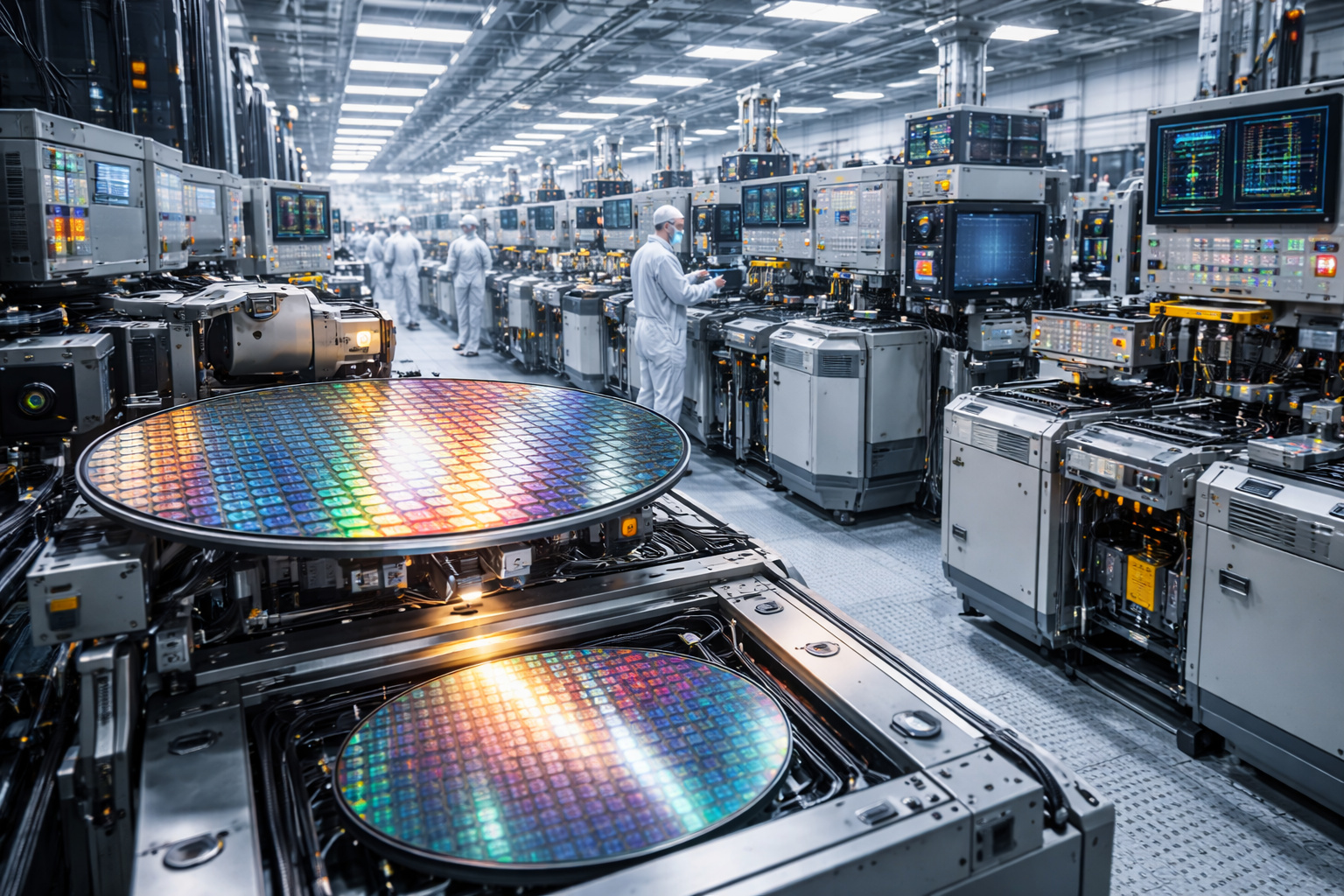

El sector de chips y la infraestructura de IA explotan después de 2022 y crean una nueva dinámica en el comercio global

En 2020, el comercio global de equipos para centros de datos de inteligencia artificial era una fracción de lo que representa hoy. El lanzamiento de ChatGPT en noviembre de 2022 marcó un punto de inflexión en la demanda de procesamiento computacional avanzado.

-

Aposentados ganan el doble tras un error que dejó a los servidores sin salario.

-

Parece exagerado, pero no lo es: tu vida financiera puede seguir siendo débil incluso con altos ingresos si no cortas deudas caras, inviertes la mitad del aumento durante 12 meses y transformas R$ 2 mil o R$ 3 mil mensuales en activos.

-

Toyota confirma el fin de una era con el cierre de una fábrica histórica tras casi 30 años, transfiere la producción del Corolla, mantiene 1.500 empleos, abre 500 vacantes y anuncia una inversión de R$ 11 mil millones hasta 2030 en una nueva fase en Brasil.

-

India quiere conectar monedas digitales de los BRICS para comercio y turismo sin depender del dólar, una propuesta inédita que vuelve a colocar al bloque en el centro de la disputa por los pagos globales.

En solo tres años, la necesidad de chips de IA, servidores de alto rendimiento e infraestructura de red creció a una velocidad que ningún modelo económico tradicional previó.

El mercado global de semiconductores alcanzó los US$ 772 billones en 2025, registrando un crecimiento del 22,5% en relación al año anterior. La proyección para 2026 indica un salto a US$ 975 billones, acercándose rápidamente a la marca simbólica de US$ 1 billón.

Según Deloitte, los chips destinados a la IA generativa deben generar alrededor de US$ 500 billones en ingresos en 2026, lo que representa aproximadamente la mitad de todas las ventas globales de semiconductores.

A pesar de esto, estos chips representan menos del 0,2% del volumen total de unidades vendidas, revelando una concentración de valor sin precedentes en la historia de la industria.

Estados Unidos lideran la demanda global por centros de datos de IA, pero dependen de Asia para hardware

Estados Unidos fue responsable de aproximadamente la mitad de la nueva capacidad de centros de datos añadida en el mundo en 2025, según McKinsey.

El número de centros de datos hyperscale alcanzó 1.136 unidades a nivel global, con un crecimiento constante en el tamaño promedio de estas instalaciones.

Empresas como Amazon, Microsoft, Google y Meta planearon inversiones de capital de US$ 310 billones en 2025, un aumento significativo en comparación con los US$ 210 billones registrados en 2024.

Esta expansión impulsó un aumento del 66% en las importaciones estadounidenses de equipos de inteligencia artificial en solo un año.

Sin embargo, Estados Unidos produce una porción reducida de este hardware. Los chips avanzados se fabrican en Taiwán, los componentes de memoria vienen de Corea del Sur y el ensamblaje ocurre mayoritariamente en el Sudeste Asiático.

Taiwán domina la producción global de semiconductores y concentra la tecnología más avanzada del planeta

Taiwán se consolidó como el principal polo mundial de producción de semiconductores. TSMC posee más del 60% del mercado global de fundición de chips.

En 2025, los ingresos trimestrales de la empresa alcanzaron NT$ 839 billones, equivalentes a US$ 25,5 billones, representando un crecimiento del 41,6% en comparación con el año anterior.

Los nodos tecnológicos más avanzados, como 3nm y 5nm, representaron el 58% de los ingresos de la compañía. Según SEMI, las inversiones en equipos de semiconductores en Taiwán crecieron un 134% en los primeros siete meses de 2025, el mayor avance global.

La isla mantiene una ventaja tecnológica estimada entre dos y tres años en comparación con otros países en el desarrollo de chips destinados a la inteligencia artificial.

Corea del Sur controla el mercado global de memoria y se convierte en una pieza crítica en la expansión de la IA

Mientras Taiwán domina la lógica de los chips, Corea del Sur lidera la producción de memoria, considerada el principal cuello de botella de la inteligencia artificial.

Samsung y SK Hynix producen alrededor del 75% de toda la DRAM global. Samsung registró ingresos de 26,7 billones de won en la división de semiconductores en el tercer trimestre de 2025, impulsada por la producción en masa de memoria HBM3E.

SK Hynix alcanzó una facturación de US$ 17,5 billones en el mismo período. Ambas ya avanzan en el desarrollo de HBM4, con producción en masa prevista para finales de 2025 y capacidad ya comprometida para 2026.

El Sudeste Asiático crece como nuevo hub industrial tras el redireccionamiento del comercio global

La guerra tarifaria entre Estados Unidos y China provocó una caída del 30% en el comercio bilateral, resultando en aproximadamente US$ 130 billones en exportaciones chinas redireccionadas.

Países del Sudeste Asiático, como Vietnam, Tailandia y Malasia, absorbieron gran parte de esta demanda. Las exportaciones de la ASEAN crecieron alrededor del 14% en 2025, consolidando la región como nuevo polo industrial global.

Inversiones relevantes incluyen US$ 23,2 billones de Samsung en Vietnam y US$ 1,6 billones de Amkor Technologies en infraestructura local.

Europa sufre presión doble con tarifas de EE.UU. y competencia de productos chinos

Europa enfrenta un escenario descrito por McKinsey como “doble compresión”. Por un lado, las tarifas estadounidenses elevan el costo de las exportaciones europeas. Por otro, los productos chinos más baratos aumentan la competencia interna.

Las exportaciones de vehículos eléctricos chinos a Europa crecieron un 50%, superando las 800 mil unidades.

Alemania registró, por primera vez, más importaciones de vehículos chinos que exportaciones a China. El superávit industrial de la Unión Europea sufrió una reducción de US$ 40 billones.

China mantiene superávit récord al convertirse en proveedora global de insumos industriales

A pesar de las restricciones comerciales y la caída en las exportaciones hacia Estados Unidos, China alcanzó un superávit comercial récord en 2025.

El país redirigió exportaciones a mercados emergentes y redujo precios promedio en alrededor del 8% para mantener competitividad.

La transformación más relevante fue estructural: China comenzó a exportar máquinas, componentes industriales y capacidad productiva, consolidándose como “fábrica de fábricas”.

Brasil amplía exportaciones de commodities y se mantiene fuera de la cadena de valor de la IA

Brasil expandió exportaciones hacia China en 2025, especialmente de soja, mineral de hierro, petróleo y carne.

Según McKinsey, el país presenta una de las mayores distancias comerciales del mundo, reflejando la dependencia de China como socio estratégico.

A pesar de esto, Brasil permanece fuera de la cadena de valor de semiconductores e inteligencia artificial, actuando mayoritariamente como proveedor de materias primas.

El mercado global de semiconductores se aproxima a los US$ 1 billón y expone riesgo geopolítico en Taiwán

La proyección para 2026 indica que el mercado global de semiconductores alcanzará los US$ 975 billones, con expectativa de superar los US$ 1 billón antes del fin de la década.

Los diez mayores fabricantes de chips tienen un valor de mercado combinado de US$ 9,5 billones. Gran parte de esta producción está concentrada en Taiwán, una isla de 36 mil km² ubicada en una de las regiones geopolíticas más sensibles del planeta.

Estados Unidos amplió restricciones a la exportación de chips avanzados y equipos hacia China entre 2024 y 2025. China respondió restringiendo exportaciones de materiales estratégicos como galio, germanio y imanes de tierras raras.

Este escenario creó una división en el comercio global, con flujos definidos por alineamiento geopolítico y no solo por eficiencia económica.

La SEMI proyecta ventas globales de equipos de semiconductores de US$ 133 billones en 2025, US$ 145 billones en 2026 y US$ 156 billones en 2027.

Países como India y Japón implementaron programas agresivos de incentivo a la producción local. El objetivo es reducir la dependencia externa y garantizar autonomía tecnológica en un escenario de creciente tensión internacional.

Ahora queremos saber: ¿quién realmente controla el futuro de la economía global dominada por la inteligencia artificial?

En solo cinco años, el mapa del comercio global ha pasado por una transformación profunda. El crecimiento dejó de ser impulsado por sectores tradicionales y pasó a depender de una cadena altamente concentrada en tecnología.

En su opinión, ¿esta nueva configuración hace que el mundo sea más eficiente o más vulnerable?

Seja o primeiro a reagir!