Portugués

Portugués  Inglés

Inglés  Español

Español

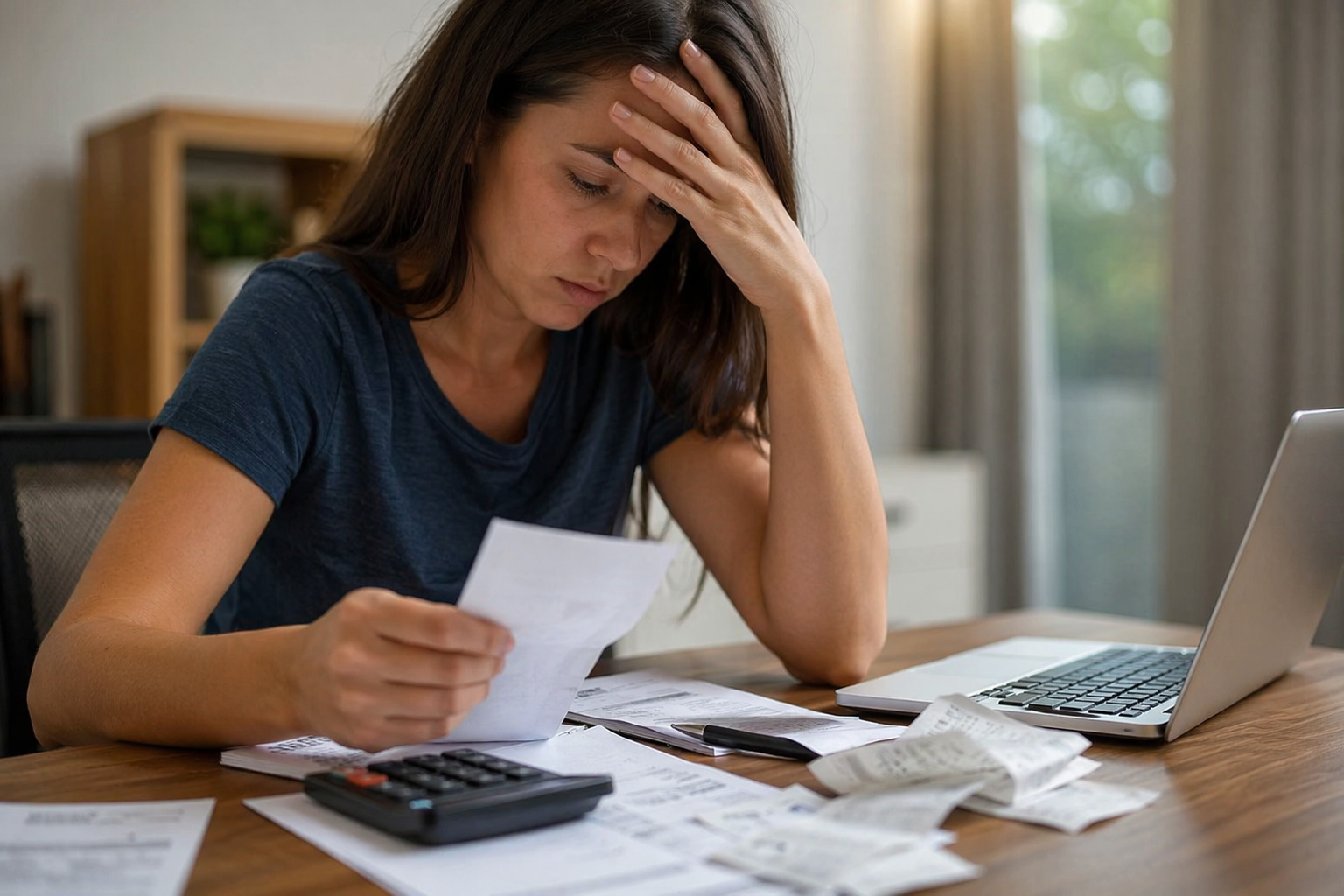

El programa Desenrola 2.0 del gobierno federal ofrece descuentos de hasta el 90% en las deudas de familias endeudadas, prevé bloquear el acceso a nuevas líneas de crédito con intereses abusivos como el rotativo de la tarjeta que llega al 435,9% al año y debe ser implementado por medida provisoria en 2026.

Millones de brasileños que conviven con deudas fuera de control pueden tener una oportunidad real de comenzar de nuevo. El gobierno federal anunció el regreso del programa Desenrola en una versión 2.0 que va más allá de la renegociación: además de ofrecer descuentos de hasta el 90% en las deudas, el proyecto propone bloquear el acceso de los beneficiarios a nuevas líneas de crédito con tasas abusivas, creando un mecanismo que busca impedir que las familias vuelvan a endeudarse después de limpiar su nombre. El programa está en fase final de elaboración y debe ser implementado por medida provisoria aún en 2026.

La estrategia del gobierno ataca el problema de las deudas en dos frentes simultáneas. La primera es la renegociación con descuentos que pueden llegar al 90% del valor total de la deuda, con instituciones financieras contando con apoyo gubernamental que utiliza fondos públicos como garantía. La segunda es la limitación del acceso al crédito rotativo de la tarjeta, que alcanza la tasa astronómica del 435,9% al año y es una de las principales trampas que empujan a las familias de vuelta al endeudamiento. El Desenrola 2.0 intenta resolver no solo las deudas que ya existen, sino evitar que nuevas se acumulen.

Cómo funciona el descuento de hasta el 90% en las deudas del programa Desenrola 2.0

La renegociación es el pilar central del programa. Las instituciones financieras participantes podrán contar con fondos públicos como garantía en las negociaciones, lo que reduce el riesgo para bancos y acreedores y permite que ofrezcan condiciones mucho más favorables que las disponibles en el mercado normal de renegociación.

-

Además de la guerra con Irán, un fuerte El Niño podría aumentar la inflación en Brasil en 2026: energía más cara, riesgo para los alimentos y alerta sobre las banderas rojas ponen al gobierno en máxima atención ya.

-

Quien tiene deudas a su nombre entra en alerta en 2026: Banco Central revela un endeudamiento del 49,7% de los ingresos y una presión creciente con la inflación y los altos intereses.

-

Emirates paga R$ 34.850,71 por aterrizaje del A380 en Guarulhos, tasa calculada por el peso máximo; video muestra franjas de la ANAC, compara Campinas y revela: Recife sería aún más caro en vuelo internacional hoy, asusta.

-

Ni EE. UU. ni China: dos países de América Latina podrían entrar en el top 10 de las mayores economías del mundo para 2030 y preocupar a las potencias tradicionales.

En la práctica, esto significa que una persona con deudas de R$ 10 mil podría saldarlas pagando solo R$ 1 mil, dependiendo del perfil de la deuda y de las condiciones específicas de cada institución.

Los generosos descuentos en las deudas combinados con la reducción de las tasas de interés deben transformar la realidad financiera de familias que hoy no pueden ni siquiera pagar el mínimo de la tarjeta. El programa está destinado a familias endeudadas que han perdido la capacidad de honrar sus compromisos y que, sin intervención, permanecerían con el nombre negativado por años.

El objetivo es devolver a estas personas al mercado de consumo y al sistema bancario de forma saludable, sin que la renegociación se convierta solo en un aplazamiento del problema.

El bloqueo contra nuevas deudas que diferencia el Desenrola 2.0 del programa original

La gran novedad del Desenrola 2.0 en relación a la versión anterior es el enfoque preventivo. El programa no se limita a renegociar las deudas existentes: propone restringir el acceso de los beneficiarios a nuevos préstamos en condiciones onerosas, especialmente al crédito rotativo de la tarjeta, cuya tasa del 435,9% al año es una de las más altas del mundo.

La lógica es simple: de nada sirve limpiar las deudas de una familia si, meses después, vuelve a endeudarse en las mismas condiciones que la llevaron al problema.

Este bloqueo contra nuevas deudas viene acompañado de contrapartidas que incluyen compromisos con educación financiera. Los beneficiarios del programa asumen la responsabilidad de participar en actividades que les ayuden a entender cómo funciona el crédito, cómo planificar el presupuesto familiar y cómo evitar las trampas que alimentan el ciclo de endeudamiento.

Es un cambio de enfoque significativo: en lugar de solo apagar el incendio de las deudas, el Desenrola 2.0 intenta evitar que se repita.

Por qué el rotativo de la tarjeta de crédito es el villano de las deudas brasileñas

El crédito rotativo de la tarjeta es, sin duda, la modalidad de crédito más cara disponible para el consumidor brasileño. Con una tasa del 435,9% al año, convierte una compra de R$ 500 en una bola de nieve que puede superar R$ 2 mil en pocos meses si el consumidor paga solo el valor mínimo de la factura.

Es un mecanismo que atrae a familias en dificultad temporal y las aprisiona en un ciclo de intereses que se alimenta a sí mismo.

El Desenrola 2.0 apunta directamente a este problema al proponer limitaciones en el acceso al rotativo para quienes se adhieran al programa. La idea es que las familias que acaban de renegociar sus deudas con un descuento de hasta el 90% no tengan acceso inmediato a una línea de crédito que cobra casi 5 veces el valor prestado en intereses anuales.

Para los bancos, la restricción puede significar menos ingresos por intereses a corto plazo. Para las familias, significa una oportunidad real de mantener las finanzas organizadas después de salir del rojo.

El impacto esperado del Desenrola 2.0 en la economía de las familias y del país

La expectativa del gobierno es que el programa tenga un efecto positivo no solo en las finanzas familiares, sino en la economía nacional en su conjunto. Las familias que limpian sus deudas vuelven a consumir, mueven el comercio local y reactivan cadenas productivas que dependen del consumo interno.

El endeudamiento crónico saca a millones de personas del mercado de consumo y reduce la recaudación de impuestos, creando un ciclo negativo que afecta desde el pequeño comerciante hasta las arcas públicas.

Con la propuesta del Desenrola 2.0 a punto de convertirse en realidad por medida provisoria, la atención ahora se centra en los detalles de la implementación. Cuántas instituciones financieras se adherirán, qué tipos de deudas serán elegibles, cómo funcionará en la práctica el bloqueo contra nuevos préstamos y cuál será el criterio para definir quién puede participar son preguntas que aún dependen de la publicación oficial del texto.

Lo que ya está claro es que el programa apunta a un problema que afecta a decenas de millones de brasileños y que el enfoque esta vez incluye prevención, no solo remedio.

Qué esperar del Desenrola 2.0 y quién puede ser beneficiado

El programa está en fase final de elaboración y debe ser publicado como medida provisoria, lo que permite su entrada en vigor inmediata. El público objetivo son familias endeudadas que no pueden renegociar sus deudas en condiciones accesibles en el mercado convencional, especialmente aquellas atrapadas en modalidades de crédito con intereses elevados.

El descuento de hasta el 90% en las deudas, combinado con la restricción a nuevos endeudamientos y los compromisos de educación financiera, forma un paquete que intenta atacar el problema de forma estructural.

Si el Desenrola 2.0 funciona como se planeó, millones de brasileños podrán reiniciar su vida financiera con el nombre limpio y con herramientas para no repetir los mismos errores. Pero los programas de renegociación dependen de la adhesión, de la fiscalización y de la continuidad política para generar resultados duraderos.

El primer Desenrola ya demostró que la demanda existe y que millones de personas están dispuestas a resolver sus pendientes cuando las condiciones son favorables. La versión 2.0 promete ir más allá. Ahora falta transformar la promesa en decreto.

¿Tienes deudas que podrían ser renegociadas con un descuento de hasta el 90%? ¿Crees que el bloqueo contra nuevos préstamos funcionará o que las personas encontrarán otro camino para endeudarse? Cuéntanos en los comentarios. Este programa puede afectar la vida de millones de familias y el debate necesita incluir a quienes más lo necesitan.

Seja o primeiro a reagir!