Portugués

Portugués  Inglés

Inglés  Español

Español

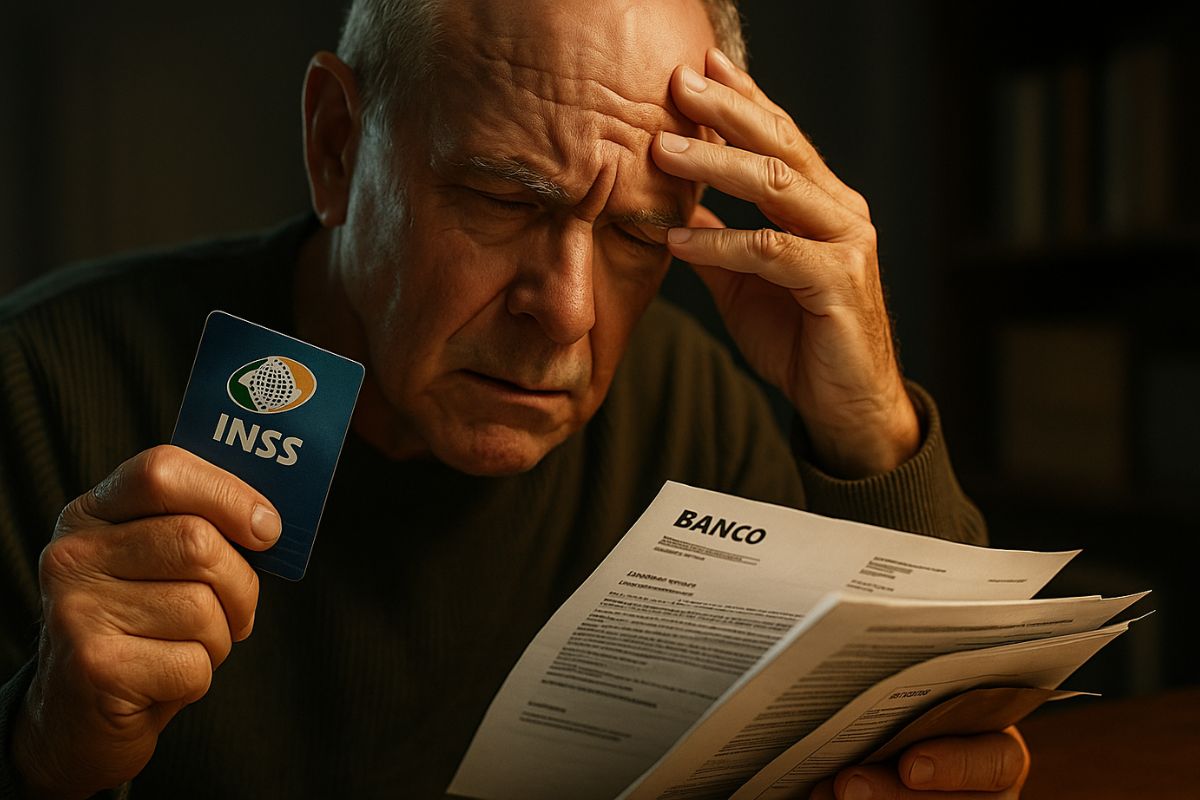

Una decisión judicial refuerza los derechos del consumidor en casos de préstamo consignado, determinando la suspensión de los descuentos, devolución de valores e indemnización por daños morales.

La decisión judicial que beneficia a un jubilado víctima de descuentos indebidos en su beneficio previsional reaviva el debate sobre la fragilidad de los contratos de préstamo consignado en Brasil. El caso analizado muestra que los bancos y el propio INSS pueden ser responsabilizados por fallas en la verificación de datos y en la autorización de los débitos, con consecuencias financieras relevantes.

Según el abogado Carlos Mendes, especialista en derecho del consumidor, la sentencia es un ejemplo de cómo el Poder Judicial ha estado aplicando reglas más estrictas tras el cambio de entendimiento del Superior Tribunal de Justicia (STJ) en 2021, ampliando la protección de jubilados y pensionistas.

Lo que la Justicia determinó

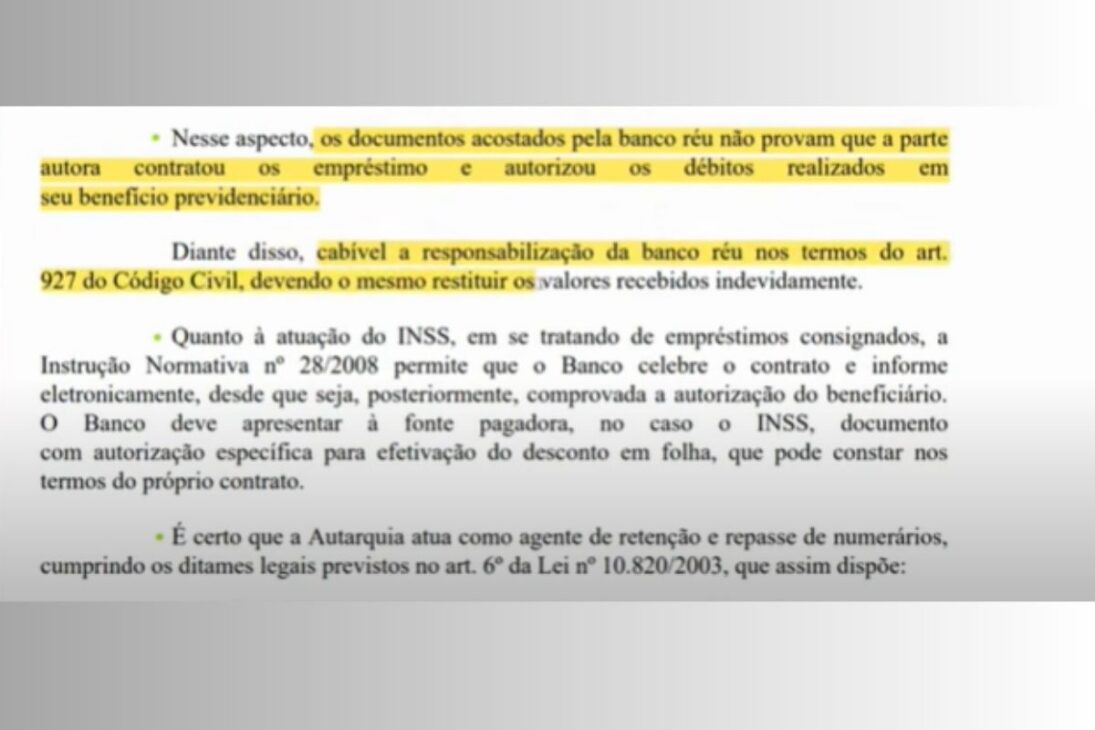

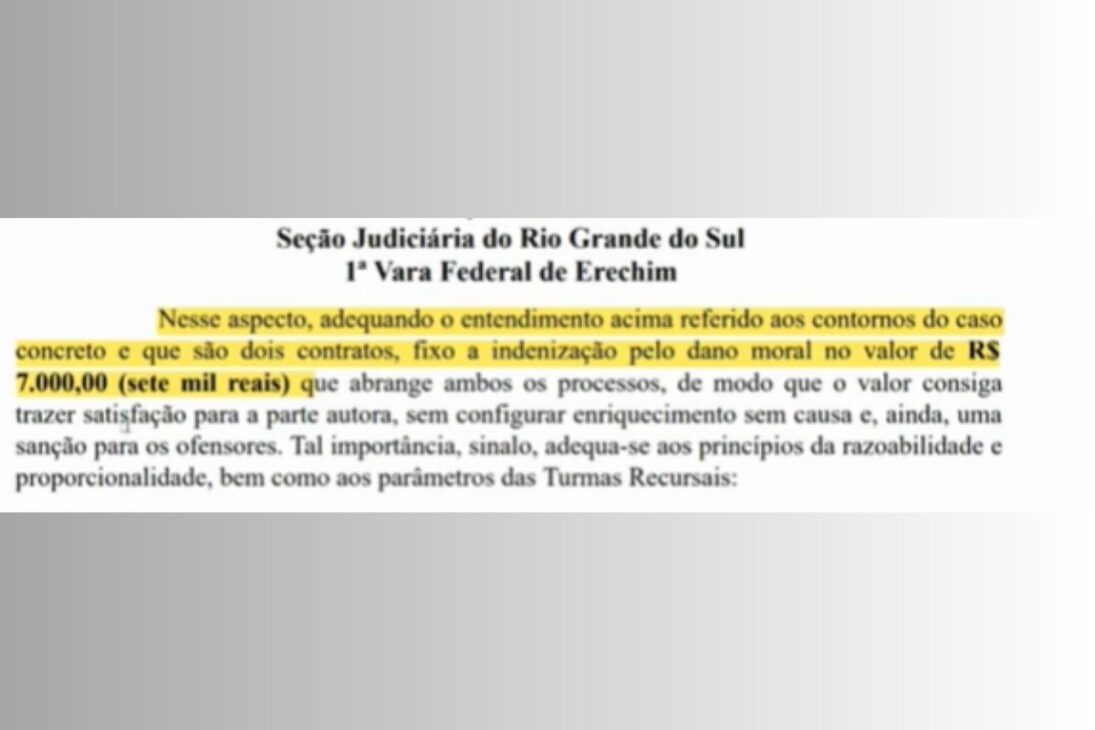

En el proceso, el banco demandado no logró demostrar la existencia de un contrato válido firmado por el jubilado. Ante esto, el juez ordenó la suspensión inmediata de los descuentos, la restitución de los valores cobrados y el pago de R$ 7 mil en daños morales.

-

El BRICS está construyendo un sistema de pagos propio que podría estar funcionando para 2030 y los expertos dicen que puede aumentar el comercio entre los países en hasta un 10% al año y añadir un 3% al PIB de cada miembro del bloque.

-

El gobierno suspende más de 3 millones de multas de tránsito en Brasil y los conductores respiran aliviados.

-

Irán acaba de aprobar el cobro de peajes para barcos en el estrecho de Ormuz y ha prohibido completamente el paso de embarcaciones de Estados Unidos e Israel en la ruta marítima más importante del mundo para el mercado global de energía.

-

Gobierno cancela «festancia» de R$ 25 millones para el aniversario de Brasilia y destina el dinero a la salud.

La decisión se fundamentó en el artículo 927 del Código Civil y en el artículo 42 del Código de Defensa del Consumidor.

Además del banco, el INSS también fue citado, ya que debería haber verificado la veracidad de los datos antes de registrar los descuentos en el sistema.

No obstante, su responsabilidad fue considerada subsidiaria, es decir, solo responde si la institución financiera no puede afrontar la condena.

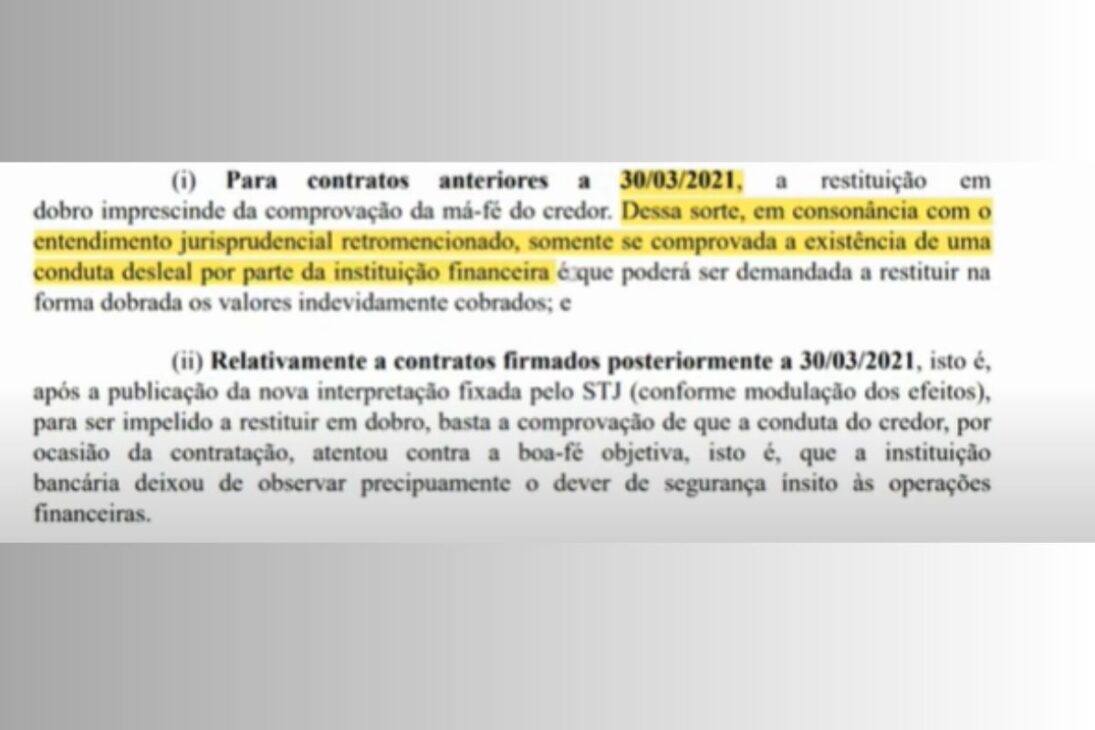

Restitución en Doble o Simple: Lo que Cambió en 2021

Un punto decisivo del caso involucra la regla de devolución de los valores. Hasta marzo de 2021, la restitución en doble solo era posible cuando hubiera prueba de mala fe de la institución financiera.

Sin embargo, desde la nueva interpretación del STJ, basta demostrar una falla contra la buena fe objetiva como permitir fraudes o no verificar adecuadamente la identidad del contratante.

En la práctica:

Contratos anteriores al 30/03/2021 → devolución simple, salvo prueba de mala fe.

Contratos posteriores al 30/03/2021 → devolución en doble, incluso sin prueba de mala fe, si hay falla en la contratación.

En el caso concreto, como el contrato era de 2019, la devolución fue simple.

Aun así, la Justicia reconoció los daños morales, considerando que los descuentos ilegales en beneficios previsionales comprometen directamente la dignidad del jubilado.

Por Qué el Problema es Tan Común

Brasil tiene más de 45 millones de contratos activos de préstamo consignado, según datos del sector bancario.

La alta demanda, sumada a la falta de rigor en el análisis de documentos, abre brechas para fraudes y contrataciones sin el debido consentimiento.

Muchos bancos permiten operaciones sin la exigencia adecuada de testigos o verificación presencial. El resultado es un número creciente de acciones judiciales.

El Poder Judicial entiende que tales prácticas violan la buena fe objetiva y ponen a jubilados y pensionistas en situación de vulnerabilidad.

Impacto para Jubilados y Pensionistas, Asista el Video del abogado Carlos Mendes, Explicando el Caso con Detalles:

De acuerdo con el abogado Carlos Mendes, el caso analizado refuerza que los consumidores perjudicados no solo pueden recuperar los valores pagados, sino también recibir indemnización.

La decisión también muestra que el INSS puede ser responsabilizado cuando falla en la fiscalización, incluso de forma subsidiaria.

Este precedente fortalece a jubilados y pensionistas que enfrentan descuentos indebidos, indicando que recurrir a la Justicia puede ser un camino viable para suspender cobros, recuperar perjuicios y garantizar reparación por daños morales.

La decisión judicial sobre préstamo consignado en 2025 representa un avance en la defensa del consumidor, pero también expone fallas graves en el sistema bancario y en el control del INSS.

Para el abogado Carlos Mendes, el mensaje es claro: los contratos deben ser más seguros, bajo pena de responsabilización de las instituciones.

¿Y tú? ¿Crees que los bancos y el INSS están realmente preparados para proteger a los jubilados contra fraudes en préstamos consignados?

Deja tu opinión en los comentarios, queremos escuchar a quienes viven esta realidad en la práctica.

Tenho empréstimo em meu nome que nunca fiz, c6 bank, falei com um advogado ele disse que não adiantava fazer nada,pois o dinheiro entrou na minha conta poupança e eu não sabia, só descobri que era um empréstimo em outro banco, é muita **** nesse Brasil.

RMC DO BANCO PAN, FAZEM O QUE BEM QUEREM SEM SEREM PUNIDOS PELO INSS E BANCO CENTRAL, CONTINUAM A AGIR INSERINDO JUROS ABUSIVOS E TRANSFORMANDO O CARTÃO CONSIGNADO EM DIVIDA QUE NUNCA TERMINA, MESMO COM O CARTÃO BLOQUEADO. VERGONHOSO !

Fizeram comigo também, e parece que os advogados tem medo de entrar contra essas instituições

Poderíamos nos ajuntamos e procurar um advogado de verdade q façam alguma coisa , estou sendo roubada descaradamente no Bradesco,……

Infelizmente não isso está acontecendo comigo e eu não consigo resolver está sendo descontado do meu benefício BPC dois empréstimos consignado o INSS tira o corpo fora , jogando a responsabilidade no banco e o banco não aceita as provas que eu tenho.

Fizeram no meu consignado, já tá fiz várias reclamações, e eles fingem que nem é com eles

Tem que ir fazer BO……