Portugués

Portugués  Inglés

Inglés  Español

Español

El histórico de evolución de la deuda muestra contrato, tasas, multas, saldo deudor y cuotas pagadas, permitiendo identificar intereses futuros y usar datos concretos para pedir un descuento o liquidación anticipada

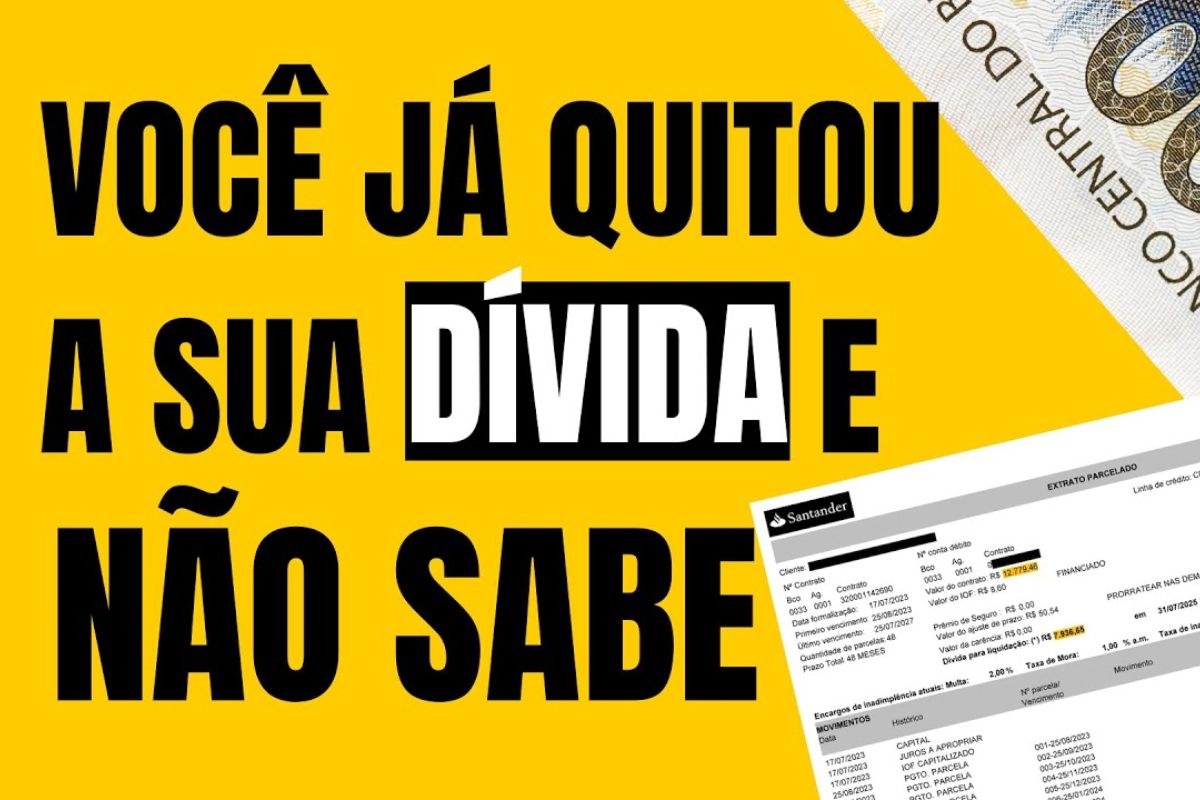

El histórico de evolución de la deuda es un extracto completo con la trayectoria del contrato, incluyendo número, valor financiado, tasa de interés mensual, cargos por incumplimiento, multas y cada cuota pagada. Cuando el consumidor tiene acceso a esta información de forma organizada, queda evidente cuánto se destina a intereses y cuánto amortiza el capital, lo que fortalece la negociación con cualquier institución financiera.

En la práctica, el documento se envía por los propios bancos tras solicitud formal. En un caso real, el extracto detalló un refinanciamiento de R$ 12.779,46, en 48 cuotas de R$ 378,29, con intereses de 1,49% al mes, multa de 2% por incumplimiento y intereses de mora de 1% al mes. Con la hoja de cálculo, fue posible visualizar saldo deudor actualizado, cuotas pagadas, cuotas a vencer y el peso de los intereses futuros, base esencial para discutir descuento o liquidación anticipada.

Qué es el histórico de evolución de la deuda y qué trae

El histórico de evolución de la deuda es un informe que reconstruye toda la evolución del contrato.

-

Mercado Livre «abre el cofre» y anuncia una inversión récord de R$ 57 mil millones en Brasil en 2026, un valor 50% mayor que el año anterior, con un plan de expansión que incluye 14 nuevos centros logísticos, un total de 42 unidades en el país y la contratación de 10 mil empleados más.

-

Cómo la inversión en tecnología puede revolucionar la economía nacional y ampliar las ganancias industriales, según un estudio que destaca el impacto directo en la productividad, la innovación y la retención de riqueza dentro de Brasil.

-

La mayor empresa de alimentos del planeta, JBS, acaba de abrir un laboratorio de 4.000 metros cuadrados en Florianópolis para desarrollar proteínas a medida que modulan la ganancia de masa muscular, la respuesta inmunológica y el rendimiento metabólico.

-

Tras casi 30 ofertas y la disputa entre gigantes del sector, una empresa española compra uno de los mayores aeropuertos de Brasil por casi R$ 3 mil millones y asume el control del Galeão en una concesión que se extenderá hasta 2039.

Presenta el número del contrato, el valor original financiado, la fecha de formalización, el plazo en meses, la tasa de interés mensual, las multas y cargos aplicados, además del saldo deudor en cada etapa.

Otro punto relevante es la tabla de cuotas.

En ella, cada línea suele discriminar valor principal y valor de intereses.

Este fraccionamiento es el corazón de la negociación, porque demuestra objetivamente cuánto de la cuota aún son intereses por incurrir, lo que abre espacio para reducir intereses futuros en caso de anticipación de pago.

Por qué el histórico de evolución de la deuda hace que el banco retroceda

Los bancos suelen preferir conversaciones genéricas, sin entrar en los números finos del contrato.

Cuando el consumidor llega con el histórico de evolución de la deuda, la conversación cambia de nivel, porque el debate pasa a apoyarse en hechos: tasa contratada, cargos efectivos, saldo real y composición de cada cuota.

Con la hoja de cálculo en mano, es visible si la base de cálculo es correcta y si los cargos aplicados coinciden con lo pactado.

La proyección de las cuotas a vencer muestra intereses futuros que el banco puede renunciar en caso de liquidación anticipada. Transparencia numérica reduce el margen para respuestas evasivas y acelera contrapropuestas.

Cómo solicitar el histórico de evolución de la deuda al banco

La solicitud debe ser clara y objetiva, informando datos del contrato y pidiendo el extracto evolutivo completo.

En respuesta a un pedido formal, un banco reconoció el contrato, confirmó las 48 cuotas de R$ 378,29 y anexó el extracto evolutivo con todos los detalles, incluyendo la información de cuota 24 en abierto y el aviso de que el saldo podría variar por actualización de intereses y cargos.

Si el documento llega incompleto o sin el contrato principal que originó una renegociación, pide nuevamente especificando que necesita la evolución de la deuda del contrato original, con todas las cuotas pagadas y condiciones pactadas.

Persistencia y precisión en el pedido aumentan la posibilidad de recibir la hoja de cálculo correcta para análisis.

Cómo usar el histórico de evolución de la deuda para obtener descuento

El paso central es comparar la suma de las cuotas a vencer con el valor para liquidación anticipada indicado en la propia hoja de cálculo.

En muchos escenarios reales, el documento muestra que el total para liquidar hoy es menor que la suma de las futuras cuotas, justamente porque excluye intereses que aún serían cobrados.

En la práctica, cada cuota futura incluye una parte de intereses.

Al anticipar, evitas la incidencia de esos intereses, lo que puede resultar en descuentos medios por cuota.

En un extracto, por ejemplo, había un mes con R$ 261 de capital y R$ 116 solo de intereses. Llevar este número a la mesa suele acelerar la aprobación de descuentos efectivos.

Ejemplo práctico de lectura del extracto y argumentos de negociación

Supón un refinanciamiento de R$ 12.779,46 con 48 cuotas de R$ 378,29.

El histórico de evolución de la deuda permite identificar cuánto ya se ha amortizado, cuál es el saldo deudor hoy y cuánto de intereses está previsto en las próximas cuotas.

Si la liquidación inmediata queda por debajo de la suma de las cuotas restantes, presenta la cuenta por escrito y pide el boleto con descuento.

Otro argumento es el costo total de la deuda.

Con intereses de 1,49% al mes, cada atraso aún puede generar multa de 2% y intereses de mora de 1% al mes, aumentando el saldo.

Mostrar el impacto de esos cargos en el tiempo ayuda a demostrar que la liquidación ahora es más ventajosa para ambas las partes que prolongar el pago.

¿Y si el banco envía solo parte de la información?

Puede suceder que el banco envíe solamente el histórico de la reciente renegociación, sin incluir el contrato principal que tenía cuotas mayores en el pasado.

En esta hipótesis, refeza el pedido especificando el período y el número del contrato original y menciona que necesita la evolución completa, con todas las cuotas pagadas y criterios de actualización.

Si la primera respuesta llega con datos confusos o resumidos, solicita el detallado de las columnas de capital, intereses, multas y correcciones.

Cuanto más granular sea el extracto, más fuerte será tu posición en la mesa de negociación, porque los números pasan a respaldar pedidos de reducción de saldo o cambio de condiciones.

Cuidados al analizar tasas, cargos y saldo deudor

Lee con atención la tasa nominal al mes y verifica si hay cargos adicionales por incumplimiento. Distingue intereses remuneratorios de intereses de mora y multa.

Esta distinción es esencial para entender lo que puede ser abonado en una liquidación anticipada y lo que deriva de atraso.

Otro cuidado es verificar las fechas de cálculo del saldo. Los extractos suelen traer la observación de que el saldo refleja la fecha de generación de la hoja y puede variar por actualización de intereses y cargos.

Negocia con base en el saldo del día, pidiendo el cálculo actualizado en el momento de emitir el boleto.

Cómo transformar el histórico de evolución de la deuda en una propuesta concreta

Con el documento en mano, organiza un correo electrónico objetivo con tres puntos: valor de las cuotas a vencer, valor para liquidación hoy y economía proyectada en intereses.

Anexa el extracto y destaca líneas que demuestren intereses futuros relevantes. Pide formalmente el boleto con descuento y establece un plazo de respuesta.

Si la contrapropuesta llega tímida, repite los números clave y muestra cuánto de intereses estás dejando de generar al banco al cerrar el contrato.

Números claros y verificables suelen abrir espacio adicional de descuento o mejores condiciones para pago.

El histórico de evolución de la deuda es una herramienta objetiva para salir del terreno de la conversación genérica y entrar en la negociación basada en hechos.

Al exponer tasa, multa, mora, saldo y intereses futuros con precisión, el consumidor gana poder de negociación para pedir un descuento real y viabilizar la liquidación, cuando sea conveniente.

Con datos en mano, la decisión deja de ser emocional y pasa a ser técnica, lo que tiende a reducir el costo total del contrato.

¿Para ti, el histórico de evolución de la deuda ya ha cambiado alguna negociación con banco o financiera? ¿Cuánto descuento conseguiste al presentar números del extracto? Comenta tu experiencia.

Seja o primeiro a reagir!