Português

Português  Inglês

Inglês  Espanhol

Espanhol

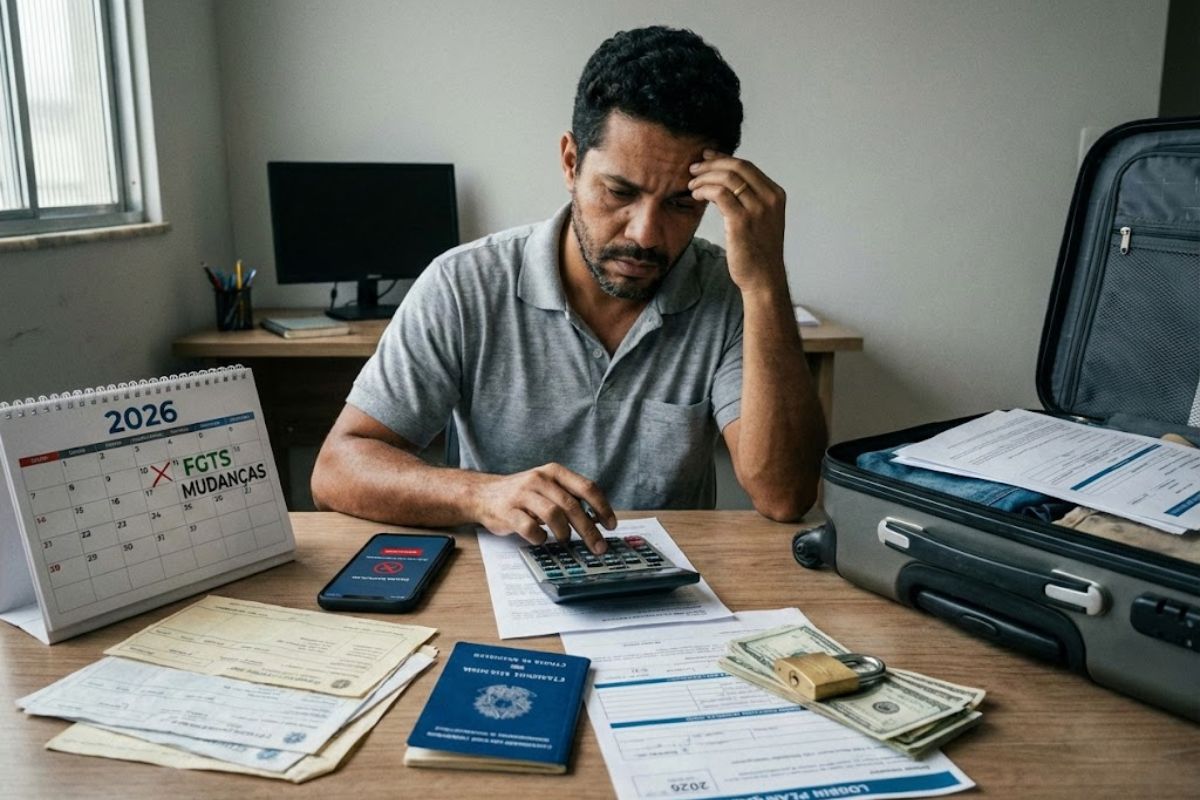

A Partir de 2026, el FGTS Tendrá Nuevas Restricciones: Fin del Bloqueo para Despedidos, Límite de Tres Cuotas de 500 Reales en el Saque Aniversario, Plazo de 90 Días y Solo un Préstamo por Año, Obligando a los Trabajadores a Repensar el Uso del Fondo y Reducir el Riesgo de Sobreendeudamiento por Anticipaciones.

En marzo de 2025, la Medida Provisional 1.290/2025 Corrigió una Distorsión Histórica del FGTS, Liberando el Saque del Saldo Retenido para Cerca de 12,2 Millones de Trabajadores Despedidos que Estaban en la Modalidad Saque Aniversario, con Derecho al Rescate Integral en Caso de Despido sin Causa Justa. La Medida Puso Fin al Bloqueo que Mantenía Dinero Parado Justo en el Momento de Mayor Vulnerabilidad Financiera.

Con esta Etapa Concluida, el Gobierno Pasó a Mirar 2026 como el Año de Endurecimiento de las Reglas de Crédito Relacionadas con el FGTS, Especialmente de las Anticipaciones del Saque Aniversario. A Partir de Noviembre de 2026, el Sistema Pasará a Limitar el Volumen de Cuotas que Pueden Usarse como Garantía, el Valor por Cuota y la Cantidad de Operaciones por Año, Frenando la “farra” del Crédito Fácil Basada en el Fondo.

Cómo la MP 1.290/2025 Desbloqueó Saldos Atrapados en el FGTS

El Primer Cambio Estructural en el FGTS Llegó con la MP 1.290/2025, que Trató de los Saldos Retenidos de Quienes Habían Aportado al Saque Aniversario y Fueron Despedidos.

-

El Piauí va a producir un nuevo combustible que sustituye el diésel sin necesidad de cambiar nada en el motor del camión y reduce a la mitad la emisión de gases contaminantes: los camioneros de todo el Nordeste ya celebran la novedad que llegará aún en esta década.

-

Novo shopping brasileño de R$ 400 millones será erguido en un área equivalente a más de 4 campos de fútbol, con 90 tiendas, 5 cines, supermercado, facultad y estacionamiento para 1,7 mil coches, pudiendo generar 3 mil empleos.

-

Mayor que ciudades enteras de Brasil: BYD está construyendo un complejo de 4,6 km² en Bahía con capacidad para 600 mil vehículos por año, pero el descubrimiento de 163 trabajadores en condiciones análogas a la esclavitud sacudió todo el proyecto.

-

Con una inversión de R$ 612 millones, capacidad para procesar 1,2 millones de litros de leche por día, Piracanjuba inaugura una mega fábrica de queso que amplía la producción nacional, reduce la dependencia de importaciones y reposiciona a Brasil en el mapa global de lácteos.

Antes del Cambio, Estos Trabajadores No Podían Sacar el Saldo Remanente en Caso de Despido sin Causa Justa, Quedando sin Acceso a Parte Relevante de su Propia Reserva en un Escenario Crítico.

Con la Nueva Regla, los Pagos Comenzaron en Marzo de 2025, Permitiendo que 12,2 Millones de Personas Recuperaran el Dinero que Permanecía Bloqueado.

La MP Consolidó el Entendimiento de que, en la Despido sin Causa Justa, el Trabajador Vuelve a Tener Derecho al Saque Integral del FGTS, Independientemente de la Opción Anterior por el Saque Aniversario.

Al Mismo Tiempo, Se Eliminó el Plazo de Dos Años que Restringía el Saque Después de la Despido, Reforzando la Función de Protección del Fondo en Situaciones de Pérdida de Empleo.

Límite de Tres Cuotas de 500 Reales en el Saque Aniversario

Resuelto el Problema de los Saldos Atrapados, la Regulación de 2026 Vuelve las Atenciones al Uso del FGTS Como Combustible de Préstamos en Serie.

A partir de noviembre de 2026, las instituciones financieras solo podrán anticipar tres cuotas anuales del Saque Aniversario, reduciendo drásticamente la posibilidad de comprometer varios años de recibos futuros de una sola vez.

Además del Límite de Cantidad, cada cuota anticipada tendrá un techo de R$ 500,00, lo que reduce el volumen disponible en crédito y obliga al trabajador a recalcular si vale la pena transformar el saque periódico en deuda.

En la práctica, quienes planeaban “cero” el saldo del FGTS con anticipaciones sucesivas para saldar otras cuentas encontrarán un escenario mucho más restringido y con menor margen para comprometer el fondo por largos períodos.

Quién Sigue Podando Sacar el FGTS Después de los Cambios

A pesar de las Nuevas Restricciones, el FGTS Mantiene Grupos Prioritarios con Acceso Garantizado al Saldo en Situaciones Específicas.

En el Caso de los Trabajadores Despedidos sin Causa Justa, la MP de 2025 Confirmó el Derecho de Saque del Saldo Remanente, Inclusive para Quienes Habían Optado por el Saque Aniversario.

El Sistema Vuelve a Enfatizar la Función de Protección en Momentos de Pérdida de Ingresos.

La Adhesión al Saque Aniversario Sigue Permitida para Quienes Desean Recibir una Cuota Anual en el Mes de Aniversario, Pero Ahora Bajo Reglas Más Duras de Crédito.

En cuanto a Jubilación y Enfermedades Graves, las Condiciones de Saque Integral Permanecen Sin Cambios, Preservando la Lógica de Atención a Situaciones de Mayor Vulnerabilidad.

En Todos los Casos, el Trabajador Debe Seguir el Extrato del FGTS y las Reglas Vigentes para No Confundir el Derecho de Saque con el Límite de Crédito.

Plazo de 90 Días y Solo una Operación de Crédito por Año

A partir de 2026, el FGTS Pasará a Incorporar un Mecanismo de “Enfriamiento” para Decisiones de Endeudamiento.

Quien Adhiera al Saque Aniversario Tendrá que Esperar un Plazo de 90 Días Antes de Contratar Cualquier Operación de Crédito Vinculada al Fondo, Evitando que la Opción por la Modalidad Sea Inmediatamente Seguida de Préstamos por Impulso.

Además, el Trabajador Estará Limitado a Solo una Operación de Crédito por Año, lo que Pone Fin a la Práctica de Contratar Varios Préstamos Pequeños en Bancos Diferentes Usando el FGTS como Garantía.

Al Centralizar la Deuda en una Única Operación Anual, la Nueva Regla Facilita el Control Financiero y Reduce la Fragmentación de Compromisos que, en la Práctica, Elevaba el Riesgo de Sobreendeudamiento Silencioso.

Trabas de Seguridad contra Crédito Fácil y Sobreendeudamiento

Con el Conjunto de Cambios, el Diseño del FGTS en 2026 Intenta Equilibrar el Acceso al Recurso y la Protección del Patrimonio.

Al Limitar Cuotas, Valores, Frecuencia de Operaciones e Imponer Plazos, el Regulador Busca Frenar el Uso del Fondo como Extensión Permanente del Límite de la Tarjeta o del Cheque Especial, en Lugar de Reserva para Emergencias y Protección ante Despidos.

En la Práctica, el Trabajador Endeudado Estará Obligado a Revisar Planes Antes de Tomar Dinero del Fondo Completo.

En Lugar de Anticipar Varios Años de Saque Aniversario de una Sola Vez, Tendrá que Decidir si un Crédito Limitado a Tres Cuotas de R$ 500, con Plazo y Solo una Operación Anual, es Suficiente para Resolver el Problema o si es Necesario Recurrir a Otras Formas de Negociación.

El Papel del Consignado Digital con FGTS como Garantía

Ante las Restricciones al Saque Aniversario, el Gobierno Apuesta en el Crédito Consignado Digital vía FGTS Digital como Alternativa de Financiamiento.

En Esta Modalidad, el FGTS Funciona como Garantía para Préstamos con Descuento en Nómina, Sin que Sea Necesario Anticipar el Saque Anual.

La Idea es Ofrecer un Crédito con Intereses Más Bajos que los del Mercado Tradicional.

Como el Riesgo de Incumplimiento Está Cubierto por un Fondo Garantidor Vinculado al Sistema, las Tasas Tienen Tendencia a Ser Más Competitivas, Preservando Al Mismo Tiempo la Estructura del FGTS.

Para el Trabajador, la Diferencia Práctica Es que el Dinero Sigue en el Fondo, Mientras que el Banco Tiene Seguridad para Prestar con Menor Costo, Siempre que se Respeten los Límites de Valor y de Operaciones.

Qué Cambia para la Planificación del Trabajador en 2026

Con el Nuevo Paquete de Reglas, el FGTS Deja de Ser una Fuente Casi Irrestricta de Crédito y Vuelve a Acercarse a la Función Original de Ahorro Obligatorio para Momentos Críticos.

En 2026, la Combinación de Límite de Tres Cuotas de R$ 500, Plazo de 90 Días y Solo un Préstamo por Año Obliga al Trabajador a Planificar con Más Cuidado Cada Operación, en Lugar de Usar el Fondo como Caja Automática Siempre que el Presupuesto se Aprieta.

Para Quienes Ya Están Endeudados, el Escenario Exige Cálculo Fino: Evaluar si el Valor Disponible en las Nuevas Condiciones Realmente Resuelve el Problema, Comparar con Otras Alternativas de Crédito y Considerar el Impacto de Vaciar Parcialmente una Reserva que Puede Ser Decisiva en Caso de Despido.

El Uso del FGTS como Garantía o como Fuente de Saque Pasa a Ser una Decisión de Planificación Financiera, No Solo una Válvula de Escape Inmediata.

Ante Estos Cambios, ¿Pretendes Seguir Usando el FGTS como Fuente de Crédito o Vas a Tratar el Fondo Principalmente como Reserva de Emergencia para Despido y Situaciones Realmente Extremas?

-

2 pessoas reagiram a isso.