Portugués

Portugués  Inglés

Inglés  Español

Español

El financiamiento de un Fastback puede parecer simple, pero involucra intereses altos y cuotas que pesan en el bolsillo. En este artículo, usted encontrará una simulación completa para entender cuánto realmente cuesta financiar este coche sin dar entrada, basándose en números reales.

En el caso del financiamiento de un Fiat Fastback, un modelo que impresiona por su tamaño y funciones. Simular el costo total puede ser esencial para quienes piensan en comprar.

Y si la compra se realiza sin entrada, en 48 cuotas, los números son llamativos. La simulación fue realizada por Thiago Sigueira, del canal Pipoco Investidor.

Adquirir un coche nuevo es el sueño de muchas personas. Pero, con los precios cada vez más altos, el financiamiento se ha convertido en la principal alternativa.

-

Él superó al T-Cross, Creta y a la Tracker: con casi 8 mil unidades vendidas, el Volkswagen Tera fue el SUV más vendido en marzo de 2026.

-

Honda hace milagros en el consumo con un hatch que marca 13,2 km/l en la ciudad y 15 km/l en la carretera, dejando atrás al Polo, HB20, 208 y Onix, y se convierte en referencia entre los compactos sin recurrir a turbo o sistema híbrido.

-

Seis enfermedades que parecen comunes, pero que pueden impedir la renovación de la CNH para ancianos en todo Brasil y sorprenden a conductores experimentados — ¿será que alguna de ellas puede afectarte sin dar señales claras?

-

Con 122 cv, consumo de hasta 17,7 km/l y maletero de 440 litros, este SUV híbrido sorprende incluso costando hasta R$ 47 mil más que el Yaris — conoce el Toyota Corolla Cross.

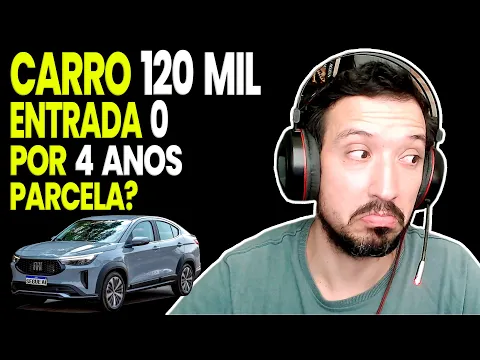

En este ejemplo, el valor del coche es de R$ 120 mil. La simulación considera cero de entrada y una tasa de interés mensual del 1,8%, que es común en financiamientos, pero puede variar mucho según el perfil del comprador.

Entender cómo esto afecta el valor de las cuotas y el total pagado es importante antes de tomar cualquier decisión.

El financiamiento de un Fastback – Coche nuevo, entrada cero

El Fastback es un vehículo cero kilómetros. Grande por dentro, con un maletero espacioso y asientos traseros abatibles, el coche llama la atención por su comodidad y espacio.

Pero con el precio por encima de R$ 120 mil, no todos pueden pagar al contado. Por eso, hay quienes buscan condiciones como “cero de entrada”, a pesar de saber que eso encarece bastante el financiamiento de un Fastback.

Al fin y al cabo, el valor no pagado en la entrada se diluye en las cuotas con intereses, lo que impacta directamente el costo final.

Cómo los intereses afectan el financiamiento de un Fastback

La tasa de interés utilizada en la simulación es del 1,8% al mes. Puede parecer pequeña, pero a lo largo de 48 meses el impacto es grande.

Y este porcentaje puede variar mucho. Depende, principalmente, del Score del comprador, una nota que indica si la persona paga bien sus cuentas.

Si el cliente suele usar tarjeta de crédito y paga todo a tiempo, tiene posibilidades de conseguir una mejor tasa.

Pero si el historial de crédito es malo, la tasa puede ser aún mayor. Por otro lado, el hecho de que el coche sea cero kilómetros suele ayudar, ya que los financiamientos de vehículos nuevos tienen tasas más bajas que los usados.

Simulación completa de las cuotas

Considerando el financiamiento de un Fastback integral de R$ 120 mil, sin entrada, con intereses del 1,8% al mes por 48 meses, la cuota queda en R$ 3.754,72. Es un monto alto para buena parte de la población, aún más siendo fijo por cuatro años.

Al final del período, el total pagado sería de R$ 180.226,49. Esto significa que el comprador pagaría R$ 60.226,49 solo en intereses.

Ese monto representa alrededor del 33% del valor total desembolsado. Es decir, un tercio del dinero va directamente al banco, y no al coche.

¿Vale la pena financiar sin entrada?

La respuesta depende de la situación financiera de cada persona. Para quienes tienen buenos ingresos y estabilidad en el empleo, este tipo de financiamiento puede ser viable, incluso con los intereses elevados.

Ya para quienes viven al límite del presupuesto, asumir una cuota de casi R$ 4 mil mensuales puede ser arriesgado.

Una alternativa sería dar un valor de entrada. Con R$ 40 mil, por ejemplo, la cuota caería a aproximadamente R$ 2.500.

Y si la entrada fuera de R$ 60 mil, la cuota quedaría cerca de R$ 1.800. La diferencia es significativa y reduce bastante los intereses pagados en total.

Consejos importantes sobre financiamiento

Quienes piensan en financiar un coche, como el Fastback, deben estar atentos a algunos puntos. Primero, siempre simular diferentes escenarios antes de cerrar negocio. Ver cómo la entrada y el plazo afectan el valor final ayuda a tomar una decisión más consciente.

En segundo lugar, es fundamental entender la importancia del Score.

Este influye directamente en la tasa de interés. Quienes tienen una buena relación con bancos, utilizan crédito de manera responsable y no atrasan pagos, pueden conseguir mejores condiciones.

Por último, el comprador puede amortizar cuotas futuras. Esto significa anticipar pagos y reducir la deuda. Para quienes tienen un ingreso extra o bonificaciones en el trabajo, es una buena forma de ahorrar en intereses.

¿Sueño o locura?

Mucha gente considera absurdo pagar más de R$ 60 mil solo en intereses en un financiamiento. Y con razón. Pero hay quienes consideran eso aceptable, siempre que puedan soportar las cuotas y vean valor en el coche. Al fin y al cabo, si es un sueño personal, cada uno sabe lo que es prioridad.

Financiar un Fastback con cero de entrada puede parecer exagerado, pero es posible. Lo importante es tener claridad sobre los números y no dejarse llevar solo por la emoción de la compra.

Si es un plan bien calculado y dentro de las condiciones reales del comprador, puede ser una elección válida.

La simulación utilizada en este artículo considera cuotas fijas de R$ 3.754,72, por 48 meses, totalizando R$ 180.226,49.

La tasa de interés mensual es del 1,8% y el valor financiado es de R$ 120 mil, con entrada cero. Estas condiciones son comunes en el mercado, pero pueden variar según la institución financiera y el perfil del cliente.

Es importante destacar que los valores presentados a lo largo de la materia son parte solo de una simulación basada en un escenario hipotético. Las condiciones reales de financiamiento, como tasas de interés, valor de las cuotas y aprobación de crédito, varían de acuerdo al perfil de cada consumidor y las políticas de las instituciones financieras. Para obtener resultados precisos y personalizados, lo ideal es consultar directamente bancos, financieras o concesionarias autorizadas.

Só sendo muita insanidade e desejo de aparecer, pq se não tem entrada é pq é liso e não deveria pagar um absurdo de prestação dessas. Qdo terminar de pagar o carro estará velho e super desvalorizado, se trabalhar com app está mais surrado que sovaco de alejado.😬🤭

Melhor pagar uma prestação de 3800 ao invés um aluguel UBER de 5000 para esta categoria de veículo

Quem não tem dinheiro na mão e tem renda boa fica meio contraditório comprar carro sem entrada, mas, fica em questão de cada caso.