Portugués

Portugués  Inglés

Inglés  Español

Español

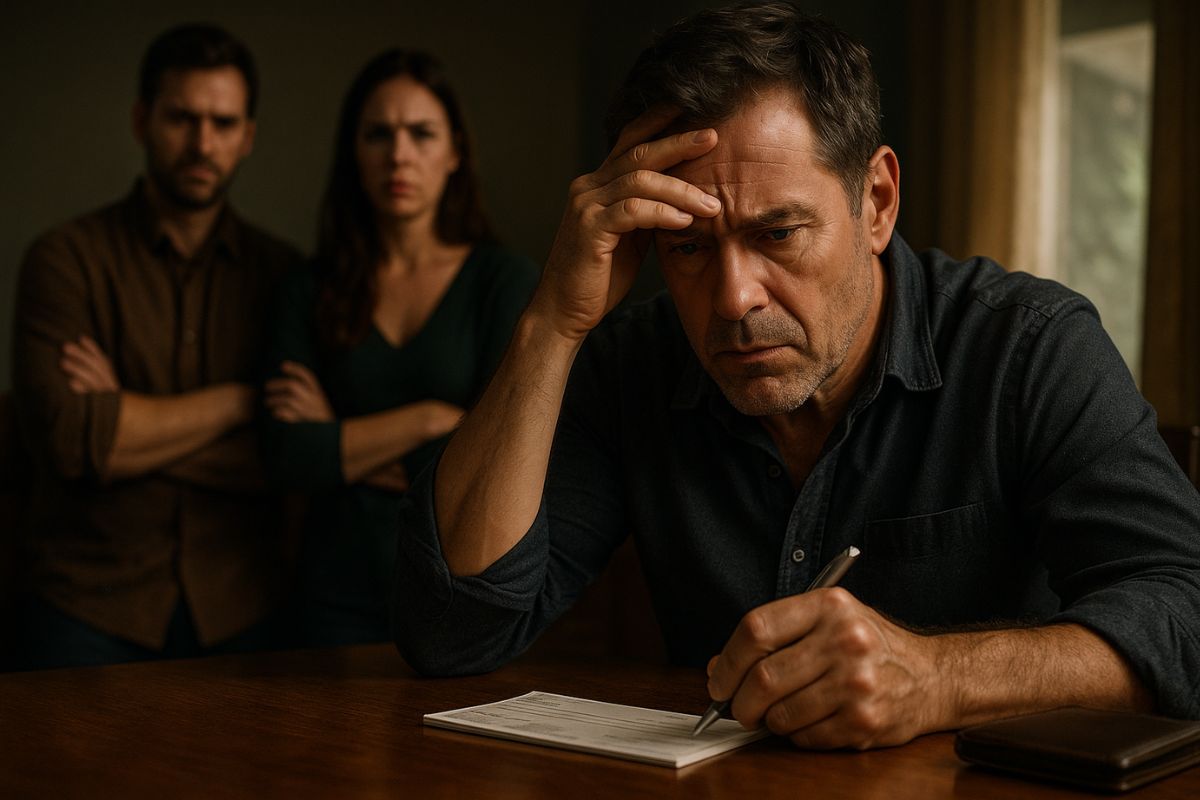

Los Especialistas Warn Que Mover Una Cuenta Conjunta Del Fallecido Sin Cuidado Puede Llevar A Conflictos Familiares Y Acciones Judiciales

La duda sobre cuenta conjunta después de la muerte de uno de los titulares es más común de lo que se imagina. Muchas personas creen que pueden seguir moviendo el dinero libremente, pero la falta de conocimiento sobre las reglas legales puede generar serios problemas con los herederos, incluso procesos judiciales.

Según el canal Derecho En Foco Con Camila, existen dos tipos de cuentas conjuntas — solidaria y no solidaria — y cada una tiene consecuencias diferentes en caso de fallecimiento. Entender esta diferencia es fundamental para evitar disputas familiares y desgastes jurídicos.

Diferencia Entre Cuenta Conjunta Solidaria Y No Solidaria

La cuenta conjunta solidaria permite movimientos independientes de los titulares.

-

La Cámara aprueba un proyecto que permite el uso de spray de pimienta para mujeres mayores de 16 años y establece reglas estrictas para su compra, posesión y uso como defensa personal.

-

La Cámara aprueba ley para combatir la leucaena, planta de rápido crecimiento que domina terrenos y amenaza a especies nativas en varias regiones del país.

-

División de bienes: descubre qué no se puede dividir en caso de separación

-

Empleado de banco crea cuenta en línea a nombre de un cliente que había fallecido meses antes, desvía más de R$ 385 mil en transferencias electrónicas y es condenado a 15 años de prisión en San Salvador tras el descubrimiento del esquema iniciado en agosto de 2021.

Esto significa que, en vida, cualquiera de los titulares puede retirar o transferir fondos sin necesidad de la autorización del otro.

En cambio, la cuenta conjunta no solidaria requiere la firma de todos los titulares para cualquier movimiento, haciéndola más restrictiva.

En caso de fallecimiento, la distinción es crucial. Si la cuenta es no solidaria, los fondos solo pueden liberarse mediante inventario o autorización judicial.

Este proceso garantiza que los herederos tengan acceso al patrimonio de manera legal y organizada.

¿Puedo Mover La Cuenta Conjunta Solidaria Después Del Fallecimiento?

En la cuenta conjunta solidaria, el sobreviviente puede seguir moviendo los recursos, pero con un riesgo importante: según la ley, la mitad del saldo pertenece automáticamente al fallecido y debe ser incluida en el inventario.

Es decir, aunque tenga acceso al monto completo, solo podrá usar con seguridad la parte correspondiente a su derecho.

Si retira más de lo que le corresponde, los herederos pueden exigir judicialmente la devolución de la cantidad movida.

Ejemplo Práctico De Cómo Los Herederos Pueden Impugnar

Imagina una cuenta conjunta con un saldo de R$ 1 millón.

Según la regla legal, R$ 500 mil pertenecen al titular sobreviviente y los otros R$ 500 mil deben ser destinados al inventario.

Si el titular vivo mueve todo el monto sin incluir la mitad en el proceso sucesorio, los herederos podrán iniciar un proceso judicial para recuperar su parte.

Según Derecho En Foco Con Camila, esto es más común de lo que se imagina.

Muchas familias entran en conflicto precisamente porque no hubo claridad en la gestión del dinero tras la muerte del titular.

¿Cómo Actuar Correctamente En Estos Casos?

La recomendación de los especialistas es siempre formalizar la destinación del dinero en el inventario.

Incluso en la cuenta solidaria, donde hay libertad de retiro, lo ideal es separar el monto que pertenece al fallecido y garantizar que sea repartido entre los herederos.

El movimiento indebido de la cuenta conjunta puede generar no solo acciones civiles, sino también acusaciones de mala fe.

Por eso, la orientación es buscar ayuda jurídica tan pronto como ocurra el fallecimiento, para evitar decisiones equivocadas y litigios familiares.

¿Vale La Pena Tener Cuenta Conjunta?

La cuenta conjunta puede facilitar la administración financiera de parejas y familiares, pero también conlleva riesgos en casos de fallecimiento.

Antes de abrir este tipo de cuenta, es importante evaluar si la practicidad compensa los posibles problemas legales.

Los especialistas indican que, en muchos casos, otras soluciones patrimoniales, como testamentos o poderes específicos, pueden ser más seguras que la simple cuenta conjunta, especialmente cuando hay riesgo de conflicto entre herederos.

Mover la cuenta conjunta tras la muerte de uno de los titulares puede generar procesos y graves conflictos familiares.

La regla es clara: parte del saldo debe ser destinada al inventario, aunque el otro titular tenga acceso a la cuenta.

¿Alguna vez has pasado por esta situación o conoces a alguien que enfrentó este problema? ¿Crees que la cuenta conjunta realmente vale la pena o es una trampa para los herederos? Comparte tu experiencia en los comentarios — tu opinión puede ayudar a otras personas a evitar conflictos.

Seja o primeiro a reagir!