Portugués

Portugués  Inglés

Inglés  Español

Español

Entienda por qué empresas y familias aún cargan deudas desde 2020, cómo la escalada de la Selic agravó el escenario y qué esperar para 2026

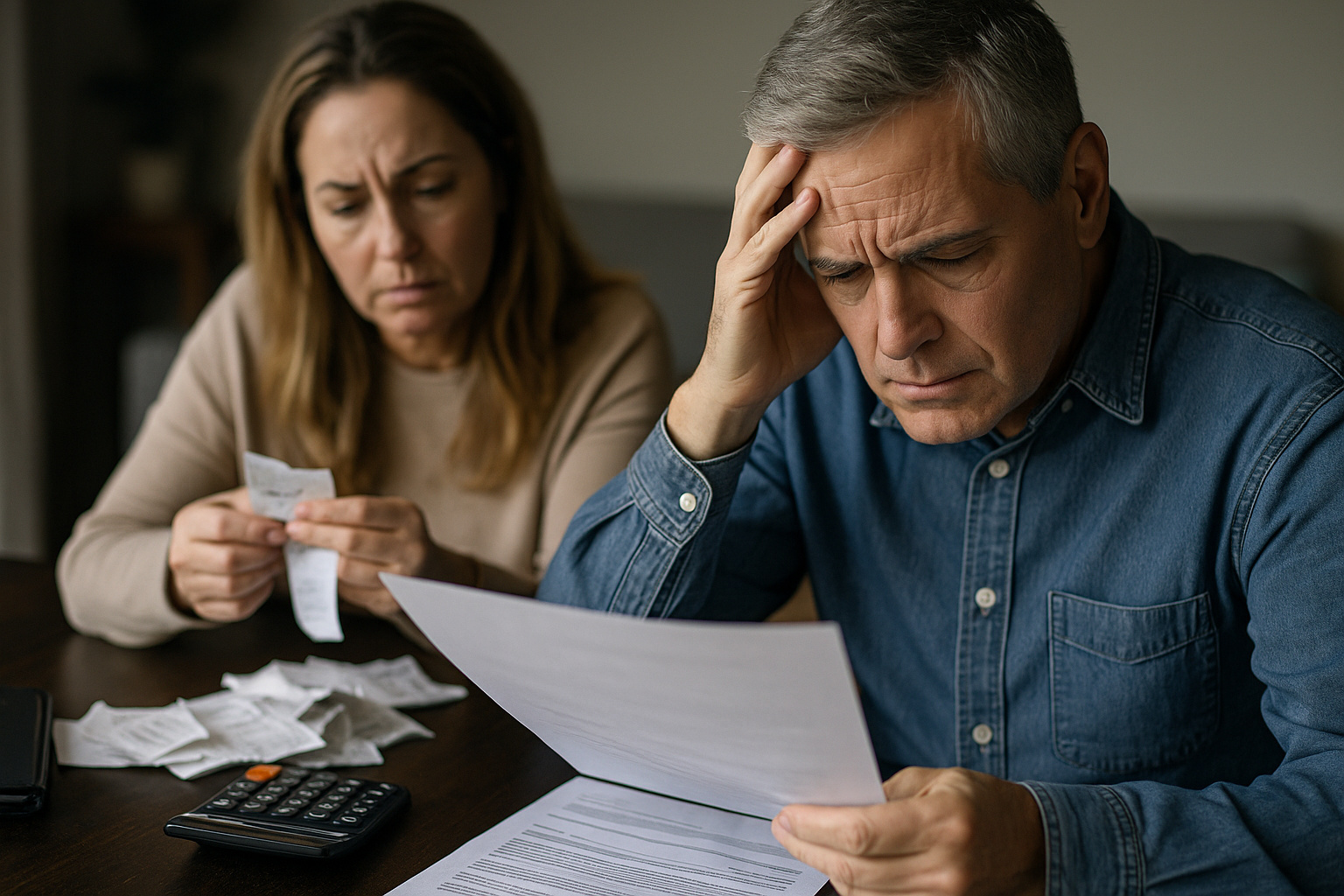

A pesar de récord de empleos formales y incremento en el ingreso promedio, Brasil suma 8,1 millones de CNPJs negativados y 78,8 millones de personas morosas, según Serasa Experian (ago/2025).

Este escenario es resultado de deudas heredadas de la pandemia y de una escalada de tasas que pasó de 2% (ago/2020) a 15% (jun/2025).

Este aumento hizo que el crédito fuera más caro y el pago de deudas más difícil.

Por lo tanto, se espera que la morosidad persista en 2026, incluso con recortes de la Selic. La tasa debe cerrar el año en torno al 12%, lo que aún compromete ingresos y contrataciones.

Evolución del número de morosos

De acuerdo con el Mapa de la Morosidad de Serasa, el total de morosos aumentó continuamente en 2025, pasando de 74,6 millones en enero a 78,8 millones en agosto.

Cada persona negativada debe, en promedio, R$ 6.267,69, distribuidos en cuatro deudas de alrededor de R$ 1.578,23 cada una.

Las principales fuentes de las deudas están en bancos y tarjetas (27,27%), servicios públicos (20,83%) y instituciones financieras (19,51%).

Presión sobre las familias brasileñas

El Banco Inter (2025) señala que el endudamiento de las familias, excluyendo financiamientos inmobiliarios, está en 30,6% de los ingresos.

El compromiso promedio alcanza 26,3%. Según Flávio Ataliba Barreto (FGV/Ibre), después de la pandemia, Brasil alcanzó un nuevo nivel de endeudamiento.

El avance fue impulsado por tasas altas, créditos no consignados y uso constante del crédito rotativo. Entre 2017 y 2025, el número de familias endeudadas pasó de 58% a 79%, mientras que la morosidad alcanzó el 30%.

A pesar de la baja en el desempleo, aumento del ingreso promedio y el Programa Desenrola (finalizado en 2024), la mejora fue insuficiente.

-

Mercado Livre «abre el cofre» y anuncia una inversión récord de R$ 57 mil millones en Brasil en 2026, un valor 50% mayor que el año anterior, con un plan de expansión que incluye 14 nuevos centros logísticos, un total de 42 unidades en el país y la contratación de 10 mil empleados más.

-

Cómo la inversión en tecnología puede revolucionar la economía nacional y ampliar las ganancias industriales, según un estudio que destaca el impacto directo en la productividad, la innovación y la retención de riqueza dentro de Brasil.

-

La mayor empresa de alimentos del planeta, JBS, acaba de abrir un laboratorio de 4.000 metros cuadrados en Florianópolis para desarrollar proteínas a medida que modulan la ganancia de masa muscular, la respuesta inmunológica y el rendimiento metabólico.

-

Tras casi 30 ofertas y la disputa entre gigantes del sector, una empresa española compra uno de los mayores aeropuertos de Brasil por casi R$ 3 mil millones y asume el control del Galeão en una concesión que se extenderá hasta 2039.

Línea del tiempo y fuentes oficiales

• 2017–2020: Caída de la Selic y ingreso real estancado tras el impeachment (Fuente: FGV/Ibre).

• 2020–2022: Pandemia, inflación y desempleo comprimen ingresos (Fuentes: FGV/Ibre, Serasa).

• ago/2020–jun/2025: Selic sube de 2% a 15%, elevando el costo del crédito (Fuente: Banco Central).

• 2025: 78,8 millones de morosos (Fuente: Serasa).

• 2026: Selic prevista en 12%, manteniendo el crédito restringido (Fuentes: FGV/Ibre, Serasa Experian).

Empresas también enfrentan endeudamiento

Mientras las familias luchan con presupuestos ajustados, empresas brasileñas enfrentan un récord de morosidad, lo que agrava el escenario económico.

En agosto de 2025, Serasa Experian registró 8,1 millones de CNPJs negativados, un aumento significativo frente a 7,1 millones en enero y 6,9 millones en agosto de 2024.

Además, el país cuenta con 24,5 millones de empresas activas, y el valor promedio de las deudas subió de R$ 21,6 millones (2024) a R$ 24,6 millones (2025).

Las deudas empresariales se concentran en servicios (31,9%) y bancos, tarjetas y financieras (23,4%). Según Camila Abdelmalack (Serasa Experian), márgenes reducidos, demanda débil y crédito restringido desde 2022 limitan inversiones y contrataciones.

Por lo tanto, la morosidad debe seguir alta en 2026, sobre todo entre micro y pequeñas empresas, que representan 93% de las activas.

Cómo equilibrar el presupuesto en 2026

Ante la alta de tasas, es esencial replantear el presupuesto doméstico de manera consciente. Los especialistas recomiendan renegociar deudas, evitar el crédito rotativo, comprar al contado y crear un fondo de emergencia, lo que aumenta la seguridad financiera.

Según Barreto (FGV/Ibre), la educación financiera será fundamental para frenar el avance de la morosidad y restaurar el equilibrio.

Por lo tanto, entender dónde recortar gastos y cómo ajustar el consumo es crucial para reconstruir la salud financiera de las familias brasileñas.

Seja o primeiro a reagir!