Portugués

Portugués  Inglés

Inglés  Español

Español

Con la reapertura del mercado de petróleo en Brasil en 1997, se esperaba que nuevas inversiones privadas se realizaran en el sector. Se esperaban nuevas inversiones en el parque de refinación y que la competencia trajera beneficios en calidad y precios. Para que Petrobras y las compañías privadas (Manguinhos e Ipiranga) se adaptaran al libre mercado, la Ley 9.478/97, conocida como “Ley del Petróleo”, garantizó una reserva de mercado por algunos años (La Ley 9.478/97, en sus artículos 69 a 74, permitía instituir subsidios a las refinerías privadas y el control de precios e importaciones por la Agencia Reguladora por hasta 5 años). Esto, de cierta forma, permitiría a las empresas la transición al régimen competitivo.

De hecho, en poco tiempo, ocurrieron algunos movimientos de mercado que reforzaban las expectativas inicialmente imaginadas. El grupo Repsol YPF, por ejemplo, adquirió parte del control de la refinería de Manguinhos. Más tarde, adquirió también el 30% de una de las refinerías de Petrobras, en Rio Grande do Sul. Además, las refinerías de Manguinhos e Ipiranga propusieron a la ANP planes de ampliación de sus unidades. Dos nuevas refinerías privadas surgieron, Univen y Dax Oil. La reestructuración del sector y la libre competencia parecían estar realmente surtiendo el efecto planeado con el fin del monopolio. Sin embargo, los años siguientes mostraron que las dificultades para las refinerías privadas fueron inmensas. Un breve análisis sobre cada una de ellas, en la última década, demuestra el tamaño del desafío.

-

OMODA & JAECOO nombra a Alessandra Souza como directora ejecutiva de marketing en Brasil y acelera la expansión de la marca con enfoque en innovación, red y portafolio híbrido.

-

Con 20 mil m², el sitio de Nicole Bahls impresiona con más de 80 animales, helipuerto, capilla privada, piscina, gimnasio, huerta propia y hasta una vaca «Anitta» entre animales nombrados con nombres de celebridades.

-

El líquido encontrado por un agricultor al perforar el patio en el interior de Ceará llama la atención de la ANP, despierta curiosidad en la región y hace que los especialistas analicen si el descubrimiento realmente tendría valor para la explotación en la Cuenca Potiguar.

-

La aldea donde dos ríos corren uno al lado del otro sin mezclarse en Santarém y Alter do Chão revela playas de agua dulce entre las más hermosas del planeta

Refinería de Maguinhos

Inaugurada en 1954, en el estado de Rio de Janeiro (RJ), la Refinería de Manguinhos fue impedida de ampliar sus actividades debido al monopolio estatal derivado de la creación de Petrobras, en 1953. Debido a esto, su planta de refinación permaneció de baja complejidad y pequeño tamaño, en comparación con las demás plantas de refinación existentes en Brasil. Así, siempre necesitó de petróleos livianos para un procesamiento adecuado en su instalación fabril. Hasta el año de 1963, la propia refinería adquiría el petróleo liviano importado para satisfacer sus necesidades. A partir de ese año, Petrobras también pasó a ejercer el monopolio sobre la importación de petróleo y derivados, empezando a atender, incluso, las necesidades de la refinería privada, situación que persistió hasta principios de los años 2000. Considerando que la refinería sobrevivió al período del monopolio, se puede imaginar que, a lo largo del período, tuvo alguna reserva de mercado permitida por los sucesivos Gobiernos, ya que, de lo contrario, habría sido adquirida por Petrobras, como ocurrió con las refinerías de Manaus (REMAN) y Capuava (RECAP), o habría quebrado en esa época debido a los choques del petróleo y precios controlados en Brasil.

Pasados 44 años de su operación, un año después de la quiebra del monopolio de las actividades de refinación en el país, en 1998, el grupo español Repsol YPF adquirió parte de las acciones de la Refinería de Manguinhos, pasando a dividir el control de la unidad con el hasta entonces dueño, el Grupo Peixoto de Castro. Con promesa de nuevas inversiones, la asociación se presentaba como una oportunidad para potenciar los negocios en la refinería, aunque esto no ocurrió exactamente en los años siguientes.

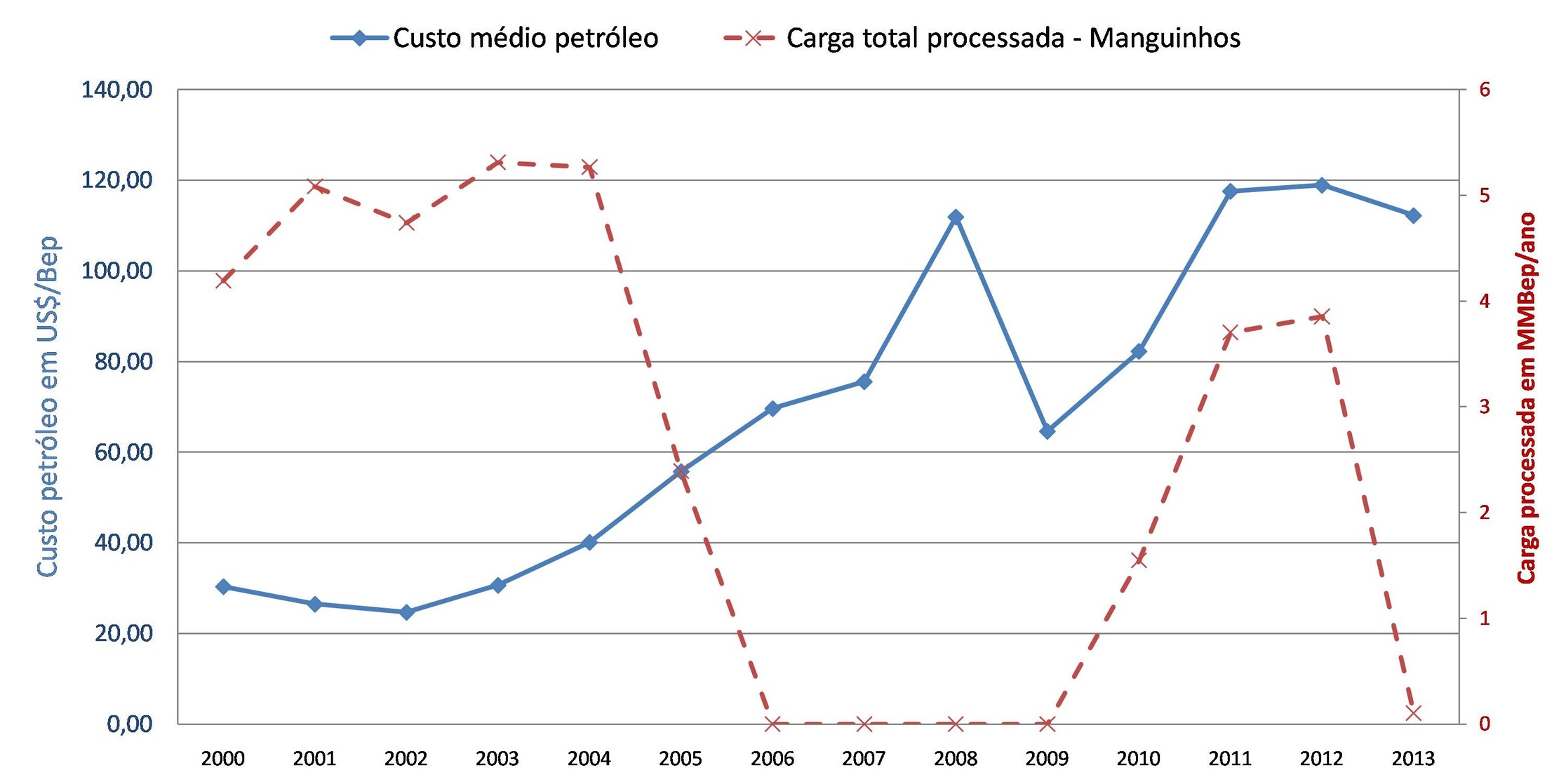

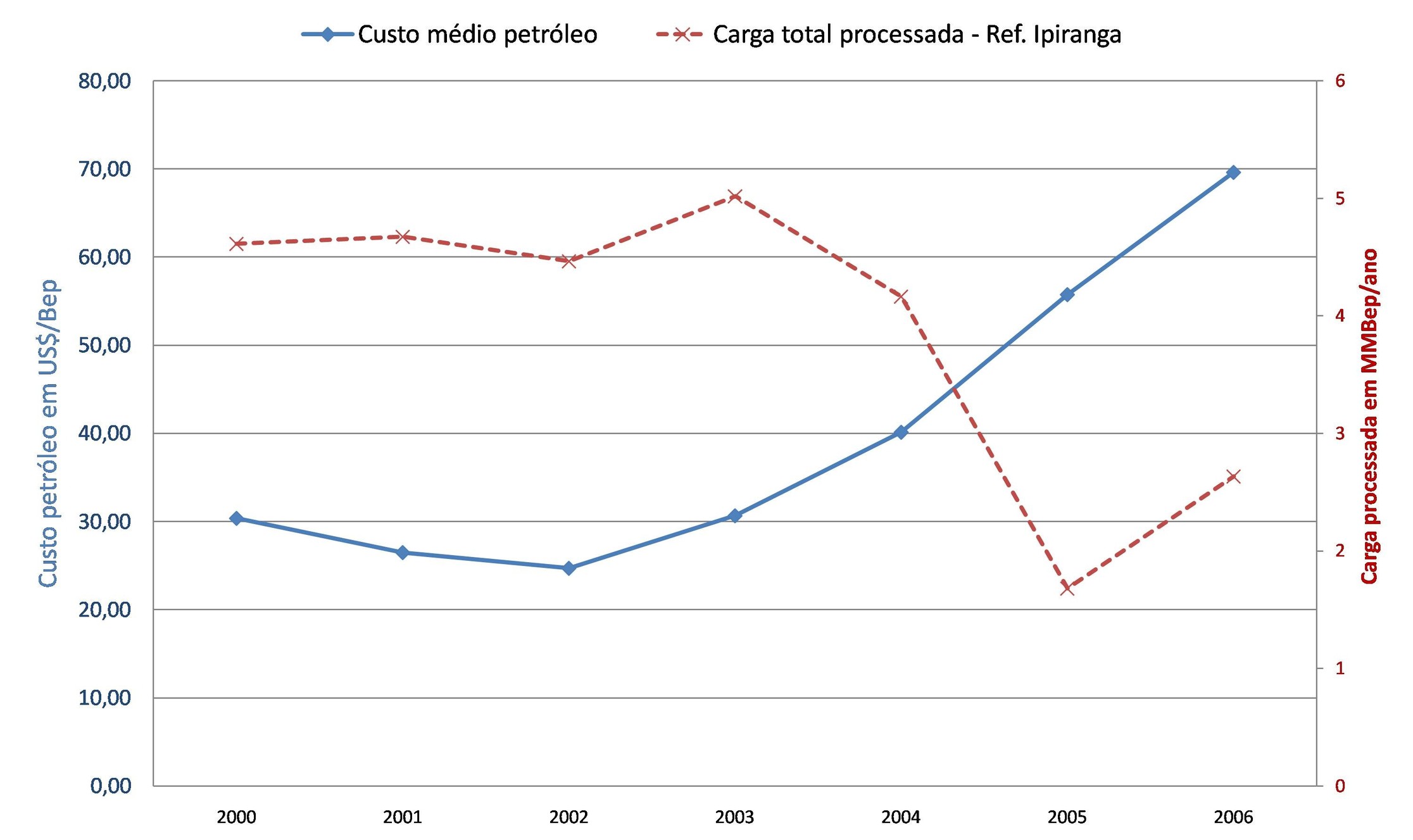

Las inversiones, inicialmente estimadas por el nuevo consorcio, fueron reducidas. Varios fueron los motivos. Repsol YPF comenzó a enfrentar dificultades en Argentina, que ya venía en crisis durante casi una década, y el resultado operativo de la refinería nunca fue alentador. El precio del petróleo en el mercado internacional se disparó, volviendo negativa el margen de refinación de Manguinhos, ya que los precios de los combustibles en el mercado interno brasileño aún eran definidos por la fuerza de Petrobras, bajo el control indirecto del Gobierno Federal, que mantenía los precios durante largos períodos, sin trasladarlos plenamente al consumidor final. A partir de 2004, el precio promedio del petróleo en el mercado externo comenzó a subir en una escalada constante, haciendo que la producción de la refinería se interrumpiera totalmente en los años de 2006 a 2009, como se observa en la Figura 1.

Figura 1 – Carga media procesada en Manguinhos, en MMBep (millones de barriles equivalentes de petróleo), y la relación con el precio del aceite crudo (Fuente: elaboración propia basada en ANP, 2017)

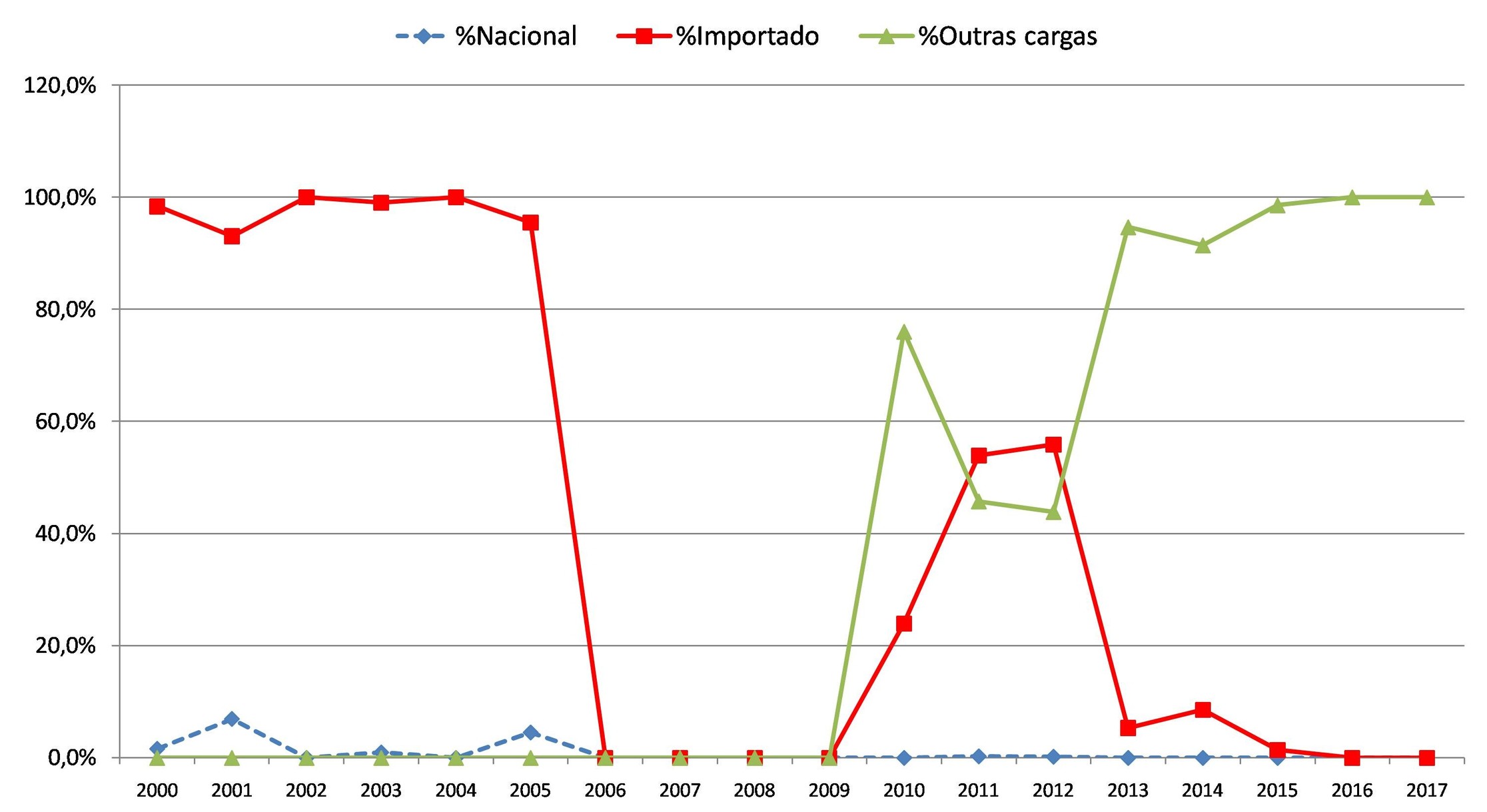

No resistiendo a una grave crisis financiera, la refinería entró en recuperación judicial en 2008, cuando fue adquirida por el Grupo Andrade Magro, el cual ya operaba en el segmento de distribución de productos químicos y combustibles. Cuando volvió a operar en 2010, se observó en los años subsiguientes una tendencia a la reducción en la utilización de petróleo (Figura 2), hasta que, a partir de 2013, Manguinhos empezó a procesar otras cargas (naftas y condensados, por ejemplo) como forma de mantenerse operando. Los resultados operativos y financieros continuaron bastante malos y la refinería permaneció al borde de la quiebra. Al final de 2017, el controlador de la refinería anunció un cambio en el nombre de la unidad, la cual pasó a llamarse REFIT. A pesar del cambio de nombre, los desafíos para volver a refinar petróleo fueron gigantescos debido a la edad, tamaño y tecnología presentes en la refinería. Posiblemente, la refinería sea, hoy, un activo más valioso como terminal de almacenamiento de combustibles que como unidad de refinación de petróleo propiamente dicha.

Figura 2 – Cargas utilizadas en Manguinhos, en MMBep, de 2000 a 2016 (Fuente: elaboración propia basada en ANP, 2017)

Refinería Ipiranga

La Refinería Ipiranga inició sus operaciones en 1937, habiendo ajustado su control accionario al año siguiente, por fuerza de resoluciones del CNP, cuya cuestión establecía que solo brasileños natos podían ser accionistas de refinerías en Brasil. Similar a lo que ocurrió con la Refinería de Manguinhos, tras la institución del monopolio de Petrobras, la concesión privada de Ipiranga fue mantenida, pero también fue impedida de aumentar su capacidad de refinación durante todo el período, siendo mantenida, sin embargo, a través de su reserva de mercado a lo largo del período.

La ruptura del monopolio en 1997, a través de la Ley 9.478, garantizó también a Ipiranga reserva de mercado durante cinco años, para que pudiera prepararse para la libre competencia. En 1998, la ANP ratificó la titularidad y los derechos referentes a las instalaciones de refinación de Ipiranga, existentes a la época, otorgándole a la refinería una capacidad de refinación de 12.500 barriles/día, con base en la capacidad operativa existente. Aunque se vio impedida de ampliar sus actividades durante el monopolio, se implantó una importante mejora en la Refinería Ipiranga en la década de 1970, que fue la instalación de una Unidad de Destilación al Vacío. Esto le daba a Ipiranga una flexibilidad un poco mayor que la refinería de Manguinhos (que solo contaba con la destilación atmosférica), permitiéndole procesar aceites un poco más pesados (y más baratos).

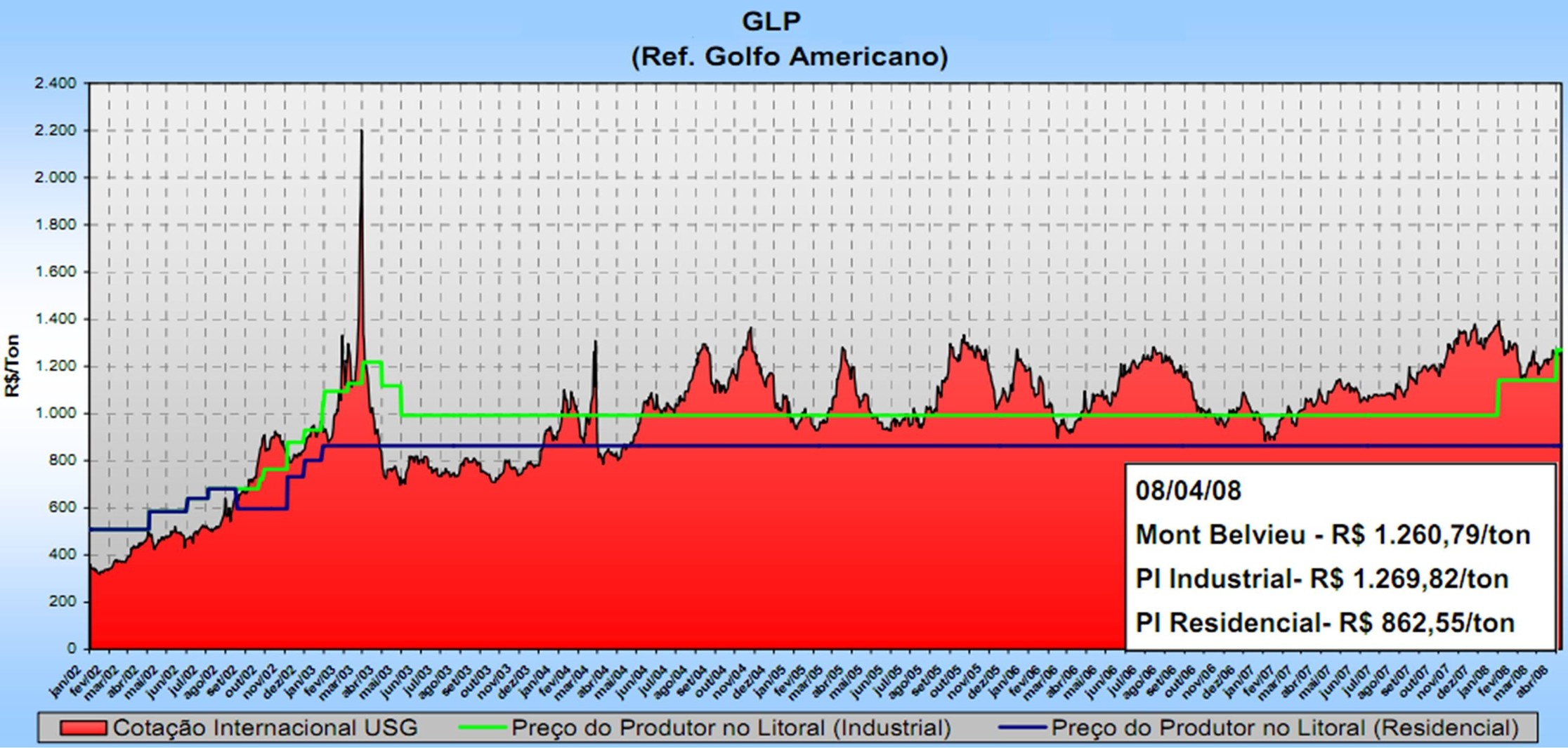

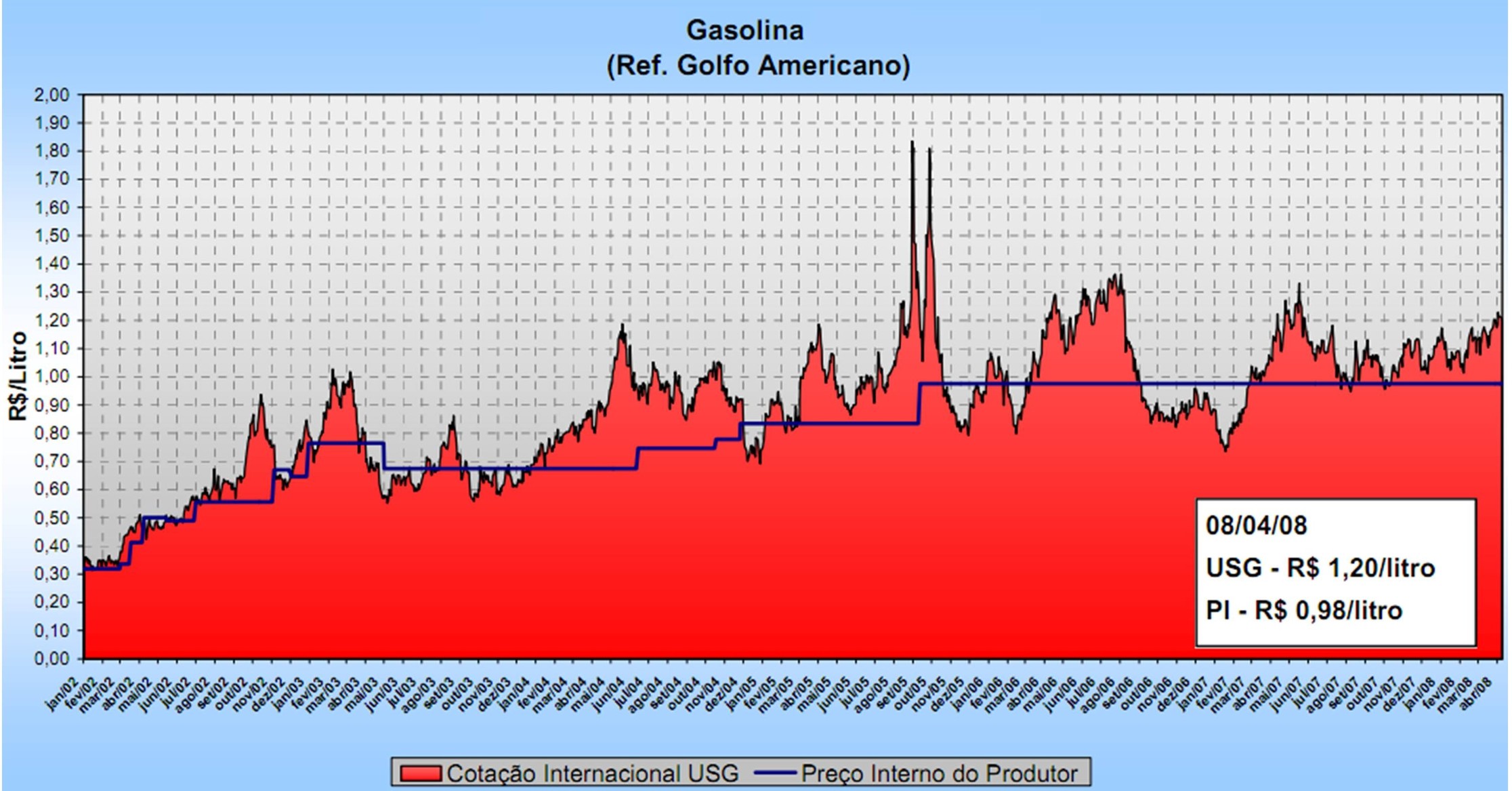

Vislumbrando el crecimiento y con el mercado abierto, Ipiranga solicitó a la ANP la ampliación de su capacidad de refinación a 17.000 barriles/día, lo que fue autorizado y, efectivamente, realizado en 2002. Además del aumento de su capacidad, el perfil de producción se alteró debido a la posibilidad de uso de materias primas más adecuadas, con la importación directa de más de la mitad del petróleo consumido a partir del segundo semestre de 1999 (RPR, 2014). Sin embargo, pronto llegaron las dificultades debido a la escalada de precios del petróleo en el mercado internacional, asociadas a la defasaje en los precios internos de los derivados, principalmente GLP, gasolina y diésel, que componían el portafolio de Ipiranga. Las Figuras 3 y 4 demuestran las cotizaciones del GLP y de la gasolina, respectivamente, para ilustrar la defasaje de precios registrados a partir del final de 2003.

Figura 3 – Evolución de las cotizaciones del GLP de 2002 a 2008 (Fuente: MME, 2008)

Análisis del gráfico: se observa que de 2004 a 2008 el precio interno (PI) del GLP residencial e industrial se mantuvo por debajo de la cotización internacional, demostrando el subsidio estatal para este combustible, en el referido período.

Figura 4 – Evolución de las cotizaciones de la Gasolina de 2002 a 2008. (Fuente: MME, 2008)

Análisis del gráfico: se observa que en diversos y largos períodos el precio interno (PI) de la gasolina estuvo por debajo de la cotización internacional. Aunque en algunos momentos, el precio interno haya sido mayor que el importado, dejando nítida la percepción de que estuvo mucho más tiempo bajo el subsidio de la estatal.

Frente a este escenario, entre 2003 y 2006, la refinería redujo sus operaciones prácticamente a la mitad, registrando pérdidas financieras en su actividad de refinación (RPR, 2014). La caída de producción registrada en los años mencionados, puede ser evidenciada en la Figura 5.

Figura 5 – Carga media procesada en la Refinería Ipiranga y la relación con el precio del aceite crudo (Fuente: elaboración propia basada en ANP, 2017)

En 2007, el control del Grupo Ipiranga, cuyos activos involucraban puestos de distribución de combustibles, centrales petroquímicas y la Refinería Ipiranga, fue adquirido por un consorcio que incluía Petrobras, Ultrapar y Braskem. En 2009, la refinería pasó a llamarse Refinería de Petróleo Riograndense (RPR), en la que cada uno de los tres socios controladores pasó a detentar el 33,3% de las acciones del cuadro societario. A partir de ese momento, la refinería operó con alguna ganancia en sus operaciones, ya que Petrobras comenzó a industrializar su propio petróleo en los momentos en que la cotización del crudo y derivados traía pérdidas a la unidad. El futuro de esta refinería es incierto, debido a la antigüedad de sus instalaciones, limitaciones de carga y pequeño tamaño.

Dos nuevas pequeñas refinerías surgen: Univen y Dax Oil

La paulista Univen y la baiana Dax Oil fueron dos refinerías creadas algunos años después de la apertura del mercado de petróleo en Brasil. Con el objetivo de ocupar nichos de mercado o lagunas dejadas por Petrobras, invirtieron en pequeñas unidades de refinación, en comparación con las grandes refinerías de la estatal, para atender a mercados bastante específicos con la producción de solventes especiales. Un modelo, de hecho, muy común en el mercado estadounidense, que posee más de 100 pequeñas refinerías repartidas por el país (TAVARES, 2005). A pesar del inicio prometedor, no tardaron en aparecer los mismos problemas que las demás refinerías privadas tuvieron, expuestas al alto valor del petróleo en el mercado internacional y al control de precios de los combustibles por el Gobierno brasileño.

La Univen, una refinería de pequeño tamaño, ubicada en la ciudad de Itupeva, São Paulo, fue fundada en 1992 y adquirida por el grupo Vibrapar, en 1997. Inicialmente, producía solo hexano y, en 2001, tuvo su parque industrial ampliado, comenzando a producir también otros solventes especiales. En 2003, tuvo autorización de la ANP para procesar y refinar petróleos livianos, condensado de petróleo, nafta y otras fracciones de petróleo para la producción de combustibles y solventes (UNIVEN, 2014). En 2010, fue autorizada a ampliar su planta de procesamiento de 6.919 barriles/día a 9.158 barriles/día (ANP, 2013).

La baiana Dax Oil es también una refinería privada de pequeño tamaño ubicada en el Polo Petroquímico de Camaçari con licencia para producir solventes desde 2005, a partir del procesamiento de nafta y otras corrientes petroquímicas, siendo ampliada en 2010 para una capacidad de refinación de 2.095 barriles/día (ANP, 2013). La unidad fue desarrollada en colaboración con la Universidad Federal de Bahia (UFBA) y contó con el apoyo del Gobierno de ese Estado y de la Asociación de Productores de Petróleo y Gas Natural Extraídos de Campos Marginales de Brasil (APPOM). Fue una refinería ideada para atender la producción local, permitiendo que los productores independientes de petróleo ubicados en Bahia comercializaran su producción de petróleo, que, por ser pequeña, no era de interés de las grandes compañías.

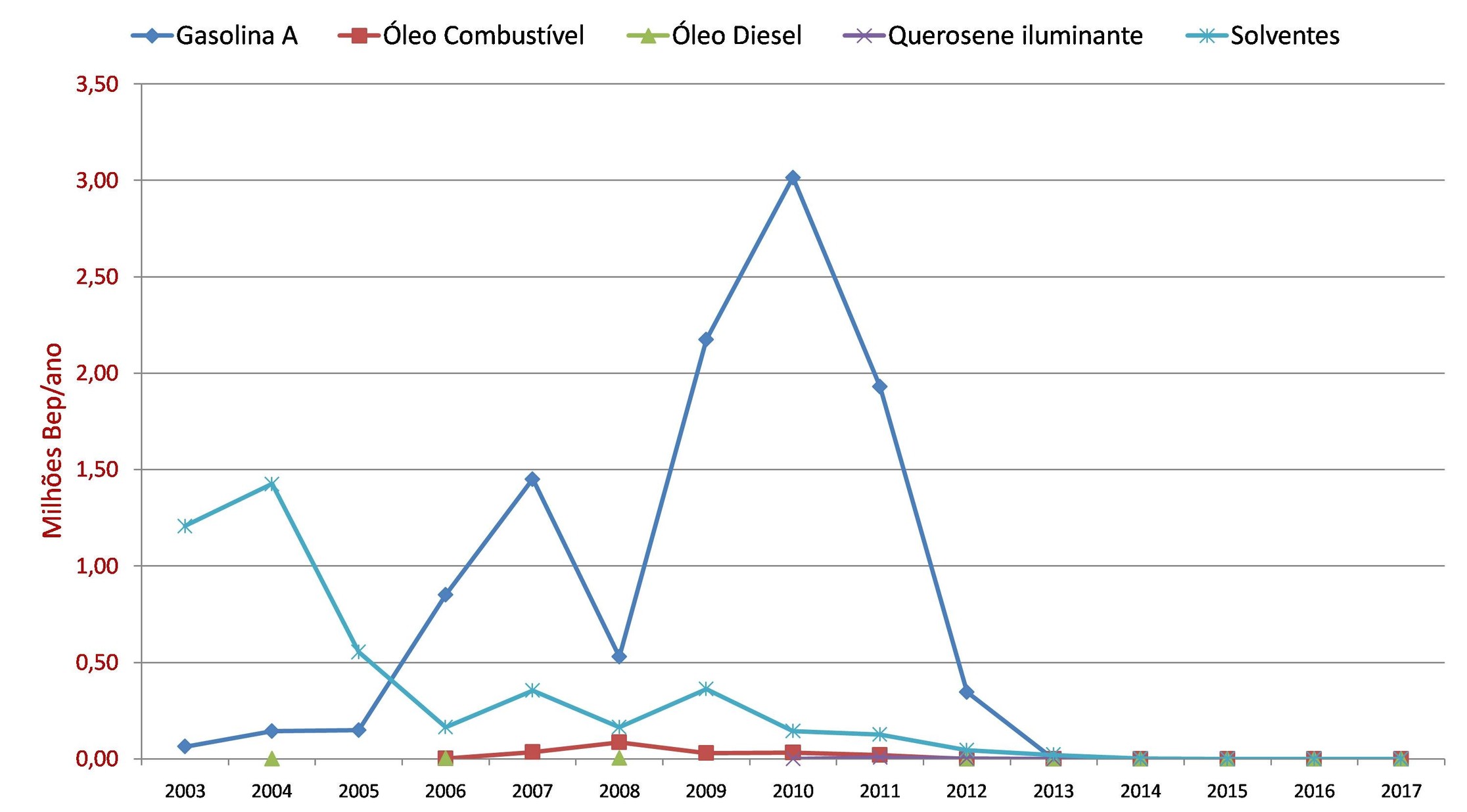

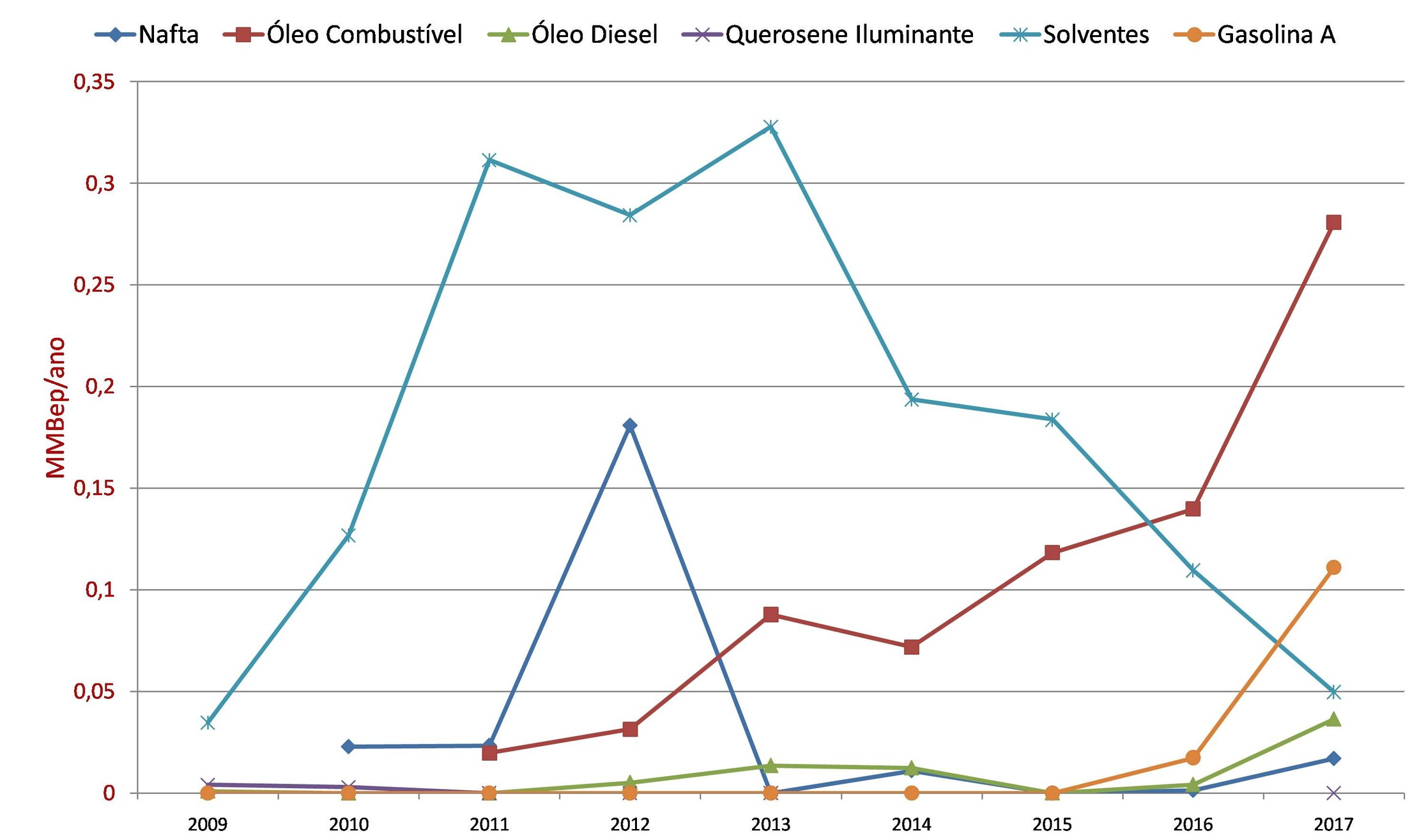

Las dos pequeñas refinerías buscaron adaptarse a las condiciones del mercado. La Univen que, inicialmente, producía más solventes en su unidad, comenzó a invertir fuertemente en la producción de gasolina a partir de 2005 (Figura 6), con un pero: se utilizó del mismo expediente adoptado por Manguinhos, de pagar el ICMS debido al fisco de São Paulo con precatorios del propio gobierno. Enfrentando defasaje en el precio interno de la gasolina con respecto al mercado internacional, alta del dólar y presión del fisco paulista en relación al ICMS, pasó a producir cada vez menos combustible, hasta detener la unidad en 2012 (el controlador, grupo Vibrapar, presentó una solicitud de quiebra y recuperación judicial en ese mismo año). Ya la Dax Oil que, inicialmente, producía solventes, pasó a invertir más en la producción de aceite combustible (Figura 7), como forma de sobrevivir en el mercado. La pequeña refinería baiana sigue operando, a diferencia de su similar paulista que no opera desde 2012.

Figura 6 – Perfil histórico de derivados producidos por Univen (Fuente: elaboración propia basada en ANP, 2017)

Figura 7 – Perfil histórico de derivados producidos por Dax Oil (Fuente: elaboración propia basada en ANP, 2017)

El curioso caso REFAP

Un caso curioso que ilustra bien la dificultad de las refinerías privadas en Brasil es la joint-venture formada entre Repsol YPF y Petrobras, en 2001, en la Refinería Alberto Pasqualini (REFAP), en RS. Como ya se comentó anteriormente, la española Repsol, como estrategia para expandir sus negocios en América del Sur, adquirió la estatal argentina YPF y parte del control accionario de la Refinería de Manguinhos (RJ), en Brasil. En 2001, en un trueque de activos con Petrobras, Repsol adquirió el 30% de la Refinería Alberto Pasqualini (REFAP), en una operación que involucró algunos activos de refinación, petroquímica y estaciones de combustible en suelo argentino a favor de la estatal brasileña.

Uno de los objetivos de Petrobras, en ese momento, era internacionalizarse y dominar el mercado en el Cono Sur. La REFAP pasó a ser entonces una sociedad anónima (S/A) independiente, una subsidiaria de Petrobras. Con la nueva asociación, vinieron inversiones para la ampliación de su capacidad de procesamiento de petróleo en los años posteriores. Aparentemente, el Gobierno brasileño estaba interesado, en ese momento, en utilizar el mismo modelo de negocio en otras refinerías de Petrobras, siguiendo la tendencia económica liberal iniciada en la década de 1990. Sin embargo, la REFAP fue la única refinería en la que el modelo prosperó, ya que poco después, en 2002, el Gobierno del entonces presidente Lula interrumpió esta tendencia.

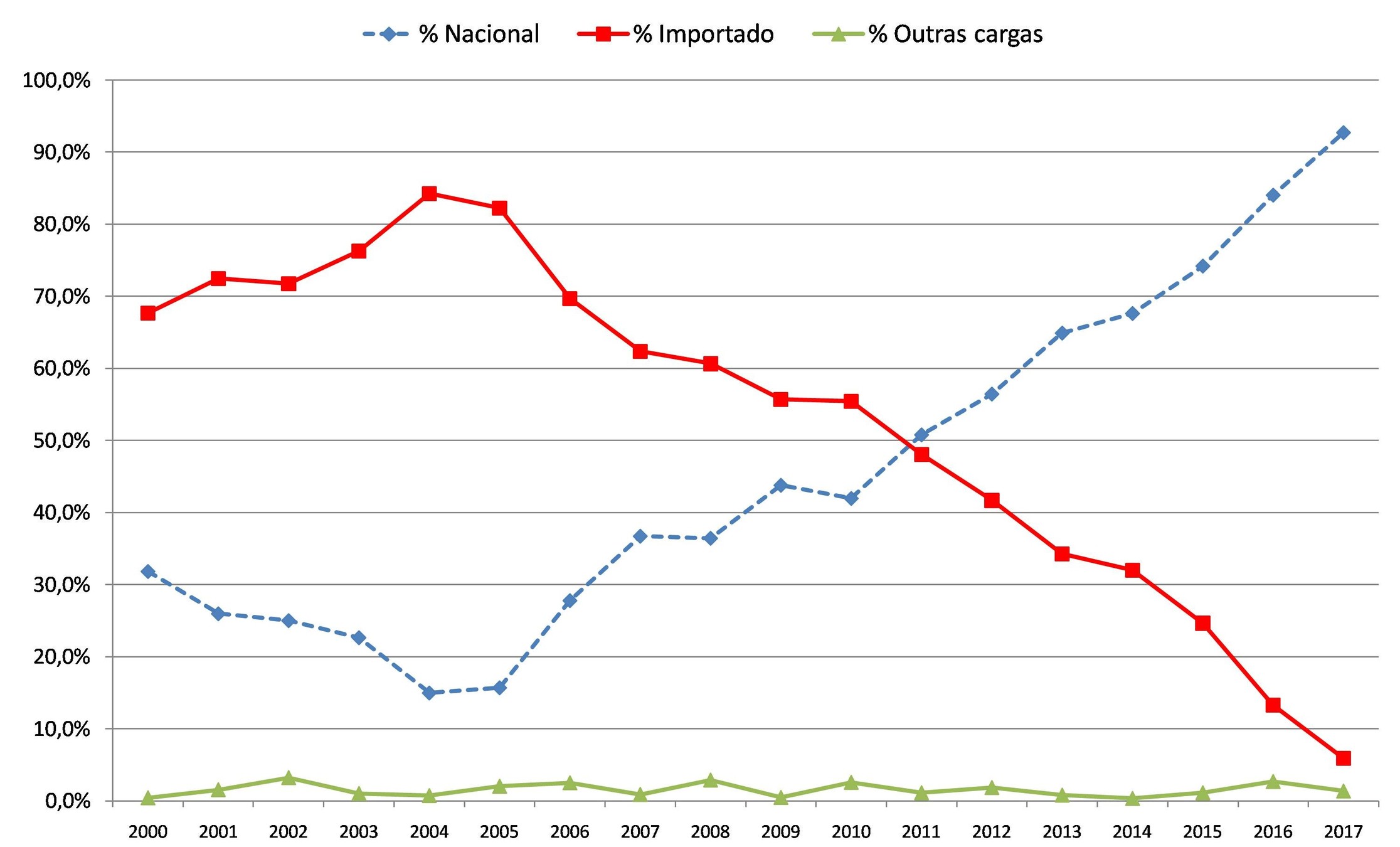

La REFAP S/A, que a la época de su constitución ya utilizaba el 70% de petróleo liviano importado en su unidad de refinación, pasó a importar aún más en los tres años siguientes (Figura 8), alcanzando el 84% de la carga procesada en el año 2004. La prioridad en ese momento sería obtener la mayor producción posible de derivados livianos, que, a sabiendas, poseen mayor valor agregado. Sin embargo, como ya se discutió, el precio del barril de petróleo en el mercado internacional comenzó a subir de manera constante a partir de 2003, incrementando considerablemente los costos de materia prima, como ocurrió con las demás refinerías privadas.

Con pesados inversiones para recuperar el llamado “fondo de barril”, para disminuir la dependencia por petróleo liviano importado, la REFAP inauguró, en 2006, su unidad de Coqueamiento Retardado (UCR) y una unidad de Craqueamiento Catalítico de Residuos (RFCC), lo que permitió adecuar su unidad de refinación al petróleo brasileño. Se observa que, en 2011, la utilización de petróleo nacional superó al importado en el blend de aceites utilizados por la refinería, siendo que, en 2016, la utilización de petróleo nacional llegó curiosamente al 84% de la carga (mismo número registrado en 2004 con petróleo importado).

Figura 8 – Perfil del petróleo utilizado en REFAP (Fuente: elaboración propia basada en ANP, 2017)

Al igual que las demás refinerías privadas, con el aumento del precio del petróleo, la REFAP comenzó a tener márgenes negativas de refinación. Esto todo asociado a la necesidad de sucesivos inversiones para la modernización de su planta y exigencias para producción de derivados de mejor calidad, con menores niveles de azufre. Frente a esto, a finales de 2010, tras intensas discusión respecto a la necesidad de nuevos inversiones, cuyos socios no estaban de acuerdo, Petrobras anunció la recompra del 30% de las acciones pertenecientes a Repsol, volviendo a ser la refinería nuevamente 100% Petrobras. Este curioso caso de la REFAP demuestra la dificultad enfrentada por las refinerías privadas, en el país, desde la reapertura del mercado de petróleo en Brasil hace 20 años. FUENTE Marcelo Antunes Gauto, Químico Industrial Petrobras

Seja o primeiro a reagir!