Portugués

Portugués  Inglés

Inglés  Español

Español

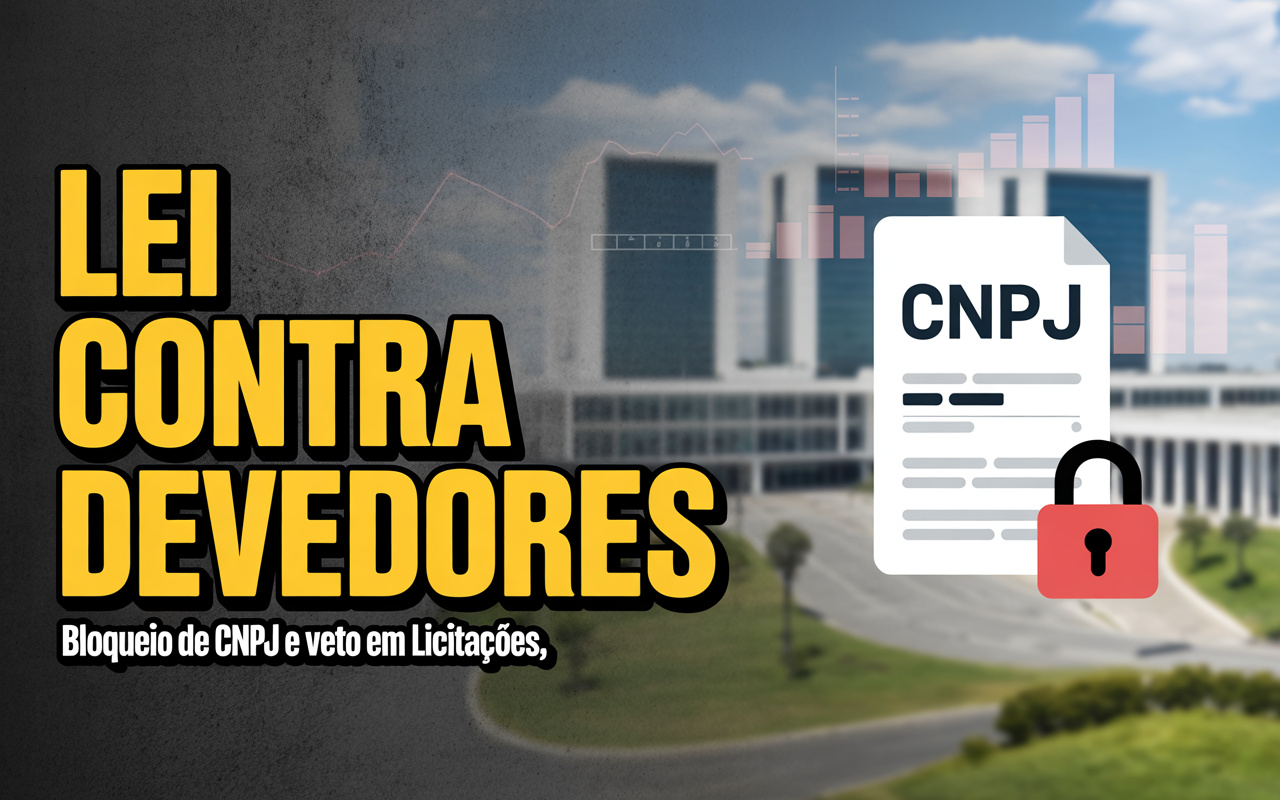

Sancionada el 9 de enero de 2026, la Ley Complementaria nº 225 crea reglas estrictas contra “deudores contumaces”, previniendo el bloqueo de CNPJ, veto en licitaciones y restricciones fiscales para quienes utilizan la morosidad como estrategia comercial.

El 9 de enero de 2026, tras su publicación en el Diario Oficial de la Unión, Brasil comenzó a operar bajo la Ley Complementaria nº 225/2026, sancionada por el presidente Luiz Inácio Lula da Silva el día anterior, y que tiene como enfoque un tipo específico de contribuyente: el “deudor contumaz”, aquel que no deja de pagar por incapacidad momentánea, sino que usa la morosidad como modelo de negocio, obteniendo ventaja competitiva sobre las empresas que recaudan impuestos regularmente.

Según un informe de R7 publicado el 9 de enero de 2026, la Ley Complementar 225 forma parte de un paquete mayor llamado Código de Defensa del Contribuyente, y crea una distinción fundamental: no es cualquier empresa deudora la que será castigada, sino solo aquellas que demuestren reincidencia, artificialización contable y uso de la morosidad como ventaja comercial.

Criterios Objetivos Definen Quién Podrá Ser Enmarcado

Para no criminalizar al contribuyente común, lo que eventualmente atrasa un tributo o enfrenta una crisis de caja, la ley exige criterios financieros rigurosos. De acuerdo con la publicación oficial, se considerará “deudor contumaz” aquel que:

-

La ley del silencio dejará de ser a las 22h a partir de junio con una nueva regla válida durante la Copa de 2026.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

– Mantenga deudas tributarias injustificadas iguales o superiores a R$ 15 millones, y

– Estas deudas representen más del 100% del patrimonio conocido del contribuyente.

Este recorte impide que el pequeño empresario o el comerciante en dificultades sean enmarcados, y apunta directamente a empresas estructuradas para no pagar, que operan de manera depredadora contra competidores y contra la recaudación pública.

Qué Cambia en la Práctica para Quien Caiga en la Clasificación de Deudor Contumaz

La ley crea un conjunto de sanciones administrativas y económicas inéditas en el sistema tributario brasileño, entre ellas:

Bloqueo o inaptitud del CNPJ

La empresa puede ser declarada inapta, lo que en la práctica paraliza la operación, impide la emisión de notas fiscales y destruye la capacidad de competencia inmediata.

Prohibición de participar en licitaciones públicas

Las empresas contumaces pasan a estar impedidas de disputar contratos con la Unión, Estados y Municipios, afectando directamente a sectores que dependen de compras públicas.

Pérdida de beneficios fiscales e incentivos gubernamentales

Programas de exención, desgravación e incentivos concedidos por Compañías de Desarrollo y Secretarías de Hacienda pueden ser cancelados, reduciendo márgenes de ganancia.

Restricción al uso de la recuperación judicial

La ley crea obstáculos específicos para que el deudor contumaz no utilice el instituto de la recuperación judicial para proteger deudas tributarias, separando crisis reales de estrategias de protección artificial.

Estos dispositivos acercan a Brasil al modelo ya adoptado en países de la OCDE, donde el incumplimiento sistemático de tributos se trata como distorsión de mercado, y no como simple morosidad.

Por Qué El Gobierno y Los Fiscos Presionaron Por La Ley

Según el Senado Federal, el texto — originado en el PLP 125/2022 — fue defendido como una protección al contribuyente regular, y no como un aumento de la carga tributaria.

La motivación es económica: las empresas que dejan de pagar tributos financian precios artificialmente bajos, presionan márgenes de los competidores que recauda impuestos y además reducen la recaudación municipal, estatal y federal.

En el Congreso, parlamentarios de centro y de izquierda argumentaron que la medida impide un fenómeno creciente: empresas con deudas multimillonarias que abren y cierran CNPJs en cascada, manteniendo patrimonio y competitividad mientras el fisco y los competidores sufren pérdidas.

Reacción del Mercado y El Debate Sobre Inseguridad Jurídica

A diferencia de otras cuestiones tributarias, la ley no ha generado pánico generalizado en el sector productivo, porque el texto excluye:

– empresas con deudas discutidas judicialmente,

– deudores involuntarios,

– y contribuyentes en recuperación de muy corto plazo.

Asociaciones empresariales, sin embargo, piden que la Reglamentación Estatal y Municipal sea uniformizada, para evitar diferentes interpretaciones entre Fiscos, algo que podría generar disputas jurídicas en el futuro.

El mercado jurídico prevé que el tema será fuertemente judicializado, especialmente en los casos en los que la Receita Federal o las Secretarías de Hacienda intenten enmarcar empresas en el límite de los criterios de patrimonio y deuda.

El Impacto Simbólico: La Morosidad Como Estrategia Deja De Ser Invisible

Economistas y procuradores de la Fazenda Nacional destacan que la ley es importante no por el número de empresas afectadas, sino por el efecto regulatorio: por primera vez el Estado define un marco concreto que separa morosidad coyuntural de evasión estratégica.

Para el sector productivo, la señalización es directa: el juego fiscal deja de ser solo contable, y pasa a ser competitivo y reputacional.

La sanción de la Ley Complementaria nº 225/2026 no crea un Estado policial, sino que establece fronteras claras entre:

- el empresario que debe porque quebró,

- el empresario que debe porque recurre, y

el empresario que debe porque no quiere pagar y usa eso para ganar mercado.

Es por eso que el tema ha ganado fuerza: no se trata de tributos, se trata de competencia, justicia fiscal y saneamiento del ambiente de negocios.

-

-

2 pessoas reagiram a isso.