Portugués

Portugués  Inglés

Inglés  Español

Español

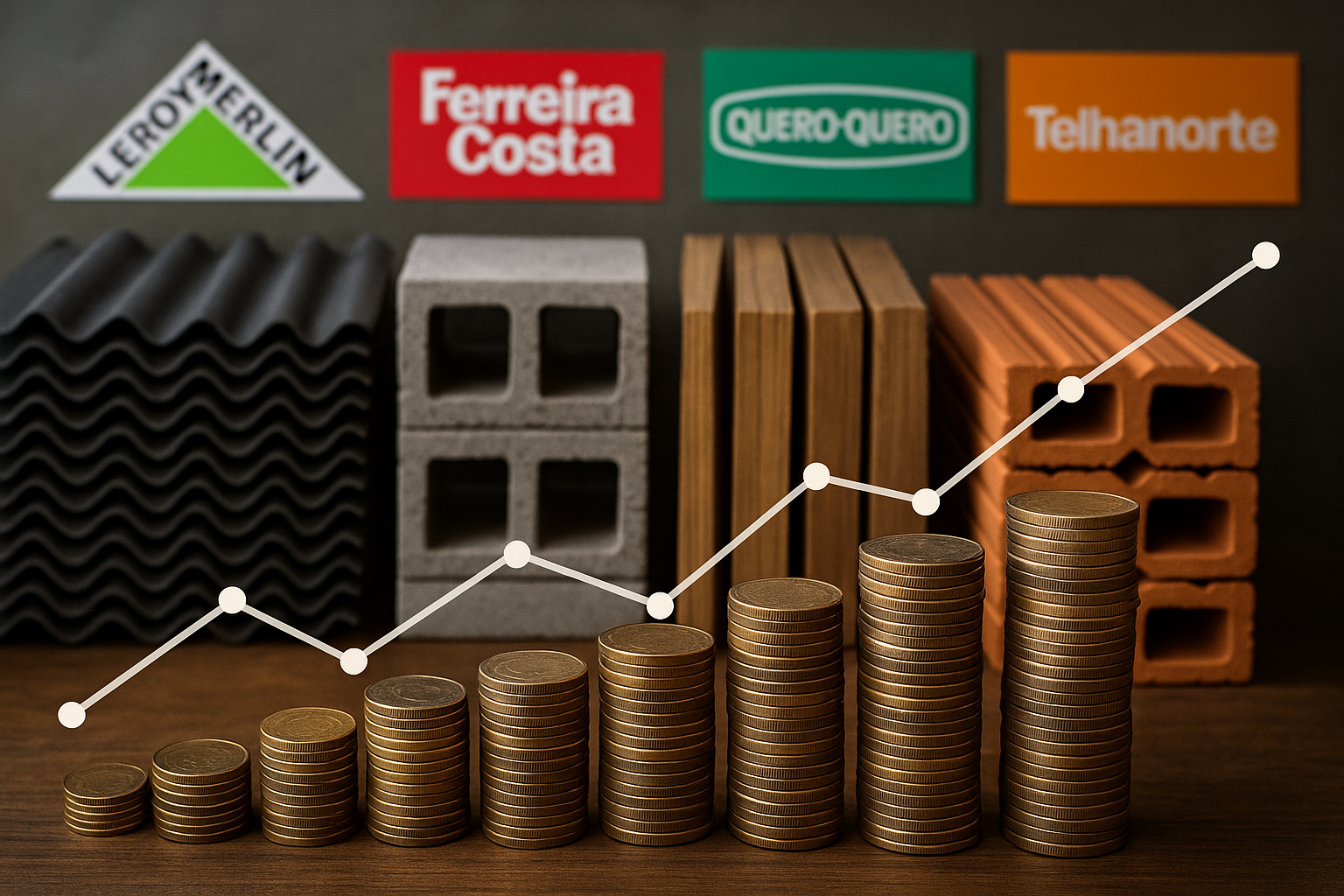

Más de R$ 25 mil millones en ventas registradas en 2024 revelan el peso de las redes de material de construcción en el retail brasileño, con énfasis en home centers y atacarejo.

Un estudio del Instituto IRTT, divulgado en 2024, mostró que el sector de material de construcción facturó R$ 25,3 mil millones, con un crecimiento tímido de 6,2% en relación a 2023.

Aunque el segmento representa solo 2% del retail nacional, se destaca por el modelo de operación en grandes tiendas de superficie y por la concentración regional.

De acuerdo con los datos, 13 empresas del sector figuraron entre las 300 mayores del retail en 2024, confirmando su relevancia.

Aun así, la expansión sigue moderada, impactada por las condiciones macroeconómicas y por los altos intereses.

Impactos Económicos y Escenario Post-Pandemia

Durante la pandemia de 2020 y 2021, el sector creció rápidamente, impulsado por la adaptación de las residencias al home office y al ocio doméstico. Sin embargo, a partir de 2022 esta tendencia perdió fuerza, y el ritmo disminuyó. En 2024, el crecimiento consolidado fue frenado por los altos intereses, que encarecieron el crédito y redujeron el interés de la población en invertir en obras y reformas.

-

Petrobras está a punto de transformar una ciudad olvidada en el extremo norte de Brasil en la capital del petróleo: Oiapoque ya siente los efectos incluso antes de que la primera gota de petróleo salga del fondo del mar.

-

The Economist dice que Brasil tiene un arma secreta en la guerra del petróleo en esta crisis: etanol, biodiésel y flota flexible. Con Petrobras controlando costos, los combustibles suben entre un 10% y un 20% aquí, contra un 30% a un 40% en EE. UU.

-

Unilever está negociando la venta de Hellmann’s, Knorr y toda su división de alimentos en un acuerdo que podría alcanzar los R$ 186 mil millones para transformarse en una empresa enfocada exclusivamente en belleza y cuidado personal.

-

China, Brasil e India controlan juntos las mayores reservas de tierras raras del planeta y ahora están en el centro de una disputa geopolítica que puede definir quién dominará la tecnología y la economía mundial en las próximas décadas.

Este escenario confirma que, aunque el sector mantiene relevancia, la demanda depende de las condiciones de financiamiento y del comportamiento de consumo de las familias.

Estrategias de Negocio y Formatos en Evidencia

Además, los home centers se consolidaron como modelo dominante, ofreciendo una amplia variedad de productos en grandes megalojas. Sin embargo, el atacarejo también ha crecido, principalmente dirigido al público profesional.

Es el caso de Obramax, red del Grupo Adeo (controlador de Leroy Merlin). En 2024, la empresa operaba nueve tiendas entre São Paulo y Río de Janeiro, enfocadas en compras al por mayor. Este formato se mostró estratégico para atender a constructores y contratistas que buscan precios más competitivos.

Al mismo tiempo, la regionalización sigue siendo una característica central del sector.

Nueve de las principales redes tienen una fuerte presencia en los mercados locales, limitando la expansión nacional, pero garantizando proximidad con el consumidor.

Ranking de las Mayores Empresas en 2024

Según el estudio del IRTT, el ranking de los líderes en 2024 fue el siguiente:

- Leroy Merlin: mantuvo el liderazgo, con R$ 8,97 mil millones en ventas y 54 tiendas en Brasil. Su fortaleza está en el modelo de megalojas y en la elevada media de facturación por unidad.

- Ferreira Costa: garantizó la segunda posición, con R$ 2,4 mil millones en ventas y solo nueve tiendas, pero con eficiencia por unidad por encima de la media del sector.

- Quero-Quero: ocupó el tercer lugar, con R$ 2,17 mil millones en ventas y 573 tiendas, ubicadas sobre todo en ciudades de pequeña y mediana envergadura.

- Telhanorte (Grupo Saint-Gobain): en cuarto lugar, obtuvo R$ 1,88 mil millones en ventas en 2024, con 68 tiendas, invirtiendo en digitalización, logística y soluciones personalizadas.

- Sodimac Brasil (Grupo Falabella): cerró el top 5 con R$ 1,75 mil millones en ventas y 52 tiendas, consolidando su actuación en el mercado brasileño.

Desafíos Financieros y Comportamiento del Consumidor

De acuerdo con especialistas, los altos intereses fueron uno de los principales obstáculos en 2024. El crédito caro limitó financiamientos y redujo el apetito por consumo. Este impacto se sintió sobre todo en el mercado de reformas, que perdió fuerza después de los años de pandemia.

Aun así, las principales redes invirtieron en logística, tecnología y expansión. La búsqueda de eficiencia y competitividad se ha convertido en prioridad y, según el IRTT, este movimiento debería marcar el sector en los próximos años.

¿Qué Reserva el Futuro para el Sector?

Con base en el desempeño de 2024, los analistas evalúan que el sector de material de construcción seguirá siendo relevante. Sin embargo, enfrentará desafíos para mantener un crecimiento continuo. La sostenibilidad de las operaciones dependerá de estrategias innovadoras, de la digitalización y de la adaptación al consumo regionalizado.

Además, la disputa entre home centers y atacarejos tiende a intensificarse.

Mientras tanto, las redes regionales deben ampliar su presencia en mercados estratégicos.

¿Qué piensas: el sector de material de construcción en Brasil debería apostar por la expansión nacional con grandes redes o por modelos regionales y atacarejos?

Seja o primeiro a reagir!