Portugués

Portugués  Inglés

Inglés  Español

Español

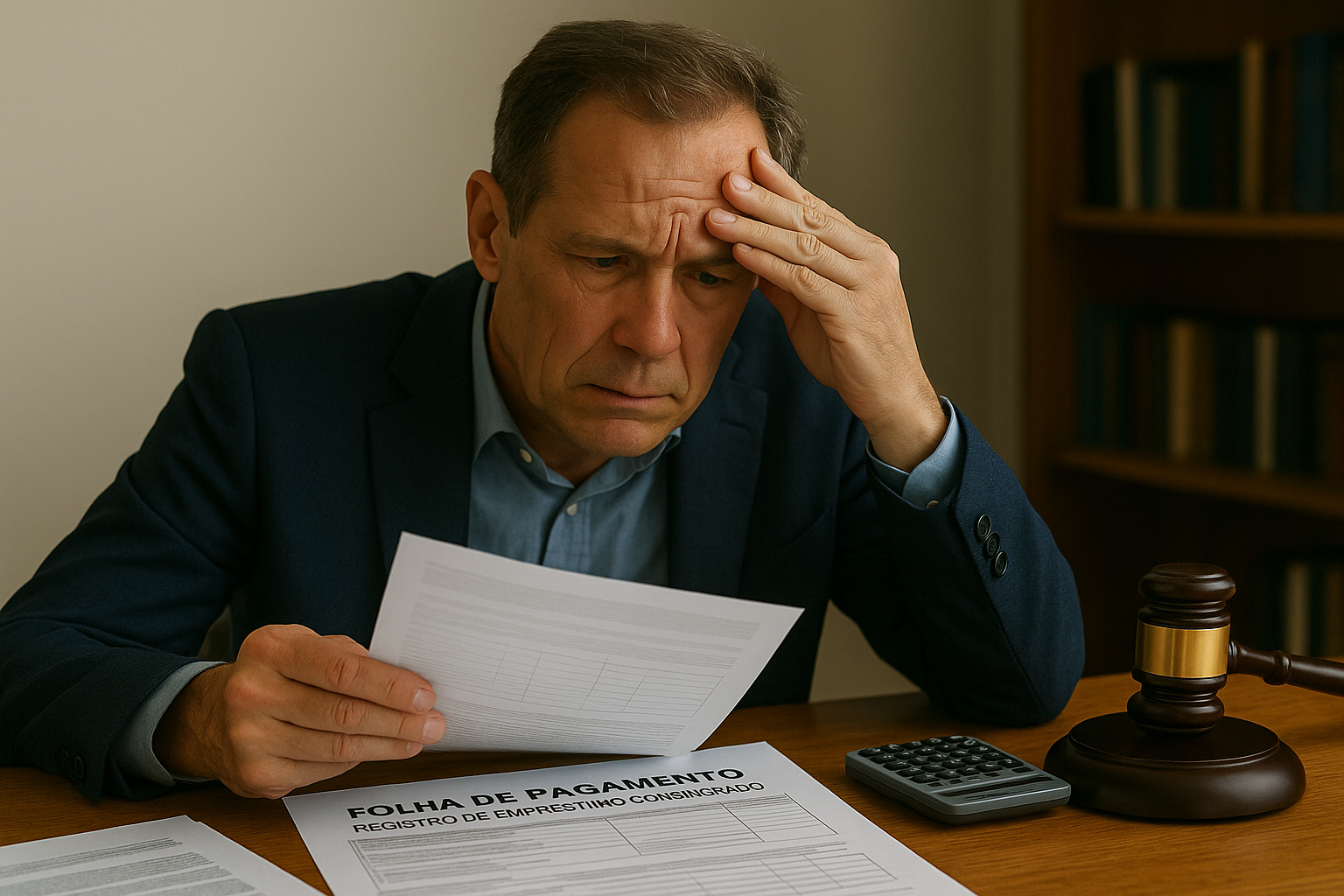

Decisión inédita abre precedente jurídico para servidores y consumidores renegociar deudas consignadas cuando no hay legislación específica regulando el crédito.

En 9 de octubre de 2025, el Tribunal de Justicia de Goiás (TJ-GO) cambió el rumbo de la aplicación de la Ley nº 14.181/2021, conocida como Ley del Sobreendeudamiento. La 7ª Cámara Civil, por unanimidad, decidió que préstamos consignados pueden ser incluidos en las acciones de repactación de deudas siempre que no exista ley específica regulando esta modalidad.

El caso analizado involucró a un servidor público municipal que enfrentó reducción salarial y acabó en situación de sobreendeudamiento. Como la mayor parte de sus deudas provenía de préstamos consignados, buscó renegociar las deudas con base en la ley. Sin embargo, el tribunal de origen determinó la exclusión de estas cuotas, lo que llevó al servidor a apelar.

La relatora, desembargadora Ana Cristina Ribeiro Peternella França, explicó que la exclusión automática prevista en el Decreto nº 11.150/2022, publicado en 26 de julio de 2022, no puede ser aplicada de forma absoluta. El texto del decreto excluye únicamente los consignados regidos por ley específica, pero la realidad municipal muestra que gran parte de los trabajadores no cuenta con una norma completa sobre el tema.

-

La Cámara aprueba un proyecto que permite el uso de spray de pimienta para mujeres mayores de 16 años y establece reglas estrictas para su compra, posesión y uso como defensa personal.

-

La Cámara aprueba ley para combatir la leucaena, planta de rápido crecimiento que domina terrenos y amenaza a especies nativas en varias regiones del país.

-

División de bienes: descubre qué no se puede dividir en caso de separación

-

Empleado de banco crea cuenta en línea a nombre de un cliente que había fallecido meses antes, desvía más de R$ 385 mil en transferencias electrónicas y es condenado a 15 años de prisión en San Salvador tras el descubrimiento del esquema iniciado en agosto de 2021.

Entendimiento jurídico refuerza la protección al consumidor

El TJ-GO afirmó que la norma debe ser interpretada de modo restrictivo, preservando el carácter social y protectivo de la Ley del Sobreendeudamiento. El voto destacó que el Código de Defensa del Consumidor y la Constitución Federal aseguran el derecho al mínimo existencial. De este modo, impedir la repactación sin ley específica contradice el propósito de la legislación, que es restaurar la dignidad financiera del deudor de buena fe.

Según especialistas de la Asociación Brasileña de Derecho del Consumidor, la decisión representa un avance significativo. Esto se debe a que miles de servidores municipales no cuentan con leyes detalladas sobre crédito consignado. Muchos municipios solo definen el margen consignable, sin crear un régimen contractual completo. Por ello, la tesis establecida por el tribunal brinda seguridad jurídica y abre un precedente para nuevas acciones en todo el país.

Criterios y límites para repactación de consignados

La decisión no autoriza renegociaciones indiscriminadas. El TJ-GO destacó que el plan de pago previsto en la ley debe respetar el plazo máximo de cinco años. Por eso, préstamos recientes o de plazo largo no pueden ser incluidos. Además, el consumidor necesita demostrar sobreendeudamiento involuntario, mostrando que no hubo mala fe o búsqueda imprudente de crédito.

Para la relatora, Ana Cristina França, la decisión busca garantizar la efectividad del espíritu de la ley, sin estimular la morosidad. Ella enfatizó que la ley fue creada para restablecer el equilibrio financiero del consumidor, preservando también los derechos de las instituciones financieras.

Impactos prácticos y relevancia social de la decisión

La decisión tiene potencial para alcanzar miles de brasileños, pues según datos del Banco Central, aproximadamente 30% de los consumidores con crédito activo poseen al menos un préstamo consignado. Con esto, la decisión puede abrir espacio para acuerdos más justos y reducir la judicialización de los casos de sobreendeudamiento.

Juristas y profesores afirman que el entendimiento del TJ-GO puede influir en otros tribunales, reforzando una visión más humana y preventiva de la legislación. Además, la decisión evidencia el papel del Poder Judicial en la educación financiera y en la protección social.

De acuerdo con la profesora Flávia Furlan, de la Universidad Federal de Goiás (UFG), “esta decisión reafirma el carácter transformador de la Ley del Sobreendeudamiento, que busca restaurar la confianza y la equidad entre consumidores e instituciones financieras”.

Marco cronológico y escenario futuro

La interpretación del TJ-GO refleja una tendencia que viene desde 2021, cuando la Ley del Sobreendeudamiento entró en vigor. Desde entonces, diversos tribunales intentan conciliar justicia social y seguridad jurídica, ajustando el alcance de las normas a las condiciones económicas locales.

Especialistas afirman que la decisión de octubre de 2025 puede convertirse en referencia nacional, principalmente para casos involucrando servidores sin regulación propia. También refuerza la responsabilidad de los bancos en evaluar la capacidad real de pago antes de aprobar créditos consignados.

Con el avance del endeudamiento familiar y el aumento de las tasas de interés en 2025, la decisión del TJ-GO surge como un alivio para quienes buscan reiniciar, siguiendo las reglas de la ley y manteniendo la responsabilidad financiera.

Pero, ante este nuevo entendimiento, ¿están los bancos preparados para negociar de forma más justa con los consumidores sobreendeudados?

Seja o primeiro a reagir!