Portugués

Portugués  Inglés

Inglés  Español

Español

Fuimos más allá de las promesas de «120% del CDI». Analizamos los resultados de un experimento práctico de 30 días para mostrar cuál cartera digital entrega el mayor lucro líquido en su bolsillo.

En un escenario de tasas de interés altas, las cuentas y carteras digitales entraron en una guerra feroz para atraer su dinero, ofreciendo rendimientos diarios que superan la cuenta de ahorros con creces. Las promesas son muchas: 110% del CDI, 120% del CDI, bonificaciones y aceleradores. Pero, en la práctica, ¿cuál de ellas realmente entrega el mejor resultado?

Para acabar con las suposiciones, analizamos los resultados de un experimento práctico que fue documentado en video: R$ 10.000 se depositaron en cuatro de las plataformas más populares de Brasil – Nubank (Caixinha Turbo), RecargaPay, Mercado Pago (Cofrinho) y 99Pay – y el rendimiento fue acompañado durante 30 días.

En este artículo, vamos a revelar el pódio de los rendimientos, explicar por qué algunos pagan más, desmitificar los impuestos y analizar la seguridad de cada uno.

-

El desempleo vuelve a subir al 5,8% a principios de 2026 y enciende la alerta sobre el fin de los puestos temporales y el impacto en el mercado laboral brasileño.

-

La organización documental puede reducir costos invisibles en las pequeñas empresas, un paso simple que evita desperdicios, retrabajos y pérdidas en el día a día.

-

Gigante china de casi R$ 4 mil millones que fabrica cables para coches eléctricos, energía solar y robótica quiere abrir una fábrica en SC.

-

Muchos empleadores no saben, pero la ley garantiza a las trabajadoras del hogar un aumento del 25% en el salario durante los viajes, horas extra del 50%, un adicional nocturno del 20% y otros 17 beneficios que pueden generar un proceso laboral si no se pagan.

Los competidores y sus promesas

- Nubank (Caixinha Turbo): Promete un rendimiento de 120% del CDI.

- Mercado Pago (Cofrinho): También ofrece 120% del CDI.

- RecargaPay: Ofrece un rendimiento estándar de 110% del CDI.

- 99Pay: Promete 110% del CDI, pero ofreció «boosts» y bonos promocionales durante el período de prueba, llegando a rendir momentáneamente el equivalente a 300% del CDI.

Entendiendo los conceptos: CDI, IOF e Impuesto sobre la Renta

Antes de los resultados, es crucial entender tres conceptos.

- CDI: Es una tasa de interés muy cercana a la tasa básica de interés del país, la Selic. Es la referencia del mercado de renta fija. Un rendimiento del 100% del CDI rendirá casi lo mismo que la Selic.

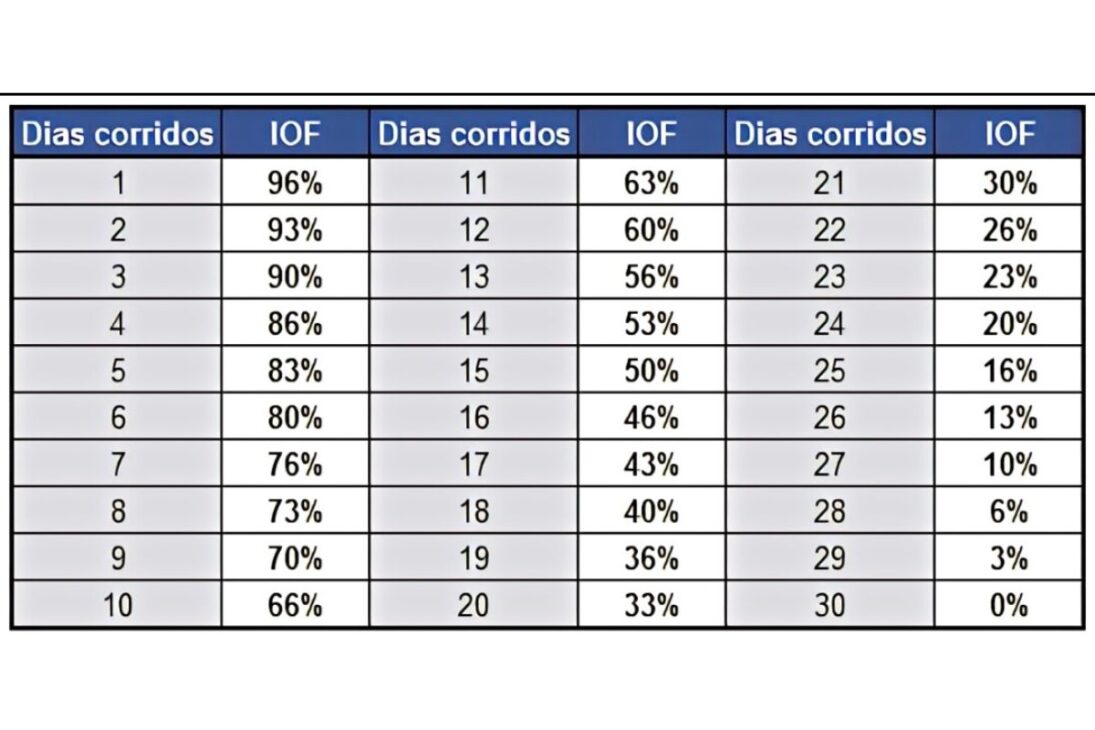

- IOF (Impuesto sobre Operaciones Financieras): Es un impuesto regresivo que incide solo sobre el rendimiento y solamente en los primeros 29 días de la inversión. Comienza altísimo (96%) y se anula en el día 30. Para no pagarlo, basta con no rescatar el dinero antes de un mes.

- IR (Impuesto sobre la Renta): También es regresivo y incide solo sobre el rendimiento. Comienza en 22,5% (hasta 6 meses) y puede bajar al 15% (después de 2 años). Este impuesto no puede anularse.

¿Por qué algunas cuentas pagan más de 100% del CDI?

La respuesta es marketing. Ofrecer un rendimiento potenciado es una estrategia de Costo de Adquisición de Clientes (CAC). En lugar de gastar en publicidad, la empresa «paga» al cliente con tasas de interés más altas para atraerlo. Por eso, estas ofertas suelen ser temporales o limitadas a un cierto monto.

Análisis de seguridad: FGC vs. Títulos Públicos

- Nubank (RDB): El dinero en la caixinha es un RDB (Recibo de Depósito Bancario), que tiene la garantía del FGC (Fondo Garantidor de Créditos) hasta R$ 250 mil por CPF, el mismo nivel de seguridad de los grandes bancos.

- Mercado Pago, RecargaPay y 99Pay: Como «Instituciones de Pago», están obligadas por el Banco Central a mantener el dinero de los clientes separado del patrimonio de la empresa e invertido en Títulos Públicos Federales. En la práctica, su dinero queda invertido en la opción más segura del país. El riesgo, aunque muy bajo, sería la burocracia para recuperar el dinero en caso de quiebra de la institución.

El resultado final: el pódio de los rendimientos en 30 días

Tras 30 días de experimento, los R$ 10.000 rendieron de forma diferente en cada plataforma. El ranking final, considerando el rendimiento líquido (el dinero que realmente puede ser retirado), fue el siguiente:

| Posición | Plataforma | Rendimiento Líquido (30 días) | Observaciones |

| 1º Lugar | 99Pay | R$ 135,52 | Ganó con holgura debido a los bonos y «aceleradores» promocionales al inicio del período. |

| 2º Lugar | Nubank (Caixinha Turbo) | R$ 106,68 | Rendimiento consistente y alineado con la promesa de 120% del CDI. |

| 3º Lugar | Mercado Pago (Cofrinho) | R$ 101,01 | Rendimiento un poco por debajo de lo esperado para 120% del CDI en el período de la prueba. |

| 4º Lugar | RecargaPay | R$ 97,64 | Resultado consistente con la promesa de 110% del CDI. |

(Nota: la Caixinha normal de Nubank, a 100% del CDI, rindió R$ 88,80 líquidos en el mismo período).

El análisis del veredicto

El experimento práctico revela que, para el corto plazo, la estrategia agresiva de bonificaciones de 99Pay lo convirtió en el campeón indiscutible de rentabilidad.

No obstante, para quienes buscan consistencia y previsibilidad, la Caixinha Turbo de Nubank demostró ser la más sólida entre las opciones de alto rendimiento, entregando el resultado esperado para los 120% del CDI y contando con la seguridad adicional del FGC.

La decisión final para el consumidor es poner en la balanza el riesgo vs. retorno: aprovechar los rendimientos promocionales y temporales de plataformas como 99Pay, o optar por la consistencia y la capa adicional de seguridad que ofrecen productos como el RDB de Nubank.

Analizando los resultados, ¿qué priorizas más: el mayor rendimiento posible, aunque sea promocional, o la seguridad y la consistencia de una plataforma más establecida? ¡Comenta tu estrategia!

Seja o primeiro a reagir!