Portugués

Portugués  Inglés

Inglés  Español

Español

Lanzado en 2020 por el Banco Central, el sistema de pago instantáneo brasileño alcanzó una adhesión popular sin precedentes, transformando la relación del brasileño con el dinero en 3 segundos.

De acuerdo con datos del propio Banco Central de Brasil, el PIX se consolidó como el principal medio de pago del país, alcanzando una velocidad de adopción que especialistas internacionales aún estudian. El sistema de pagos instantáneos brasileño no solo alteró las transacciones financieras, sino que redefinió fundamentalmente la relación de una nación entera con el dinero, convirtiendo la transferencia de dinero en 3 segundos en una realidad cotidiana.

Aunque sistemas de pago instantáneo existen en otros países, ninguno tuvo la capilaridad y la adhesión popular del PIX. El éxito del fenómeno no fue un acaso, sino el resultado de una combinación de factores que crearon el ambiente perfecto para una disrupción sin precedentes en el sistema financiero.

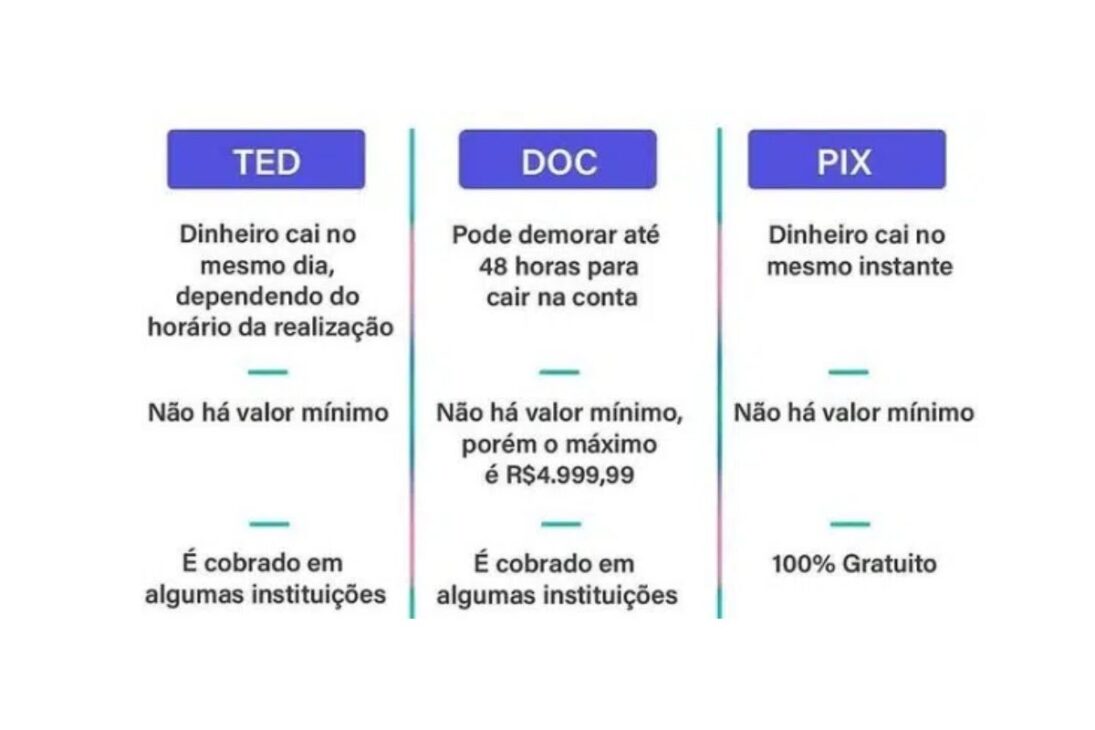

El escenario antes del PIX, un sistema caro, lento y para pocos

Antes de noviembre de 2020, el escenario de pagos en Brasil era terreno fértil para una revolución. Las opciones para transferencias electrónicas entre bancos eran dominadas por la Transferencia Electrónica Disponible (TED) y por el Documento de Orden de Crédito (DOC). Ambos eran lentos, operaban solo en días hábiles y en horario bancario, y frecuentemente tenían tasas que desincentivaban su uso para transacciones de bajo valor.

-

El gobierno argentino celebra la menor tasa de pobreza en 7 años, pero los especialistas advierten que la metodología ha cambiado, los salarios han caído en términos reales, el desempleo ha aumentado y el número de personas en las calles de Buenos Aires ha crecido un 57% desde que Milei asumió.

-

Terremoto de magnitud 7,8 en Indonesia asusta a la población, genera alerta de tsunami y afecta a una isla con más de 200 mil habitantes este jueves.

-

Google finalmente te permitirá cambiar esa dirección de Gmail embarazosa que creaste en tu adolescencia sin perder ningún registro, ningún inicio de sesión y ningún correo antiguo: la función ya está disponible en Estados Unidos.

-

Rumbo a Brasil en un monomotor Bonanza F33: pareja sale de Florida en vuelo visual, hace paradas técnicas en el Caribe para abastecerse y organizar la documentación, y comienza la travesía por etapas hasta llegar al país.

El mercado de retail estaba dominado por tarjetas, que imponían costos altos a los comerciantes, y por el boleto bancario, cuya compensación podía llevar hasta tres días hábiles. Además, una porción significativa de la población no tenía acceso a servicios bancarios, dependiendo exclusivamente del dinero en efectivo, que en 2019 representaba 77% de todas las transacciones de retail.

La jugada maestra del Banco Central

Frente a este escenario, el Banco Central de Brasil (BCB) tomó una actitud proactiva. En lugar de esperar una solución del mercado, la autoridad monetaria inició en 2018 el desarrollo de su propio sistema de pagos instantáneos. La creación del PIX fue tratada como un proyecto estratégico de política pública, con el objetivo de aumentar la eficiencia, la competencia y la inclusión financiera.

La decisión más importante del BCB fue actuar no solo como regulador, sino también como operador de la infraestructura central. La institución desarrolló y hoy gestiona el Sistema de Pagos Instantáneos (SPI), que liquida las transacciones, y el Directorio de Identificadores de Cuentas Transaccionales (DICT), la base de datos de las Claves PIX. Este enfoque garantizó la interoperabilidad y la seguridad del sistema desde el primer día.

Los motivos que llevaron a la adhesión en masa

El éxito del PIX fue impulsado por una combinación de factores que crearon una propuesta de valor irresistible.

Experiencia del usuario: la creación de la Clave PIX (CPF, correo electrónico, celular o clave aleatoria) eliminó la necesidad de digitar datos bancarios complejos, haciendo el proceso simple y rápido.

Velocidad y disponibilidad: las transacciones se liquidan en un promedio de 3 segundos, 24 horas al día, 7 días a la semana, incluyendo feriados. La idea de tener el dinero en 3 segundos en la cuenta se convirtió en realidad.

Incentivo económico: el PIX es gratuito para personas físicas y tiene costos muy bajos para empresas (cerca de 0,22%), en comparación con las tasas de hasta 4% de las tarjetas de crédito.

Inclusión financiera: el sistema fue una puerta de entrada a la economía digital para millones de brasileños. Datos del BCB muestran que, hasta diciembre de 2022, el PIX incluyó 71,5 millones de nuevos usuarios en el sistema financiero.

Por qué el PIX dio resultado en Brasil y no en otros países?

La principal razón para el éxito único del PIX fue la obligatoriedad de adhesión. El Banco Central determinó que todas las instituciones financieras con más de 500 mil clientes debían ofrecer el sistema. Esta medida resolvió el clásico problema del «huevo y la gallina»: el día del lanzamiento, el PIX ya estaba disponible para la gran mayoría de la población bancarizada, creando una red universal y funcional instantáneamente.

En contraste, sistemas como el FedNow, en Estados Unidos, y el SEPA Instant, en Europa, adoptaron un modelo voluntario, lo que resultó en una adopción más lenta y fragmentada. Además, la experiencia del usuario del PIX, basada en claves simples, se considera superior a la de sistemas europeos, que aún dependen de IBANs largos y complejos.

El futuro del dinero en 3 segundos, los próximos pasos del PIX

El Banco Central ve el PIX como una plataforma en constante evolución. La agenda futura incluye funcionalidades que prometen revolucionar aún más el mercado.

PIX Automático: diseñado para reemplazar el débito automático en pagos recurrentes, como cuentas y suscripciones, de manera más simple y universal.

PIX Garantizado/Parcelado: funcionará como una alternativa a la tarjeta de crédito, permitiendo compras parceladas con liquidación al contado para el comerciante.

Estas innovaciones demuestran que el PIX fue diseñado para ser la capa fundamental sobre la que se construirá una nueva generación de servicios financieros, garantizando que la revolución del dinero en 3 segundos siga avanzando.

Seja o primeiro a reagir!