Portugués

Portugués  Inglés

Inglés  Español

Español

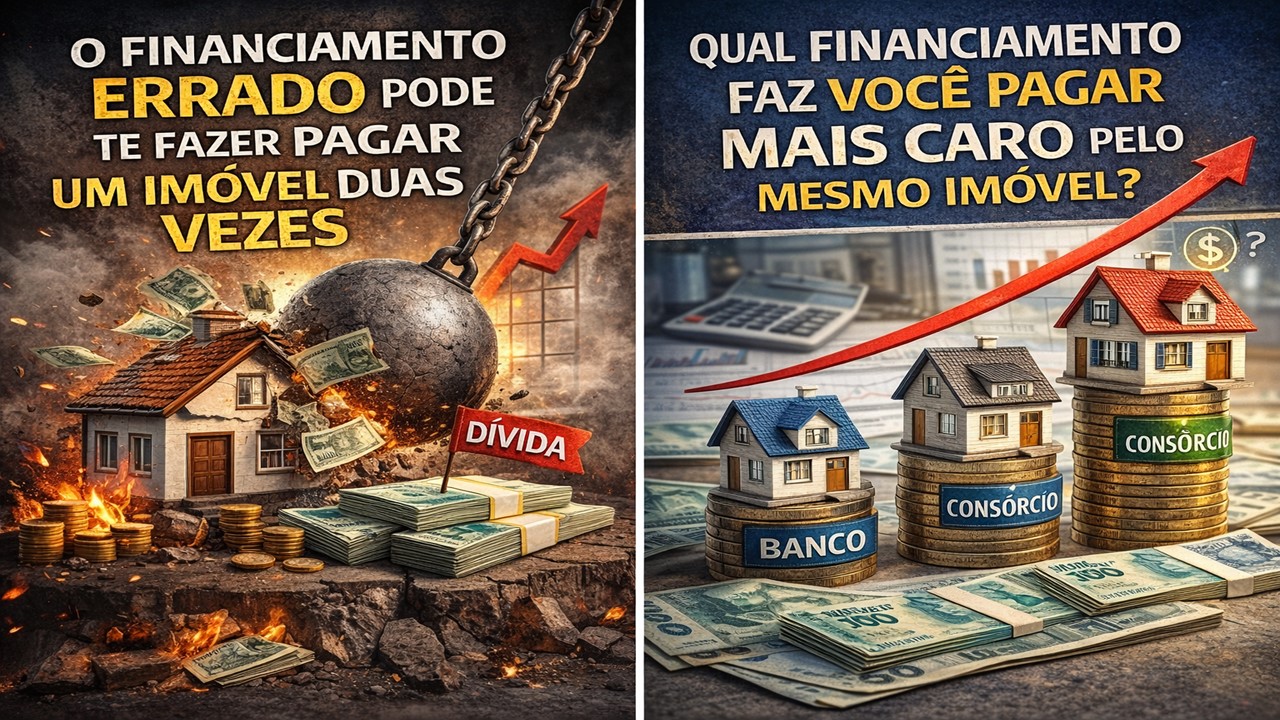

Bancos, constructoras, consorcio o financiamiento directo — entender las diferencias puede evitar perjuicios y ahorrar miles de euros

Comprar un inmueble en Brasil casi siempre implica algún tipo de financiamiento. El problema es que muchos compradores eligen la primera opción disponible sin entender las diferencias entre los modelos — y eso puede costar decenas o hasta cientos de miles de euros a lo largo de los años.

Existen hoy varios tipos de financiamiento inmobiliario, cada uno con reglas, costos, riesgos y ventajas específicas. Lo que es viable para un perfil puede ser malo para otro. Por eso, comparar es esencial antes de firmar cualquier contrato.

Financiamiento inmobiliario bancario (el más común)

Este es el modelo más conocido, hecho por bancos públicos y privados. El comprador paga una entrada y financia el resto en cuotas a largo plazo.

-

“Nadie va a hacer que cambiemos el Pix”, dice Lula tras el informe de EE. UU.

-

Lula responde directamente a Trump y dice que el Pix es de Brasil y no va a cambiar por presión de nadie, tras un informe de Estados Unidos que señala el sistema de pagos brasileño como una barrera comercial americana.

-

Amazon acaba de anunciar una nueva tarifa sobre todas las entregas y sus compras en línea se volverán más caras a partir del 17 de abril, incluso para quienes compran desde Estados Unidos aquí en Brasil.

-

Él vendió su parte por R$ 4 mil, vio a la empresa convertirse en un gigante de R$ 19 billones y perdió la oportunidad de su vida.

Cómo funciona

- financiamiento de hasta 70% a 80% del valor del inmueble;

- plazos que pueden llegar a 35 años;

- intereses atados a la tasa básica de la economía o índices como TR.

Puntos positivos

- intereses menores que otros tipos de crédito;

- reglas claras y bien reguladas;

- posibilidad de usar FGTS.

Puntos de atención

- costo total elevado a largo plazo;

- exigencia de ingreso comprobado;

- el inmueble queda hipotecado al banco hasta la liquidación.

Es más viable para quien tiene ingresos estables y piensa en largo plazo

Financiamiento por el programa habitacional (Mi Casa, Mi Vida)

Dirigido a familias de bajos y medianos ingresos, este modelo tiene subsidios e intereses reducidos.

Cómo funciona

- parte del valor puede ser subsidiada;

- intereses menores que los del mercado;

- reglas dependen de la franja de ingresos.

Puntos positivos

- cuotas más bajas;

- entrada reducida o inexistente;

- mayor acceso a la casa propia.

Puntos de atención

- límite de valor del inmueble;

- menos opciones de ubicación y estándar;

- reglas específicas de encuadramiento.

Es el más viable para quienes se ajustan a los criterios de ingresos.

Financiamiento directo con la constructora

En este modelo, el comprador negocia directamente con la constructora, generalmente en inmuebles en plano.

Cómo funciona

- pago parcelado durante la obra;

- entrada más flexible;

- parte financiada sin banco.

Puntos positivos

- menor burocracia;

- negociación directa;

- cuotas iniciales más bajas.

Puntos de atención

- intereses ocultos más altos;

- corrección por índices como INCC;

- mayor riesgo en caso de desistimiento.

Viable a corto plazo, pero puede salir caro si el contrato no se analiza bien.

Consorcio inmobiliario (sin intereses, pero con espera)

El consorcio no es exactamente un financiamiento, sino una forma planificada de compra.

Cómo funciona

- pago mensual sin intereses;

- contemplación por sorteo o puja;

- no hay garantía de cuándo se comprará el inmueble.

Puntos positivos

- costo total menor;

- ausencia de intereses;

- bueno para planificación a largo plazo.

Puntos de atención

- tiempo de espera impredecible;

- no indicado para quienes necesitan el inmueble rápido;

- ajustes periódicos de las cuotas.

Más viable para quienes no tienen prisa y quieren ahorrar a largo plazo.

Financiamiento con recursos propios parcelados

Algunos compradores optan por parcelar directamente con el vendedor, sin bancos o constructoras.

Cómo funciona

- acuerdo directo entre las partes;

- cuotas negociadas libremente;

- contrato particular o con escritura.

Puntos positivos

- flexibilidad total;

- menos tasas;

- negociación personalizada.

Puntos de atención

- riesgo jurídico si el contrato no está bien hecho;

- menos protección legal;

- requiere mayor confianza entre las partes.

Puede ser viable, pero exige cuidado y orientación jurídica.

¿Qué tipo de financiamiento es más viable?

La respuesta depende del perfil del comprador:

- ¿Quiere mudarse pronto? financiamiento bancario o programa habitacional

- ¿Quiere pagar menos en total? consorcio

- ¿Poca entrada ahora? constructora

- ¿Tiene ingresos variables o informales? negociación directa puede ser una alternativa

El error más común es mirar solo la cuota mensual e ignorar el costo total del inmueble al final del contrato.

Lo que evaluar antes de decidir

Antes de elegir, vale la pena analizar:

- valor total pagado al final;

- riesgo de perder dinero en caso de desistimiento;

- posibilidad de usar FGTS;

- estabilidad de los ingresos;

- plazo real de entrega o contemplación.

Una decisión bien informada puede significar la diferencia entre realizar el sueño de la casa propia o transformar el inmueble en un problema financiero.

-

-

-

-

7 pessoas reagiram a isso.