Portugués

Portugués  Inglés

Inglés  Español

Español

Recurso del Banco Central Permite Contestar Fraude, Golpe y Coerción Directo en el App del Banco, con Bloqueo Inmediato y Posible Devolución en Hasta 11 Días.

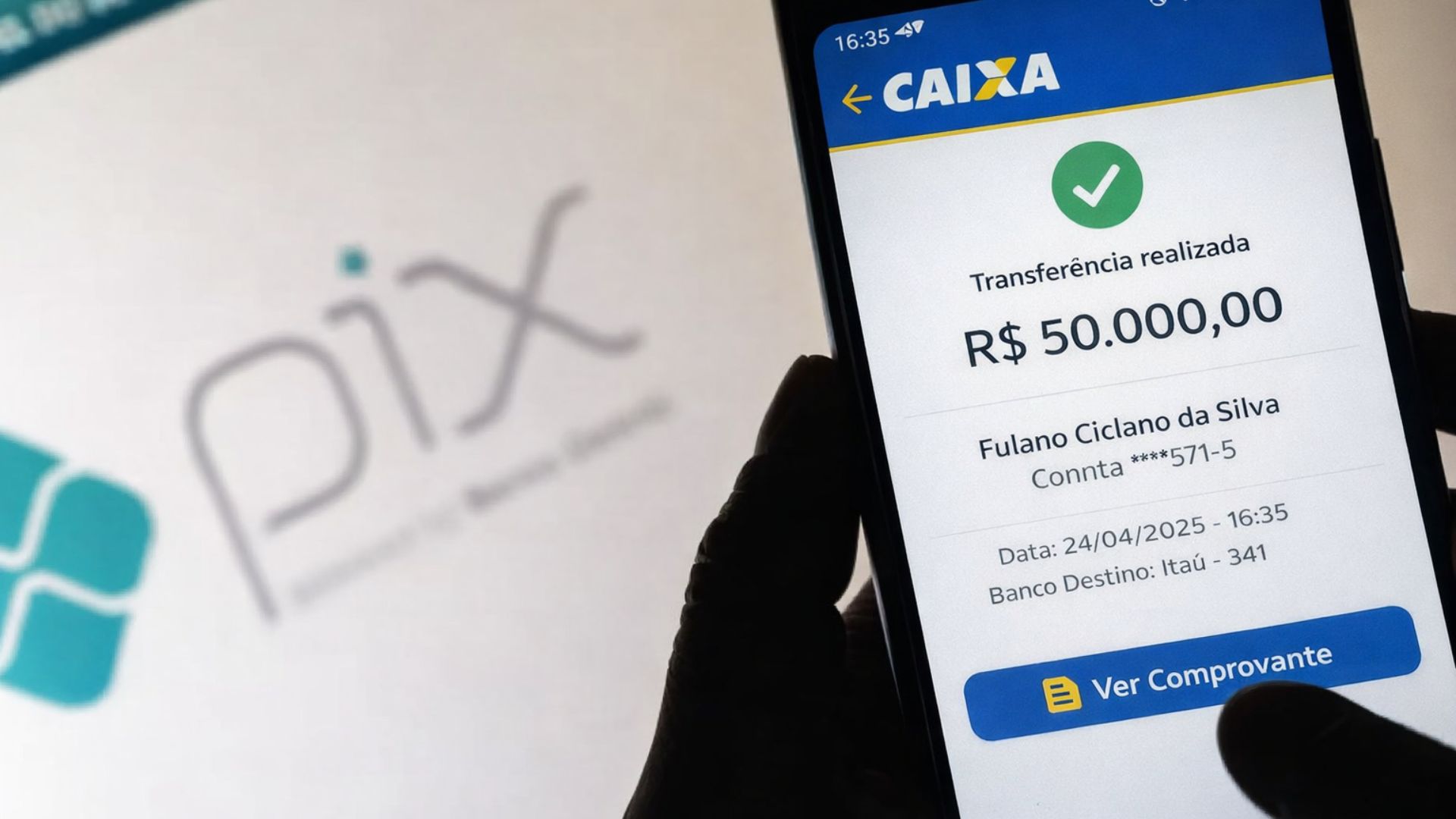

El Banco Central confirmó este martes (30.sep.2025) el estreno del “botón de contestación” del Pix este miércoles (1º.oct.2025). La función, accesible en las aplicaciones de bancos y fintechs, es el autoatención del MED (Mecanismo Especial de Devolución) y fue creada para reaccionar rápido a fraudes, golpes y coerción. No aplica para errores de digitación o arrepentimiento.

Al accionar el botón, la solicitud sigue digital y sin interacción humana. La institución del receptor recibe la alerta y bloquea los recursos disponibles, incluidos valores parciales. Luego, las instituciones analizan el caso por hasta 7 días; una vez confirmada la fraude, la devolución ocurre en hasta 11 días después de la contestación.

La medida busca cerrar la “ventana” usada por criminales para vaciar cuentas rápidamente y pulverizar valores, lo que dificultaba el regreso del dinero a las víctimas.

-

La Receita Federal ahora cruza automáticamente todo lo que declaras con datos de bancos, tarjetas de crédito, corredoras y aseguradoras, y cualquier divergencia entre tus ingresos y tus gastos enciende una alerta en segundos.

-

En medio de tensiones globales, Brasil bloquea propuesta de Estados Unidos en la OMC y abre camino a una crisis comercial y posibles represalias.

-

Shopee abre el mayor almacén logístico de Brasil en Guarulhos: 220 mil m² en la Dutra, contrato antes de la obra, paga R$ 45/m² y acelera entregas a gran escala, presionando a Mercado Libre y Amazon.

-

Tras transferir R$ 50 mil por error a través de Pix, hombre recibirá el monto de vuelta y además R$ 10 mil por daños morales de quien recibió.

Según el Banco Central, la novedad complementa los mejoras recientes del MED, anunciadas en agosto, para reforzar la seguridad del Pix.

Cómo Funciona el Botón de Contestación del Pix

El usuario entra en el app de su institución y acciona el botón de contestación en el área del Pix. El registro de la ocurrencia es instantáneo y activa el flujo del MED entre su banco y el banco del receptor. No es necesario hablar con un atendente.

Recibida la alerta, el banco del sospechoso debe bloquear inmediatamente lo que haya de saldo vinculado a la transacción. Bloqueos parciales son permitidos cuando no hay valor integral disponible.

Ambos bancos tienen hasta 7 días para investigar. Confirmada la fraude, la devolución se hace directo en la cuenta de la víctima, con plazo máximo de 11 días contados desde la contestación. Transparencia y rastreabilidad son exigidas durante todo el proceso.

Si la contestación no comprueba fraude, el bloqueo es liberado y los valores vuelven al receptor.

Cuándo No Aplica el Botón

El BC refuerza que la herramienta no vale para arrepentimiento, errores de envío (por ejemplo, clave digitada erróneamente) o desacuerdo comercial con vendedor de buena fe. Estos casos siguen otras vías de atención y mediación.

Tampoco cubre situaciones en las que no haya indicios de delito. El MED fue diseñado para fraude, golpe o coerción. Disputas civiles sobre calidad de producto/servicio continúan fuera del alcance.

En operaciones legítimas, aun cuando haya un malentendido posterior, no hay débito compulsorio en la cuenta del receptor sin evidencia de fraude.

Por Qué el Banco Central Creó la Función Ahora

El BC viene mejorando el MED para aumentar la efectividad de las devoluciones. En 28.ago.2025, publicó reglas para agilizar bloqueos y ajustar responsabilidades operativas, preparando el terreno para el autoatención que ahora se lanza.

En práctica, el “botón de contestación” reduce el tiempo entre el relato de la víctima y el congelamiento del dinero, incrementando la oportunidad de recuperación. La comunicación automatizada entre instituciones es el diferencial.

El Pix sigue siendo una infraestructura crítica del país, con alcance de masa y uso diario. Velocidad con seguridad es la prioridad regulatoria.

Impacto para Bancos, Fintechs y Usuarios

Las instituciones deberán mantener respuesta rápida a la alerta del MED y monitoreo antifraude más fino para bloquear recursos a tiempo. Esto mejora el tiempo de recuperación y desincentiva wash-out de valores por bandas delictivas.

Para el usuario, la ganancia es de usabilidad: menos fricción, canal único y plazos claros. Para el mercado, hay estandarización del flujo de contestación y reducción de pérdidas por fraudes.

Los especialistas ven la medida como evolución del MED, parte de un paquete de refuerzos regulatorios dirigidos a la protección del usuario y a la competitividad del sistema de pagos.

¿Quieres opinar? Comenta abajo, ¿crees que el botón debe incluir arrepentimiento y error de digitación en el futuro, o mantener el enfoque sólo en delitos? ¿La expansión ampliaría la protección o crearía riesgo de abuso e inseguridad para los vendedores?

-

2 pessoas reagiram a isso.