Portugués

Portugués  Inglés

Inglés  Español

Español

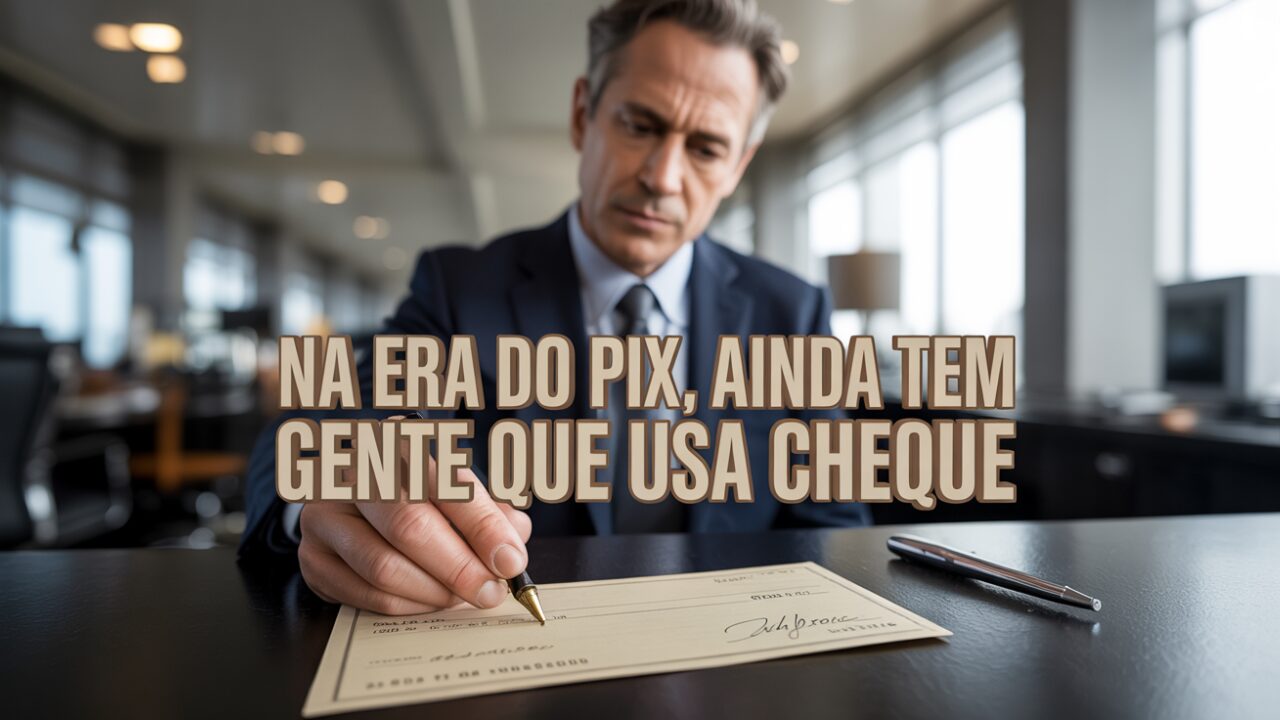

Aun en desuso, los cheques continúan desempeñando un papel relevante en determinadas situaciones, probando que, a pesar de las evoluciones tecnológicas, la transición hacia lo digital no ocurre de forma uniforme para toda la población.

En medio de la creciente digitalización de los medios de pago en Brasil, el uso de cheques ha caído drásticamente en los últimos años, pero aún permanece vivo en nichos específicos de la economía.

Con solo el 0,5% de representatividad entre las transacciones financieras del país, esta forma de pago, aunque cada vez más rara, sigue siendo una opción válida y legal, especialmente en lugares donde hay resistencia a las tecnologías digitales o ausencia de conectividad.

La trayectoria histórica de este método de pago en el mundo y en Brasil

A pesar de parecer obsoleto en los días actuales, el cheque tiene una larga y rica historia.

-

China responde por sí sola el 70% del comercio dentro del BRICS, mientras que Brasil se consolida como proveedor esencial de alimentos y minerales: entiende cómo el grupo que ya representa casi el 40% del PIB mundial está cambiando las reglas del juego.

-

A partir de mayo, quienes no tengan la biometría registrada no podrán solicitar Bolsa Família, auxilio por enfermedad ni seguro de desempleo: entiende la nueva regla que cambia el acceso a los beneficios de millones de brasileños.

-

Nueva ley en votación en Brasil propone un piso de R$ 10 por viaje y R$ 2,50 por kilómetro para conductores de Uber y 99 y promete hacer que ganen tan bien como los taxistas en la época dorada del taxi en el país.

-

Marca brasileña premium nacida en la pandemia lleva cacao fino de Bahía a Suiza, Alemania y Francia, suma 9 premios y dice tener el 2º mejor chocolate con leche del mundo: conoce Luz Cacau.

Registros de métodos rudimentarios similares al cheque datan de 350 a.C., en la Roma Antigua, y se repiten en documentos del siglo XI.

Sin embargo, fue en Inglaterra, en 1660, donde el formato moderno ganó popularidad, con la emisión del primer cheque por el banco oficial del país.

En Brasil, los cheques llegaron en 1845, con una nota emitida por el Banco Comercial de Bahia. La regulación oficial vino cinco años después, y la modalidad se difundió rápidamente.

Durante décadas, fue una de las formas más comunes de pago entre los brasileños, especialmente por permitir transacciones de altos valores con seguridad y registro físico.

¿Cómo funciona el pago vía cheque?

El cheque es un documento físico, completado manualmente y firmado por el titular de la cuenta bancaria.

Sirve como una orden de pago a la vista, que puede ser descontada por quien lo recibe directamente en el banco. Hay diferentes tipos:

Nominales, con nombre del beneficiario;

Cruzados, que solo pueden ser depositados en cuenta;

Administrativos, emitidos por el banco;

Al portador, válidos para quien los presente;

Pre-datados, con fecha futura para compensación.

La compensación suele tardar hasta un día hábil, y el plazo para presentación al banco es de 30 días (misma plaza) o 60 días (plaza diferente).

Detalles esenciales de un cheque

Además de la firma, un cheque válido debe contener:

- Nombre completo y CPF/CNPJ del titular;

- Número de la cuenta, agencia y del cheque;

- Fecha de emisión;

- Valor por extenso y en números;

- Nombre del beneficiario (si es nominal).

Los cheques se emiten en talones, que deben ser solicitados al banco y pueden tener costo adicional.

¿Por qué los cheques aún se utilizan?

A pesar de la caída de más del 96% en su uso desde 1995, los cheques siguen circulando — con 137,6 millones de unidades utilizadas solo en 2024, según la Febraban (Federación Brasileña de Bancos).

Algunas razones explican su permanencia:

Resistencia tecnológica por parte de usuarios y comercios;

Falta de acceso a internet en regiones remotas;

Uso como garantía (caución) en contratos y negociaciones;

Preferencia por parte de personas mayores o tradicionales.

Curiosamente, cheques gigantes — simbólicos — aún se utilizan en premiaciones, aunque el valor real se transfiera vía depósito o Pix.

Seguridad y futuro de los cheques

A pesar de ser aún aceptados, los cheques son considerados menos seguros que los medios digitales.

Esto se debe a que su validación depende únicamente de la firma, mientras que las transacciones digitales cuentan con múltiples capas de protección, como autenticación en dos factores, seguimiento y bloqueos preventivos.

La digitalización de los bancos también contribuye al desuso de los cheques. Algunas instituciones incluso evitan ofrecer talones automáticamente, exigiendo solicitud directa del cliente.

Con información de TecMundo

Seja o primeiro a reagir!