Portugués

Portugués  Inglés

Inglés  Español

Español

La ley de 2021 reforzó deberes de información y creó la repactación de deudas, pero el telemarketing agresivo, RMC/tarjeta de crédito y refinanciaciones siguen presionando a los jubilados

La Ley 14.181/2021 alteró el Código de Defensa del Consumidor para prevenir el sobreendeudamiento y viabilizar la repactación global de deudas. La norma reforzó deberes de transparencia, prohibió el acoso en la oferta de crédito y protegió el “mínimo existencial”. Según el texto oficial, está prohibido acosar o presionar al consumidor, con enfoque especial en los ancianos.

En la práctica, el procedimiento prevé una primera etapa de conciliación entre el deudor y todos los acreedores y, si no hay acuerdo, permite al juez revisar contratos e integrar cláusulas abusivas. Los tribunales detallan este rito en dos fases, ambas ancladas en los arts. 104-A y 104-B del CDC.

Desde 2022, el gobierno federal y el CNJ han estado articulando acciones para ampliar la aplicación de la ley, con capacitación de Procons y mutirones. La cooperación institucional fue formalizada en 2024 para dar escala a las renegociaciones.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

-

La Cámara aprueba un proyecto que permite el uso de spray de pimienta para mujeres mayores de 16 años y establece reglas estrictas para su compra, posesión y uso como defensa personal.

Órganos de defensa del consumidor reportan resultados relevantes cuando el caso llega a la mesa de conciliación. En São Paulo, el Procon señala una tasa de éxito elevada y un recorte expresivo de encargos tras audiencias en el Núcleo de Sobreendeudamiento.

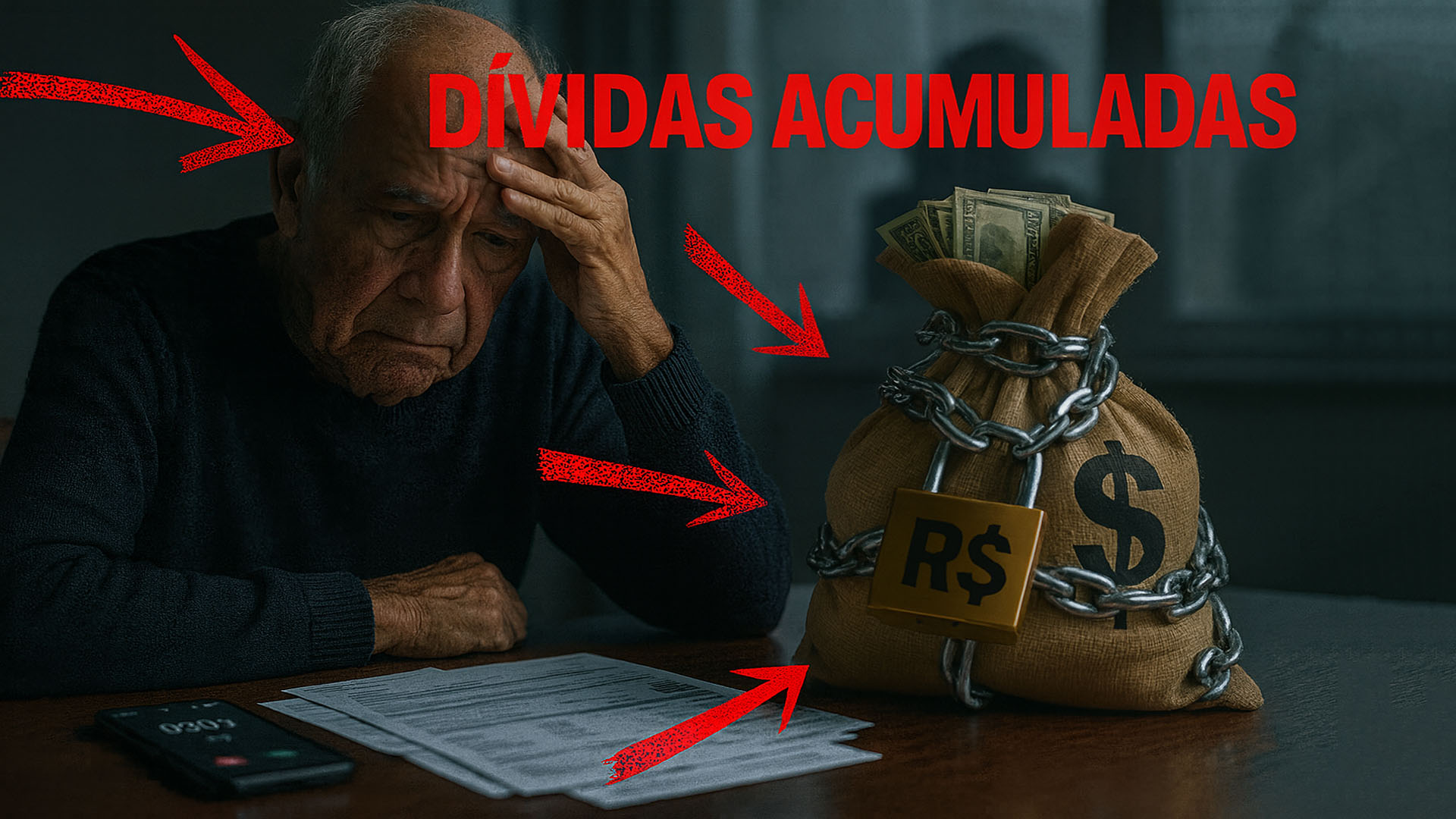

Los ancianos siguen vulnerables al crédito consignado

Los jubilados y pensionistas del INSS tienen margen consignable de hasta 45% del beneficio: 35% para préstamos, 5% para tarjeta de crédito y 5% para tarjeta de beneficio. La división se debe a cambios legales aprobados en 2022 y detallados por el Congreso.

Este diseño facilita la contratación, pero también amplía el riesgo cuando hay venta agresiva e información inadecuada. El CDC pasó a exigir transparencia sobre el costo efectivo total, intereses y consecuencias del atraso, justamente para reducir trampas en contratos de crédito.

Aun así, el telemarketing y enfoques insistentes continúan en la mira de las autoridades. La Anatel mantiene medidas contra llamadas abusivas y recomienda el registro en “No Me Moleste” para bloquear ofertas de consignado; más de mil empresas ya han tenido accesos bloqueados. En agosto de 2025, la agencia flexibilizó el uso obligatorio del prefijo 0303, lo que reavivó el debate sobre la fiscalización.

La morosidad entre personas con más de 60 años sigue siendo relevante en el país. Datos de la Agencia Brasil basados en el Mapa de Serasa indican que, a finales de 2024, los ancianos representaban cerca de una quinta parte de los negativados.

Las brechas: RMC/tarjeta consignada, portabilidad y “vuelto” en el refinanciamiento

Una fuente recurrente de litigio es la Reserva de Margen Consignable (RMC) ligada a la tarjeta consignada, cuando el descuento en nómina persiste como “mínimo” de la tarjeta sin que el anciano perciba la naturaleza rotativa de la deuda. Decisiones recientes han suspendido descuentos y, en algunos casos, convertido la RMC en un préstamo consignado tradicional con base en tasas medias.

La portabilidad de consignado, útil para reducir intereses, fue apropiada por actores que disputan clientes con ofertas agresivas. En 2024, el gobierno registró un salto en las operaciones de portabilidad, así como de refinanciamiento con “vuelto”, que libera valor en cuenta y prolonga el plazo total. Estos movimientos elevan el stock y pueden enmascarar el endeudamiento.

El problema se agrava cuando el consumidor no recibe información clara sobre el costo total y el plazo restante tras la migración. La Ley de Sobreendeudamiento exige este desglosado y prohíbe la publicidad que induzca a la creencia de crédito “sin intereses” o “sin evaluación”. Cumplir con la regla es obligación del proveedor, no una cortesía.

Sin la debida verificación de capacidad de pago, los jubilados terminan comprometiendo el mínimo existencial, justamente lo que la ley busca resguardar. En caso de abuso, el camino es documentar la oferta, guardar capturas y extractos, y accionar Procon o el Poder Judicial para cesar descuentos.

Tasas y volumen de consignado: dónde estamos en 2025

El Consejo Nacional de Previdencia Social elevó en marzo de 2025 el techo del interés del consignado del INSS al 1,85% al mes. El nivel refleja la trayectoria de la Selic y presiona la renta líquida de quienes ya operan en el límite del margen.

Paralelamente, el volumen de operaciones se disparó en 2024. Datos oficiales de la Previdencia muestran un fuerte aumento en portabilidades y refinanciaciones, indicando que la competencia entre bancos se trasladó a la disputa por clientes ya endeudados.

En el crédito a las familias, el Banco Central registró una expansión de dos dígitos en 2024, con énfasis en modalidades de mayor costo. El ambiente refuerza la importancia de la verificación de CET, plazo y de evitar múltiples contratos “sumando cuotas” en la misma nómina.

La combinación de intereses, extensiones y productos como la tarjeta consignada crea una “cadena” de deuda difícil de interrumpir sin intervención institucional o renegociación estructurada con todos los acreedores. Es aquí donde la ley puede hacer la diferencia.

Qué hacer si estás sobreendeudado

Quien ya está sobreendeudado puede solicitar repactación en el Procon o en el Poder Judicial, presentando un plan de pago que preserve el mínimo existencial. La conciliación global tiende a reducir multas, cargos y a organizar el pasivo en un cronograma viable.

Para cohibir llamadas y propuestas insistentes, usa el “No Me Moleste” y reporta llamadas abusivas a la Anatel. Guarda protocolos y, en caso de contratación por teléfono sin consentimiento, pide grabación y copia del contrato.

Antes de firmar, compara CET, plazo y seguro incluido. Desconfía de “vuelto” fácil y de promesas de saldar deudas antiguas sin aumentar el costo total. La regla es simple: si la cuota cabe porque el plazo fue prolongado, confirma que el total a pagar no se disparó.

Si hay un descuento indebido por RMC/tarjeta consignada, pide inmediatamente el cancelamiento y busca el Procon para suspender el cobro y evaluar medidas judiciales. Varios tribunales han reconocido vicios de consentimiento en contratos con ancianos.

Queremos escucharte: el prefijo 0303 dejó de ser obligatorio en 2025. ¿Facilitó esto la vida del consumidor o abrió espacio para más acoso de crédito? Cuenta tu experiencia con consignado, RMC y portabilidad en los comentarios y señala qué prácticas necesitan cambiar.

Great article, thank you for sharing these insights! I’ve tested many methods for building backlinks, and what really worked for me was using AI-powered automation. With us, we can scale link building in a safe and efficient way. It’s amazing to see how much time this saves compared to manual outreach.