Portugués

Portugués  Inglés

Inglés  Español

Español

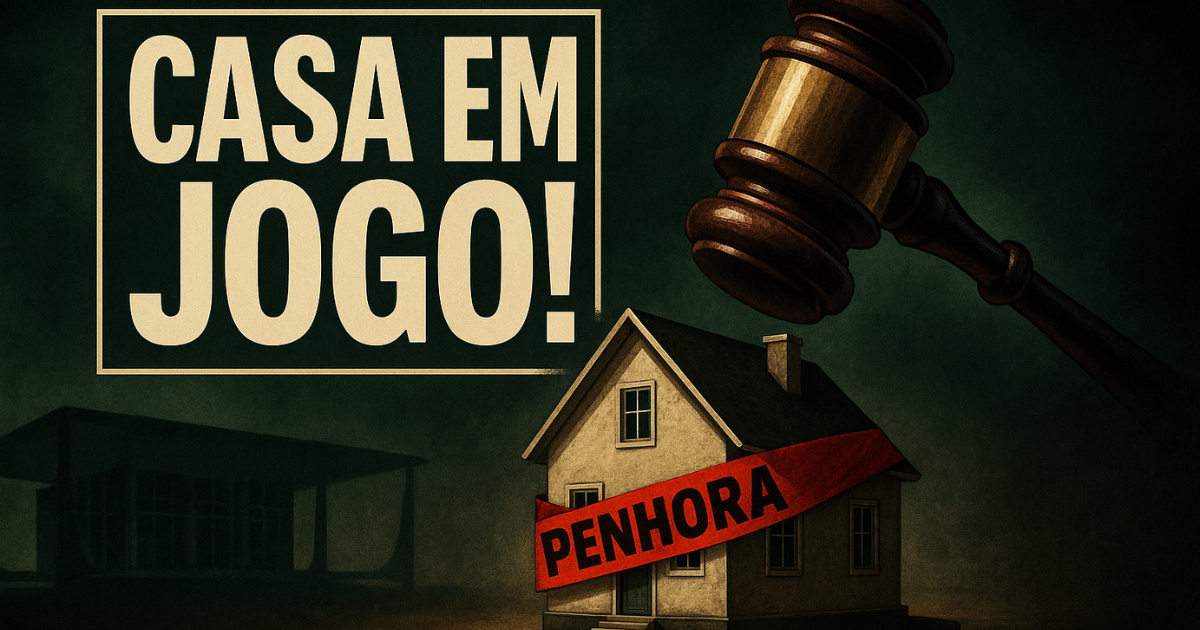

La mayoría del STF autorizó la embargación del único inmueble del fiador en acciones de alquiler, agudizando la disputa judicial e impulsando alternativas como seguro-fianza y caución. Entienda los impactos, riesgos y caminos para preservar el patrimonio en el escenario actual.

El Supremo Tribunal Federal estableció, el 26 de mayo de 2022, el entendimiento de que el inmueble de familia del fiador puede ser embargado para saldar deudas de alquiler, sin que importe si el contrato es residencial o comercial.

La tesis, aprobada por mayoría, sepultó años de controversias y puso en alerta a quienes ya actúan, o piensan en actuar, como garantía en arrendamientos inmobiliarios.

Entienda la decisión del STF

En el Recurso Extraordinario 1.307.334, los ministros declararon que “es constitucional la embargación de bienes de familia pertenecientes a fiadores de contratos de arrendamiento, ya sea residencial o comercial”.

-

La ley del silencio dejará de ser a las 22h a partir de junio con una nueva regla válida durante la Copa de 2026.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

La orientación comenzó a aplicarse de manera uniforme por los tribunales estatales tan pronto como se publicó el fallo.

En junio del mismo año, la Segunda Sección del Superior Tribunal de Justicia repitió el razonamiento en el Tema 1.091, lo que vinculó a jueces de todo el país.

Por qué aumentó el riesgo

Los arrendadores, respaldados por la jurisprudencia consolidada, han comenzado a recurrir directamente al patrimonio del fiador cuando el inquilino deja de pagar.

Paralelamente, la morosidad ha evolucionado.

Datos de la plataforma Superlógica muestran que la tasa media de atraso en los alquileres alcanzó un 3,59 % en junio de 2025, el nivel más alto en doce meses y casi un punto porcentual por encima de lo verificado en el mismo período de 2024.

El segmento residencial de alto estándar mantiene un índice aún mayor, rozando el 6,5 %, lo que refuerza la percepción de que ningún nicho está blindado contra morosidades.

La conjugación de estos factores lleva a una explosión de ejecuciones judiciales — y, consecuentemente, de embargos — porque la etapa probatoria suele ser mínima: basta con comprobar la fianza y la deuda vencida para que el juez determine la constricción del bien.

Quién puede ser afectado

El efecto de la tesis abarca contratos firmados antes o después de 2022.

Vale la fecha de la ejecución, no la firma.

Tampoco hay distinción entre arrendamientos residenciales y comerciales.

Aun cuando el inmueble gravado sea el único bien de la familia — y por lo tanto protegido, en regla, por la Ley 8.009/90 — la excepción prevista en el artículo 3º, inciso VII, prevalece: la casa puede ir a subasta para satisfacer la deuda del inquilino.

Alternativas para reducir la exposición patrimonial

Una parte creciente de arrendadores e inquilinos busca sustitutos al fiador tradicional.

Entre enero y agosto de 2024, el seguro-fianza recaudó R$ 1,147 mil millones, un crecimiento del 25,7 % respecto al mismo intervalo de 2023, según la Confederación Nacional de Seguradoras.

El interés no es casual: para el inquilino, el producto diluye el costo en cuotas mensuales; para el propietario, garantiza indemnización rápida en caso de atraso.

- Seguro-fianza: contratado por el inquilino, cubre alquiler y cargos mediante un premio que varía entre uno y un mes y medio de alquiler por año.

- Título de capitalización: funciona como caución reforzada; el arrendatario adquiere el título, que permanece bloqueado hasta el fin de la relación y puede ser recuperado si no hay deuda.

- Depósito-caución: permitido por la Ley de Inquilinato, se limita a tres alquileres y no siempre cubre períodos largos de morosidad.

- Fianza bancaria: carta de garantía emitida por un banco, con una tarifa anual en torno al 6 % del monto cubierto, tras un riguroso análisis de crédito.

- Reemplazo de garantía: el fiador puede pedir exoneración en cualquier momento y ofrecer otra protección; el arrendador tiene treinta días para aceptar o rechazar.

Paso a paso para dejar la fianza

Quien ya asumió el papel de fiador y desea salir debe notificar al arrendador por escrito, solicitando la exoneración.

En la misma comunicación, es necesario presentar una nueva garantía, como póliza de seguro u otro fiador.

Recibida la carta, corre un plazo de treinta días para que el propietario manifieste su conformidad o presente objeciones.

Si no hay respuesta o la sustitución no se produce, el antiguo fiador aún responde por hasta 120 días contados desde la notificación, periodo concebido para evitar fraudes contra acreedores.

Dudas frecuentes en los tribunales

Muchos se preguntan si la venta del inmueble embargado extinguiría la deuda.

La respuesta es negativa: el embargo sigue al precio, y el registro solo transfiere la propiedad si el valor de la ejecución se paga en su totalidad.

Otra cuestión recurrente implica el derecho social a la vivienda.

El STF ya examinó el artículo 6º de la Constitución al fijar la tesis, razón por la cual recursos posteriores han tenido escaso éxito.

Es importante destacar que el precedente no se extiende a contratos de comodato o préstamo gratuito; su alcance se limita a los arrendamientos regidos por la Ley 8.245/91.

Línea del tiempo de la controversia

El debate llegó al STF en 2021, cuando el asunto entró en la agenda en el plenario virtual.

En mayo de 2022, la Corte concluyó el juicio del Tema 1127.

Poco más de un mes después, el STJ replicó la posición en el rito de los repetitivos.

Desde 2024, decisiones de tribunales estatales confirman embargos sobre el único inmueble del fiador, consolidando el entendimiento y reduciendo aún más el margen para recurso.

Impacto en el mercado de garantías locativas

Corredoras reportan un aumento de hasta el 30 % en la búsqueda de seguro-fianza desde la transición de 2025.

Los bancos amplían la oferta de cartas de fianza a pequeñas y medianas empresas, mientras que las inmobiliarias incentivan depósitos-caución mayores para compensar la volatilidad económica.

La tendencia es que la figura del fiador persona física se convierta en excepción, reservada para contratos de corta duración o perfiles de inquilinos con bajo puntaje de crédito.

Con las nuevas reglas en vigor y la ejecución más ágil, ¿seguirías dispuesto a poner en juego tu único inmueble para garantizar el contrato de otra persona?

-

-

-

-

-

40 pessoas reagiram a isso.