Portugués

Portugués  Inglés

Inglés  Español

Español

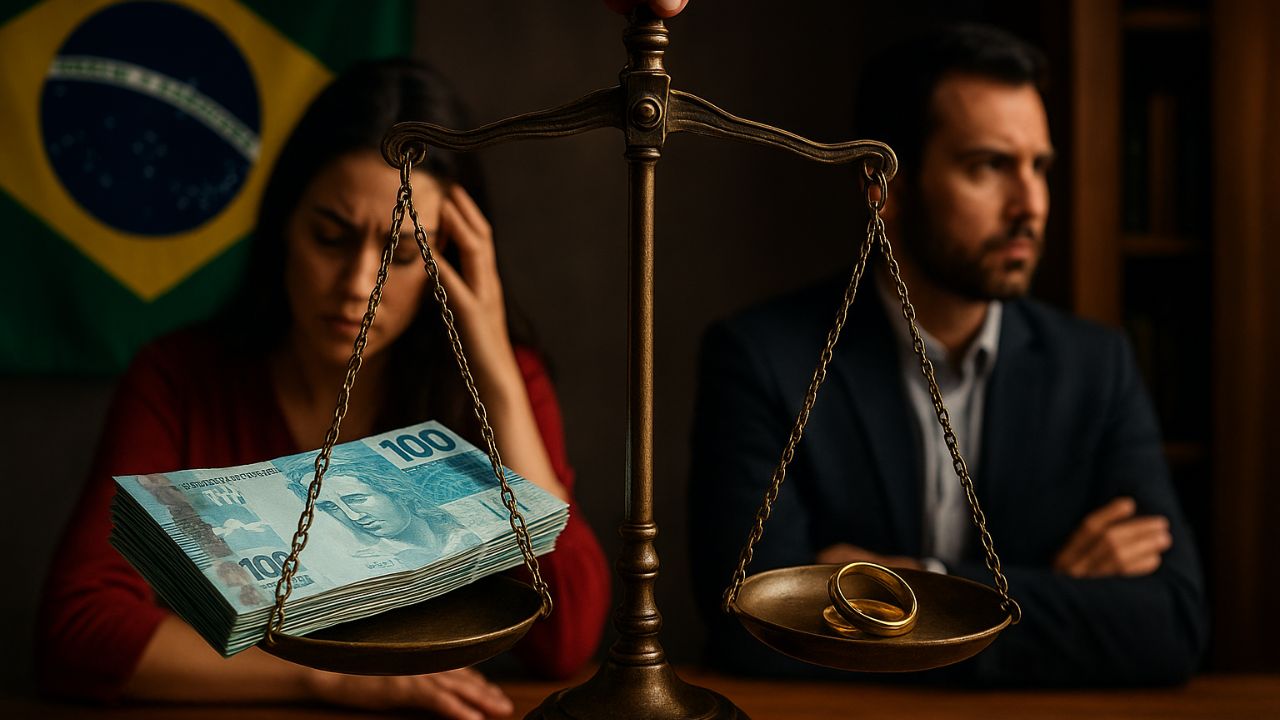

Decisión protege a socios que utilizan bonificación de acciones para aumentar el capital social, siempre que las cuotas originales sean bienes particulares; la interpretación del STJ genera un intenso debate sobre el equilibrio en la división de bienes.

Una decisión del Superior Tribunal de Justicia (STJ) estableció un importante precedente en la intersección entre el Derecho de Familia y el Derecho Societario, blindando a socios en procesos de divorcio. Según un análisis profundo del portal Consultor Jurídico, el aumento de capital de una empresa realizado a partir de la reinversión de ganancias o reservas, operación conocida como bonificación, no debe ser compartido si las cuotas sociales originales son consideradas bienes particulares de uno de los cónyuges.

Esta interpretación impacta directamente la división de bienes en regímenes de comunión parcial, el más común en Brasil. La medida busca proteger el patrimonio empresarial, tratando el aumento de capital como una extensión del bien original, y no como un “fruto” adquirido durante el matrimonio. Sin embargo, la decisión enciende una alerta sobre posibles desequilibrios en la partición, levantando cuestionamientos sobre la protección del cónyuge que no participa en la sociedad.

¿Qué es la bonificación y por qué es tan importante?

La bonificación, o capitalización de reservas, es una operación contable y societaria donde las ganancias que no fueron distribuidas a los socios (dividendos) son incorporadas al capital social de la empresa. En lugar de recibir el dinero, el socio ve su participación en la compañía aumentar, ya sea por la emisión de nuevas cuotas o por el aumento del valor nominal de las ya existentes. Es, en práctica, una reinversión automática de las ganancias en la propia estructura del negocio.

-

Con la llegada de la Ley 11.788, el prácticas pasa a ser reconocido como experiencia profesional.

-

¿Qué dice el Código Civil brasileño sobre cortar las raíces de un árbol del vecino que invaden el terreno?

-

Ingeniero es condenado a devolver R$ 148 mil tras acumular cargos públicos en tres municipalidades de Rondônia con horarios incompatibles y la decisión es mantenida por el Tribunal de Justicia.

-

La Cámara aprueba un proyecto que crea un Seguro de Vida obligatorio para policías, bomberos, guardias y agentes de tránsito.

De acuerdo con expertos consultados por Consultor Jurídico, esta es una estrategia común para fortalecer la caja de la empresa, financiar expansiones o simplemente aumentar su solidez financiera sin la necesidad de aportes externos. El punto central de la discusión jurídica es que, aunque la ganancia sea generada durante el matrimonio, no llega a transitar por el patrimonio personal del socio; se convierte directamente en más capital para la persona jurídica, lo que cambia completamente su naturaleza a efectos de partición.

¿Fruto o extensión del bien? La clave de la decisión del STJ

El Código Civil, en su artículo 1.660, establece que “los frutos de los bienes comunes, o de los particulares de cada cónyuge” deben ser compartidos en el régimen de comunión parcial. Si uno de los cónyuges tiene un inmueble particular alquilado, por ejemplo, el valor del alquiler (el fruto) recibido durante el matrimonio es del matrimonio. La gran cuestión que el STJ tuvo que responder fue: ¿la bonificación de acciones es un fruto, como un dividendo, o solo una extensión del bien particular original?

La conclusión de la Corte, en línea con la doctrina societaria y la Ley de Sociedades por Acciones (LSA), fue que la bonificación no representa un aumento real en el patrimonio del accionista, sino un redistribución de valores dentro del balance de la propia empresa. Como destaca el análisis del Consultor Jurídico, no hay transferencia de riqueza de la compañía al socio. La propia LSA, en el artículo 169, refuerza esta tesis al determinar que la incomunicabilidad que grava las acciones originales se extiende a las acciones resultantes de la bonificación.

El precedente establecido y la seguridad jurídica

La posición del STJ fue consolidada en el juicio del Recurso Especial (REsp) nº 1.595.775. En él, los ministros afirmaron que las acciones bonificadas no se caracterizan como frutos y, por lo tanto, no se comunican cuando las cuotas que las originaron son bienes particulares. Esta decisión crea un precedente claro, ofreciendo mayor seguridad jurídica para socios y empresarios al definir las reglas del juego en un eventual divorcio.

Para el mundo corporativo, la claridad es fundamental. La decisión permite que las empresas deliberen sobre el aumento de capital vía ganancias retenidas sin la incertidumbre de que esta operación estratégica pueda, en el futuro, ser deshecha o impugnada en una disputa familiar. Esto protege la integridad del capital social y la gobernanza de la empresa, evitando que cuestiones matrimoniales interfieran directamente en la gestión y en la salud financiera del negocio.

La alerta de fraudes y el desequilibrio en la partición

A pesar de la lógica societaria detrás de la decisión, el tema sigue causando controversia en las Varas de la Familia. El principal temor es que esta interpretación pueda ser utilizada de mala fe. Un socio controlador, por ejemplo, podría deliberadamente optar por no distribuir dividendos (que serían compartibles) y acumular ganancias en la empresa, capitalizándolas para blindar ese patrimonio del cónyuge en el divorcio. El Consultor Jurídico apunta que esta preocupación es legítima y debe ser analizada caso por caso.

Es crucial entender que la decisión del STJ no legaliza la fraude. Si se comprueba el abuso de derecho o el uso de la persona jurídica con el propósito claro de perjudicar al otro cónyuge, la situación cambia de figura. Los tribunales cuentan con herramientas para frenar tales prácticas, como la desconsideración de la personalidad jurídica. Lo que la decisión establece es que la operación de bonificación, por sí sola, es legítima. El análisis sobre la intención detrás de ella continúa siendo una tarea del juez en cada caso concreto.

La decisión del STJ lanza luz sobre un tema complejo, brindando una definición técnica que privilegia la naturaleza societaria de la operación. Al mismo tiempo, expone la tensión entre la protección del patrimonio empresarial y la búsqueda de justicia en la división de los bienes construidos durante la vida de a dos.

¿Está de acuerdo con la decisión del STJ? ¿Cree que esta medida protege el entorno de negocios de manera justa o puede crear brechas para injusticias en el divorcio? Deje su opinión en los comentarios, queremos escuchar lo que piensa sobre el tema.

-

Uma pessoa reagiu a isso.