Português

Português  Inglês

Inglês  Espanhol

Espanhol

El Tesoro Directo alcanza un interés real histórico del 8% por encima de la inflación, reflejando el aumento de la desconfianza fiscal, el impacto de las nuevas exenciones del impuesto sobre la renta y la alerta de los inversores sobre el costo de financiar al gobierno brasileño

El Tesoro Directo llegó a pagar 8% al año por encima de la inflación, un nivel inédito que despierta tanto entusiasmo como preocupación. Para los inversores a largo plazo, esta es una oportunidad rara de asegurar un rendimiento real muy superior a la media histórica, que gira en torno al 4,5% al año. Ya para el gobierno, la señal es de alerta: cuanto más caro resulta captar recursos, mayor es la desconfianza del mercado respecto a las cuentas públicas.

Según William Ribeiro, el motivo principal de este aumento es el riesgo fiscal creciente. Con la aprobación de la exención del impuesto sobre la renta para quienes ganan hasta R$ 5 mil mensuales, el gobierno renunció a parte de la recaudación. Sin recortes equivalentes en el gasto y con dudas sobre las compensaciones, el mercado reaccionó exigiendo intereses más altos. En términos simples, cuanto mayor es el riesgo percibido, mayor es el premio exigido para financiar al Estado.

Por qué el gobierno está pagando tanto

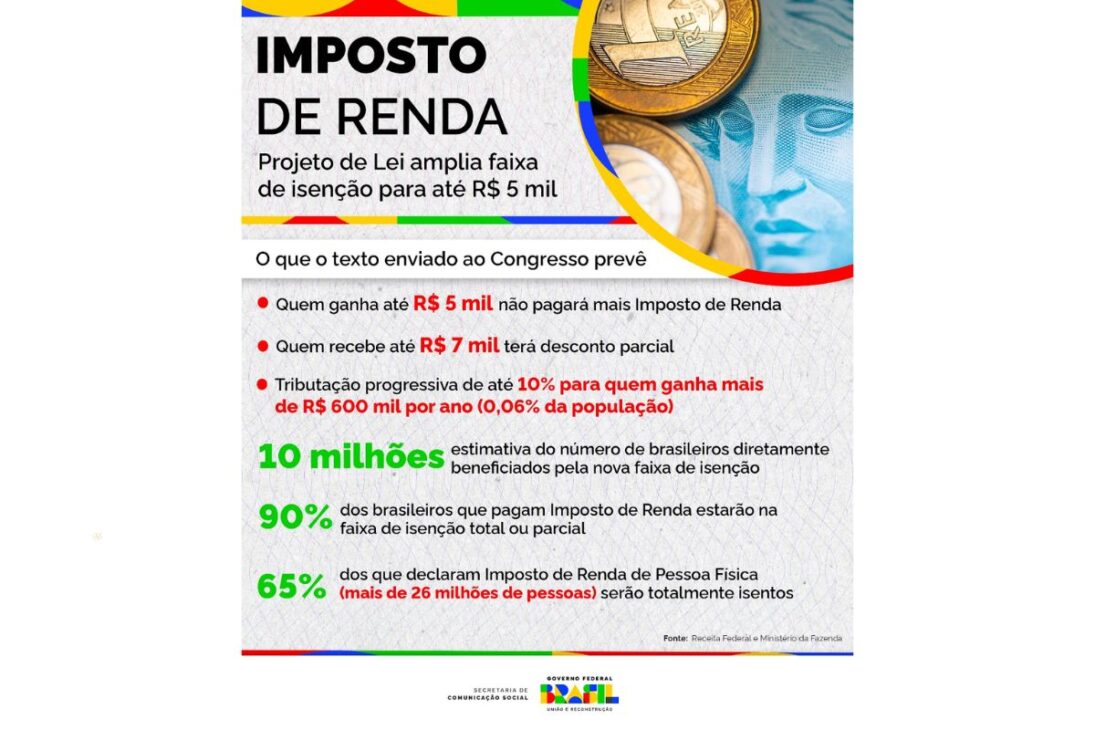

La medida que amplió la franja de exención del impuesto sobre la renta trajo alivio a la clase media, pero también un costo fiscal significativo.

-

El petróleo se disparó a 115 dólares el barril debido a la guerra en Oriente Medio y el diésel en Brasil ya ha subido a R$ 7,45 el litro, mientras que Estados Unidos

-

Ciudad brasileña apuesta por el ambiente de negocios para generar empleos y atraer inversiones en el sector de energía — secretario revela estrategia en Macaé Energy 2026.

-

50 viaductos, 4 túneles, 28 puentes y 40 kilómetros de ciclovías: la BR-262 en Espírito Santo recibirá 8,6 mil millones de reales en la mayor obra de ingeniería de la historia del estado inspirada en la Autopista de los Inmigrantes de São Paulo.

-

Brasil produce demasiada energía limpia y no sabe qué hacer con ella: más del 20% de la capacidad solar y eólica fue desperdiciada en 2025 mientras los inversores huyen y 509 proyectos de generación renovable fueron abandonados en el último año.

Las estimaciones apuntan a renuncias entre R$ 25 mil millones y R$ 45 mil millones por año. Sin un plan creíble de compensación, esta pérdida de ingresos crea incertidumbre sobre el equilibrio de las cuentas públicas.

Estados y municipios también pierden recaudación, aumentando la presión sobre el resultado consolidado.

Ante esto, los inversores empezaron a exigir intereses más altos para comprar títulos públicos, lo que elevó las tasas del Tesoro IPCA+ a niveles históricos.

Este movimiento repite el patrón de períodos de tensión fiscal anteriores, como 2016 y 2022, cuando el aumento del gasto público y la inestabilidad política hicieron que las tasas a largo plazo se dispararan.

Lo que el inversor necesita entender antes de comprar

A pesar de la atractividad de la tasa, el Tesoro Directo no es una inversión para decisiones impulsivas. El interés del 8% por encima de la inflación solo vale para quienes mantengan el título hasta el vencimiento.

Si el inversor decide vender antes, el precio puede oscilar debido a la llamada marcación a mercado. Cuando las tasas suben, los títulos pierden valor; cuando bajan, se valoran.

Esto significa que el mismo título puede generar ganancias anticipadas o pérdidas, dependiendo del momento de la venta.

Para quienes buscan seguridad y rentabilidad real a largo plazo, el Tesoro IPCA+ sigue siendo una de las mejores opciones disponibles.

Pero es fundamental respetar el plazo de vencimiento y tener una reserva de emergencia fuera de él, ya que la liquidez y la estabilidad no caminan juntas en este tipo de aplicación.

El riesgo fiscal y la confianza en el gobierno

El interés real récord no es un síntoma de prosperidad, sino de desconfianza.

El gobierno recauda más de R$ 3 billones al año, pero sigue siendo incapaz de equilibrar ingresos y gastos.

La percepción de que el gasto público seguirá creciendo hace que el inversor exija más retorno para asumir el riesgo Brasil. Esto encarece el crédito, reduce la inversión privada y presiona la deuda pública.

El Tesoro Nacional, por lo tanto, paga caro para captar porque el mercado ve al país gastando demasiado y planificando poco.

Sin credibilidad fiscal, incluso las políticas bien intencionadas terminan costando más. El interés alto es, en última instancia, la factura de la desorganización presupuestaria.

Oportunidad histórica o trampa disfrazada

Asegurar IPCA + 8% al año es una oportunidad rara, pero el alto premio viene acompañado de una señal de alerta.

Para quienes tienen un horizonte largo y un perfil disciplinado, esta tasa puede garantizar un ingreso real sólido durante décadas.

Ya para quienes necesitan liquidez o tienden a reaccionar a la volatilidad, el riesgo de pérdida es alto. El secreto está en entender que rentabilidad y estabilidad nunca caminan juntas.

El momento es estratégico para quienes quieren consolidar reservas de jubilación, fondos educativos o patrimonio a largo plazo.

Pero el éxito de esta elección depende del comportamiento fiscal del país en los próximos años. Si el gobierno logra controlar el gasto y generar confianza, los títulos se valorizarán.

Si falla, la marcación a mercado puede penalizar a quienes no sepan esperar.

El Tesoro Directo vive uno de los momentos más paradójicos de su historia. Paga el mayor interés real de todos los tiempos, pero lo hace porque el mercado duda de la salud fiscal del país.

Para el inversor informado, es hora de calma y estrategia: aprovechar el premio sin ignorar el contexto.

Lo que hoy parece una oportunidad puede convertirse en una trampa si Brasil no ajusta sus cuentas y recupera credibilidad.

Y tú, ¿vas a aprovechar este IPCA + 8% del Tesoro Directo o prefieres esperar más claridad fiscal? ¿Crees que el riesgo compensa el retorno? Deja tu opinión en los comentarios y cuenta cómo estás lidiando con esta decisión en la práctica.

Seja o primeiro a reagir!