Português

Português  Inglês

Inglês  Espanhol

Espanhol

La Reforma de Pensiones de 2019 creó peajes del 50% y 100% que permiten a quienes ya contribuían antes escapar de la nueva edad mínima del INSS, completar tiempo con incremento y jubilarse usando reglas de transición más suaves que las definitivas para trabajadores del RGPS del sector privado en todo

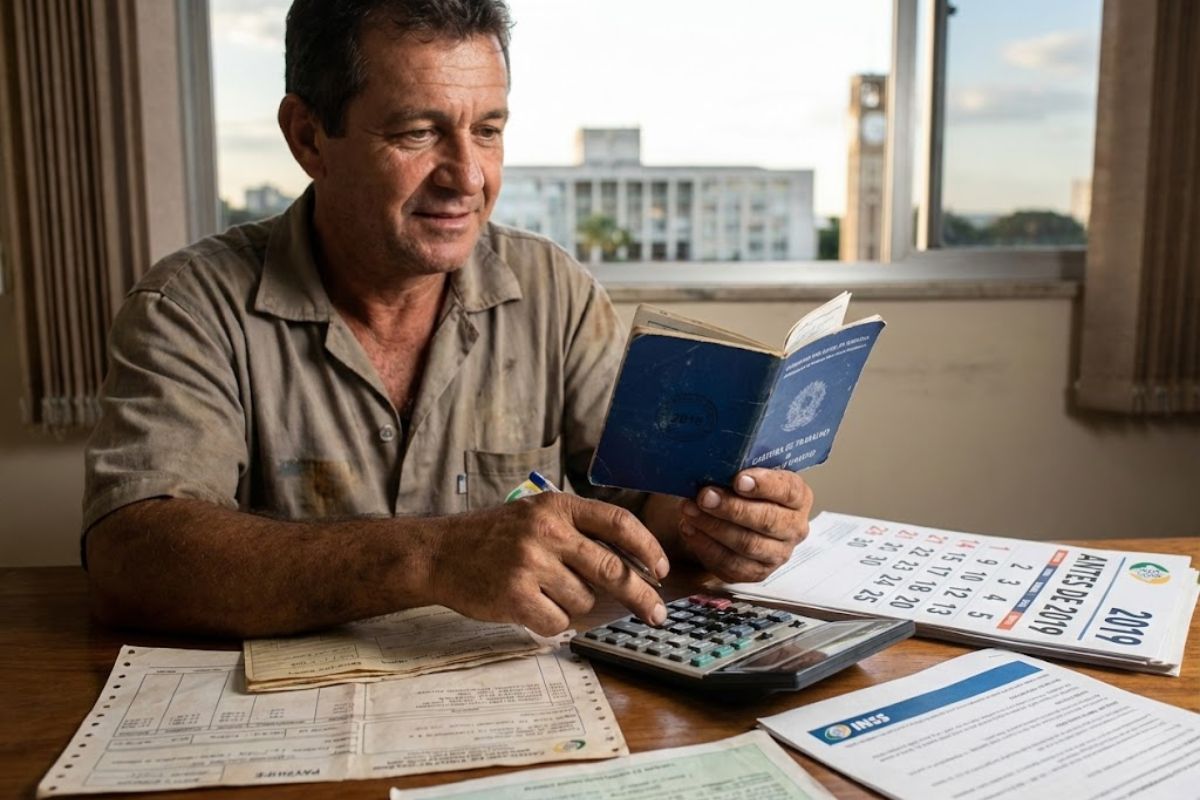

Desde 13 de noviembre de 2019, cuando la Reforma de Pensiones entró en vigor, la jubilación por el Régimen General pasó a exigir edad mínima de 62 años para mujeres y 65 años para hombres, con nuevos tiempos de contribución. Al mismo tiempo, se crearon reglas de transición para quienes ya estaban en el mercado y podrían ser afectados por la nueva edad mínima del INSS.

En estas reglas transitorias, surgieron mecanismos como el peaje del 50% y el peaje del 100%, diseñados precisamente para asegurados que estaban próximos a completar el tiempo de contribución por las normas antiguas. En varios casos, especialmente para quienes ya tenían un largo historial contributivo antes de 2019, estos peajes permiten escapar de la progresión de edad y mantener condiciones más favorables de jubilación.

Qué Cambió en la Jubilación Tras la Reforma

La regla general establecida por la reforma para trabajadores del sector privado prevé:

-

Ciudad brasileña apuesta por el ambiente de negocios para generar empleos y atraer inversiones en el sector de energía — secretario revela estrategia en Macaé Energy 2026.

-

50 viaductos, 4 túneles, 28 puentes y 40 kilómetros de ciclovías: la BR-262 en Espírito Santo recibirá 8,6 mil millones de reales en la mayor obra de ingeniería de la historia del estado inspirada en la Autopista de los Inmigrantes de São Paulo.

-

Brasil produce demasiada energía limpia y no sabe qué hacer con ella: más del 20% de la capacidad solar y eólica fue desperdiciada en 2025 mientras los inversores huyen y 509 proyectos de generación renovable fueron abandonados en el último año.

-

El Piauí va a producir un nuevo combustible que sustituye el diésel sin necesidad de cambiar nada en el motor del camión y reduce a la mitad la emisión de gases contaminantes: los camioneros de todo el Nordeste ya celebran la novedad que llegará aún en esta década.

Mujeres: edad mínima de 62 años y al menos 15 años de contribución

Hombres: edad mínima de 65 años y, en regla, 20 años de contribución

Estos parámetros pasaron a ser definitivos, mientras que los ajustes graduales quedaron concentrados en las reglas de transición.

La lógica fue separar a quienes ingresaron al sistema después del 13/11/2019, que se someten directamente a las nuevas exigencias, de quienes ya venían contribuyendo y ganaron acceso a caminos intermedios para suavizar el impacto de los cambios.

Reglas de transición para quienes ya contribuían antes del 13/11/2019

Para asegurados que ya contribuían al INSS en noviembre de 2019, la reforma estructuró un conjunto de reglas de transición.

Entre ellas, tres modalidades aparecen con más frecuencia en la práctica:

Regla de puntos: suma edad y tiempo de contribución, exigiendo 30 años de contribución para mujeres y 35 para hombres, con una puntuación mínima que aumenta año a año

Regla de edad mínima con tiempo de contribución: combina un número fijo de años de contribución con edades que aumentan gradualmente hasta llegar a 62 años para mujeres y 65 para hombres

Regla por edad: mantiene 15 años de contribución, con edad mínima de 62 años para mujeres y 65 para hombres, ya estabilizada desde 2023

Además de estas, entran en escena las reglas de peaje del 50% y del 100%, que tienen funcionamiento propio y están directamente ligadas a cuánto tiempo faltaba, en 13/11/2019, para completar el tiempo mínimo de contribución de la regla antigua (30 años para mujeres y 35 para hombres).

Cómo funciona el peaje del 50%

En el peaje del 50%, el punto de partida es el tiempo que faltaba, en 13/11/2019, para alcanzar el mínimo de 30 años de contribución (mujer) o 35 años (hombre) de la jubilación por tiempo de contribución anterior a la reforma.

La regla funciona así:

Se verifica cuánto tiempo faltaba en 13/11/2019 para llegar a 30/35 años

Sobre este período faltante, se aplica un adicional del 50%

El asegurado debe completar el tiempo mínimo de contribución sumado a este peaje

No hay exigencia de edad mínima en la regla del 50%

En la práctica, quienes ya tenían mucho tiempo de contribución acumulado antes de la reforma pueden completar el peaje sin someterse a la nueva edad mínima del INSS, siempre que alcancen el tiempo exigido más el incremento del 50% sobre el período que aún faltaba en noviembre de 2019.

Cómo funciona el peaje del 100%

El peaje del 100% también parte del tiempo que faltaba, en 13/11/2019, para alcanzar 30 años de contribución (mujer) o 35 años (hombre).

La diferencia está en el porcentaje y en la exigencia de edad:

Se exige el mismo tiempo mínimo de 30/35 años de contribución

El asegurado necesita contribuir por un período adicional correspondiente a 100% del tiempo que faltaba en la fecha de la reforma

Hay edad mínima fija: 57 años para mujeres y 60 años para hombres

Estas edades no aumentan año a año, permanecen estables en las reglas de peaje

Es decir, las edades de 57 y 60 años en el peaje del 100% no siguen la progresión de la nueva edad mínima del INSS, lo que mantiene la transición congelada para quienes se ajustan a este modelo.

Quién escapa de la nueva edad mínima en las reglas de peaje

La duda más recurrente entre asegurados que ya contribuían antes de 2019 es si aún es posible evitar el aumento de la edad exigida para jubilarse.

Por el diseño de las normas, quienes tenían, en noviembre de 2019, un tiempo elevado de contribución pueden quedar fuera del cambio de edad en las dos transiciones por peaje.

De forma objetiva, el texto destaca que quien tenía 28 años y 1 día de contribución en noviembre de 2019 ya estaba suficientemente cerca de los 30 años exigidos para mujeres en la regla antigua.

En estos casos, el cálculo del peaje parte de un tiempo faltante relativamente pequeño, lo que hace viable completar el requisito sin depender de la progresión anual de edad en las demás reglas.

En las dos modalidades de peaje, el mecanismo básico permanece:

Peaje del 50%: no exige edad mínima, y esta ausencia de edad no sufre alteración con el paso de los años

Peaje del 100%: exige 57 años para mujeres y 60 años para hombres, y estas edades son fijas, sin aumento anual

Así, quienes se ajustaban a las condiciones necesarias en 13/11/2019 pueden, en muchos casos, cumplir el peaje y jubilarse sin enfrentar la nueva edad mínima del INSS aplicada a las reglas definitivas.

Línea del tiempo práctica tras la Reforma de Pensiones

Para entender el camino de quienes pretenden usar las reglas de peaje, el proceso puede verse en etapas sucesivas:

Antes del 13/11/2019

El asegurado contribuía normalmente, acumulando tiempo de contribución bajo la legislación antigua, que admitía jubilación por tiempo de contribución sin edad mínima en ciertas modalidades.

13/11/2019 – Entrada en vigor de la reforma

La reforma comenzó a regir, fijando la nueva edad mínima del INSS y creando las reglas de transición, incluidos los peajes del 50% y 100%. En esa fecha, quedó definido el marco para calcular cuánto tiempo faltaba para alcanzar 30/35 años de contribución.

Después del 13/11/2019 – Planificación

El asegurado necesita consultar el CNIS y el sistema Meu INSS para verificar con precisión cuánto tiempo de contribución poseía hasta el 13/11/2019. A partir de ahí, calcula:

- Cuánto faltaba para alcanzar 30 años (mujer) o 35 años (hombre)

- Cuál será el peaje a cumplir, del 50% o 100%, sobre ese período faltante

Período de contribución complementaria

El asegurado continúa contribuyendo hasta:

- Completar el tiempo mínimo de 30/35 años sumado al peaje del 50% o 100%

- En el caso del peaje del 100%, alcanzar también la edad mínima fija de 57 años (mujer) o 60 años (hombre)

En este intervalo, puede comparar el peaje con otras reglas de transición, como puntos o edad mínima progresiva, para identificar qué escenario tiende a ofrecer el beneficio más ventajoso.

Próximo a la jubilación – verificación de datos

Con los requisitos casi completos, el asegurado vuelve al Meu INSS y utiliza la función “Simular Jubilación” para verificar si ya cumple alguna regla de transición o la regla general.

Al mismo tiempo, revisa el CNIS, corrige vínculos, salarios o períodos faltantes y reúne documentos como la cartera de trabajo, recibos y laudos.

Solicitud y análisis del beneficio

Cuando considera haber cumplido el tiempo y, si es el caso, la edad mínima exigida por el peaje, el asegurado presenta la solicitud de jubilación por el Meu INSS o por la Central 135.

El instituto analiza el historial, verifica el cumplimiento de la regla elegida y puede exigir documentos adicionales.

Concesión o denegación

Si todo está regular, el beneficio es concedido con fecha de inicio y valor definidos.

En caso de denegación, el asegurado puede presentar recurso administrativo dentro del propio INSS o buscar orientación jurídica para discutir el encuadre en juicio.

Cómo Elegir la Regla Más Ventajosa en la Práctica

Con varias modalidades en vigor, la elección entre peaje, puntos o edad mínima progresiva dejó de ser automática.

La simulación en Meu INSS es una herramienta central, ya que considera edad, sexo, tiempo de contribución y escenarios posibles, incluidas las transiciones creadas después del 13/11/2019.

No obstante, la simulación solo es confiable si el CNIS está correcto, sin vínculos ausentes o salarios subdeclarados.

Por eso, la corrección de datos cadastrales se ha convertido en parte de la planificación previsional, especialmente para quienes pretenden usar el peaje del 50% o 100% para escapar de la nueva edad mínima del INSS y preservar condiciones de jubilación más cercanas a las reglas antiguas.

En un escenario con tantas posibilidades, en su evaluación, ¿vale más la pena persistir en la regla de peaje para mantener una edad menor de jubilación o aceptar la nueva edad mínima del INSS a cambio de un cálculo potencialmente más alto del beneficio?

Qual a ideologia do desses políticos picaretas ? Se o o povo é o escravo do sistema que gira o motor da máquina pública para quê se aposentar mais cedo se expectativa de vida aumentou (dizem eles) mas na verdade temos que trabalhar mais para compensar as fraudes e roubos do INSS (que ninguém nunca vai preso) aí cada ano inventam uma regra nova para confundir a cabeça do povo !!! No futuro bem próximo só vai se aposentar quem for político ou quem tem um bom advogado !!! Esperta mesmo foi a Dilmis que antes do Impeachment deu uma canetada e se aposentou mais cedo e o honesto Lulis a chamou para ser Presidente dos BRICS para ganhar 100 mil por mês !!! Conclusão quem vota e apoia esses pilantras assina na testa a escrita “**** FELIZ” !!!

Para quem tem 16 anos de contribuição do é meu INSS

A segunda opção. Mas como a vida é incerta melhor a primeira. Kkk