Portugués

Portugués  Inglés

Inglés  Español

Español

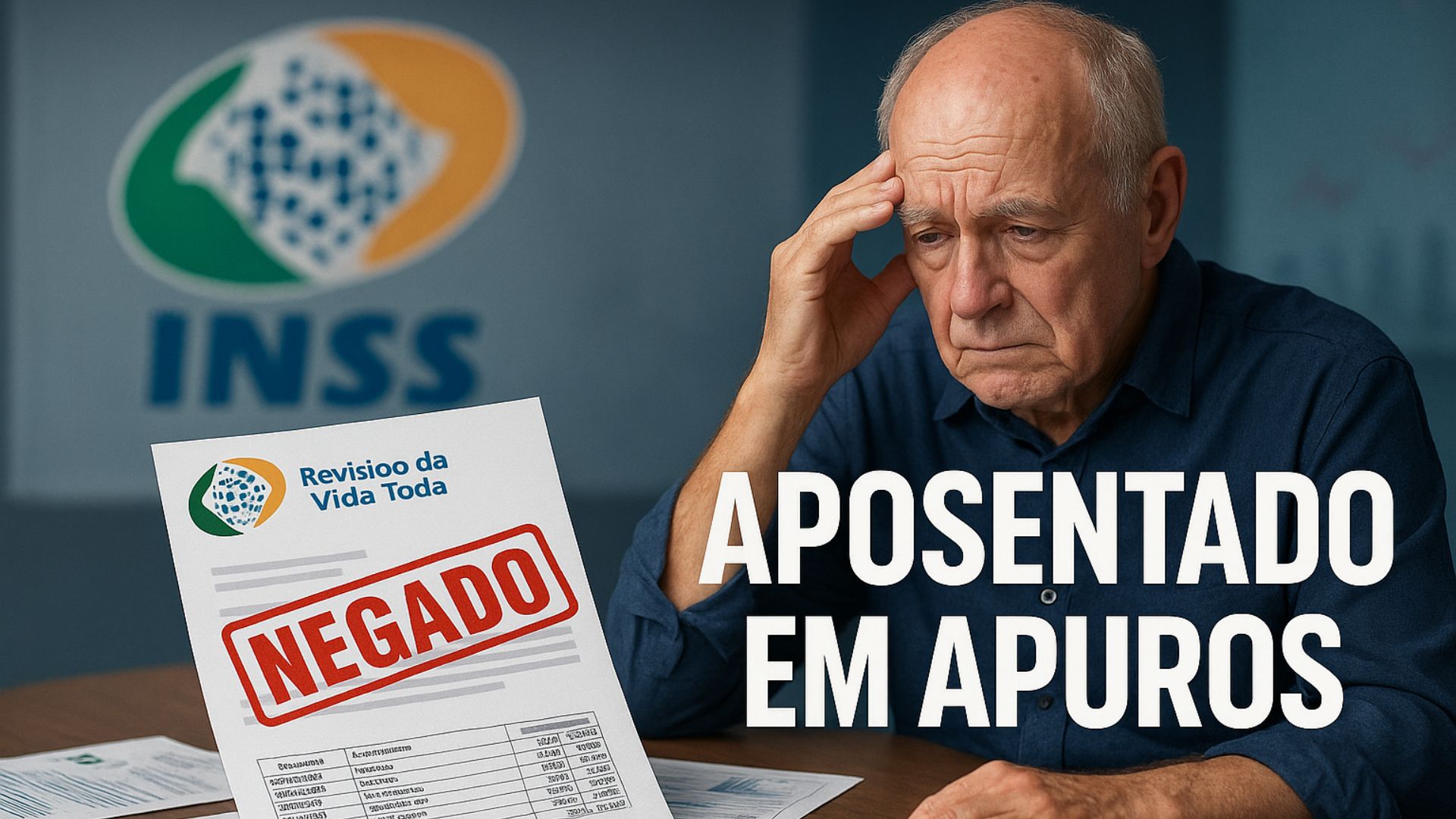

La decisión del STF que anuló la revisión de la vida entera cambió la expectativa de miles de jubilados y reavivó el debate sobre los cálculos del INSS, el impacto fiscal y la seguridad jurídica, mientras los asegurados reportan pérdidas significativas.

El Supremo Tribunal Federal puso fin de manera definitiva a la posibilidad de la “revisión de la vida entera” de las jubilaciones del INSS, tesis que permitía la inclusión de contribuciones anteriores a julio de 1994 en el cálculo del beneficio.

Según un informe publicado por UOL, en un juicio virtual, la Corte canceló la tesis jurídica y consolidó el entendimiento de que los asegurados ya no pueden optar por la regla considerada más ventajosa, frustrando a los jubilados que esperaban aumentar, en algunos casos, hasta tres veces el monto recibido.

Quienes ya obtuvieron decisiones favorables hasta abril de 2024 no tendrán que devolver cantidades pagadas de más, pero los efectos futuros de esos beneficios comenzarán a seguir la nueva orientación del Tribunal.

-

BRICS rompe la barrera de US$ 1 billón en comercio interno, acelera el peso del Sur Global y presiona a Brasil a reaccionar en la nueva economía.

-

Electrolux sorprende, cierra una fábrica colosal y despide a 400 personas en un despido masivo que tendrá efecto directo aún este año, tras una revisión de costos, con un impacto de R$ 272,5 millones y R$ 109 millones en caja en Chile.

-

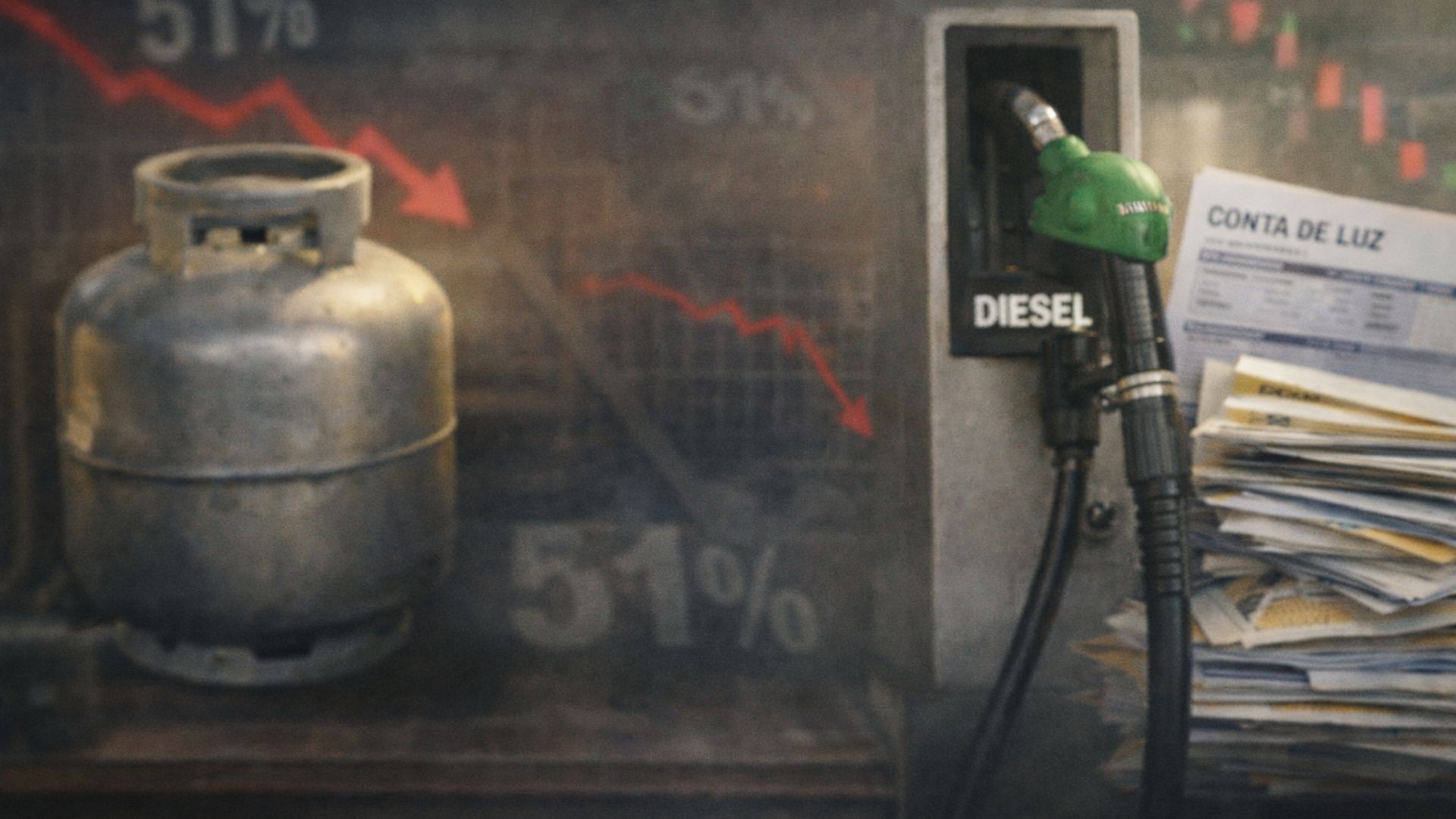

El gobierno de Lula busca la reelección y por eso está preparando un paquete con descuentos de hasta el 80% en deudas, subsidios al diésel, gas para 15 millones y energía, tras alcanzar un 51% de desaprobación a seis meses de las elecciones.

-

Cámara aprueba proyecto que transforma chacras de hasta 2 mil metros cuadrados en propiedades rurales oficiales, miles de pequeños productores que eran invisibles para el gobierno ahora podrán acceder a crédito, exenciones fiscales y asistencia técnica.

Impacto Directo en los Jubilados

El cambio afecta directamente a los jubilados que contaban con la revisión para equilibrar su presupuesto.

Es el caso de Iracilda Soares, de 69 años, que trabajó con contrato en la industria y en el comercio desde 1974.

Ella afirma haber contribuido con montos altos al principio de su carrera, pero se jubiló recibiendo solo un salario mínimo, calculado con base en las contribuciones más bajas de los últimos años de trabajo.

Hoy, Iracilda vive en Portugal con su familia y relata que solo logra mantenerse gracias a la ayuda de sus hijos y a préstamos.

De acuerdo con una investigación del periódico UOL, desde 2017, cuando se jubiló, esperaba la posibilidad de presentar una acción judicial para intentar revisar el beneficio.

Según sus cálculos, la revisión de la vida entera podría añadir cerca de mil reales al mes a sus ingresos.

Al resumir la sensación de pérdida, compara el sistema previsional con la compra de una casa: “Es como si compraras una casa y te dijeran que solo tienes derecho al baño y a la cocina”.

Una situación similar vive Almezinda Lauvs, de 69 años, conocida como Nena.

Exejecutiva de negocios, cuenta que, a pesar de haber contribuido con montos elevados al principio de su carrera, hoy recibe solo un salario mínimo.

Sin poder costear un lugar propio, vive temporalmente en casa de otras personas, a cambio de trabajo.

Nena se jubiló en 2018, sospechó de inmediato del valor pago por el INSS y decidió recurrir a la Justicia dos años después.

Relata que llegó a tener la revisión reconocida en la corte, lo que, según sus cálculos, triplicaría el valor de su jubilación.

Sin embargo, el complemento nunca fue efectivamente pagado.

Con un beneficio mayor, planeaba viajar, cuidar su salud, emprender, pagar alquiler para vivir sola y saldar deudas acumuladas.

Con el fin de la tesis de revisión, Nena dice sentirse injustamente tratada.

El periódico también señaló que ella relata haber desarrollado depresión a lo largo de cinco años de proceso judicial, concluido sin garantizar la mejora en sus ingresos que esperaba.

Otro jubilado que veía en la revisión una posible corrección de trayectoria es Luiz Antônio Rodrigues, de 73 años.

Dice haber contribuido durante muchos años con montos cercanos al tope del INSS, especialmente al comienzo de su vida profesional, casi siempre en empleos formales en supermercados.

Hoy, sin embargo, también recibe solo un salario mínimo.

Cómo el INSS Calcula las Jubilaciones

La frustración de estos jubilados está relacionada con la forma en que la legislación definió el cálculo de los beneficios después del Plan Real.

Desde la ley 9.876, de 1999, la previsión considera 80% de las mayores contribuciones realizadas a partir de julio de 1994, cuando se implantó el real.

Las contribuciones pagadas en monedas anteriores quedaron, en la práctica, excluidas del cálculo para gran parte de los asegurados, incluso en los casos en que esos pagos eran más altos.

La ley prevé mecanismos de conversión, como la URV (Unidad Real de Valor), pero la aplicación de estas normas al conjunto de la vida contributiva se convirtió en el centro de la disputa jurídica.

La revisión de la vida entera defendía que el asegurado podía optar por un cálculo alternativo, considerando todas las contribuciones, siempre que esto fuera más ventajoso.

Decisiones y Volteretas en el STF

En una decisión ajustada tomada en 2022, el STF reconoció el derecho de los jubilados a elegir el criterio más beneficioso.

Después del resultado, miles de acciones fueron propuestas en el país, y sentencias comenzaron a ser emitidas en primera instancia.

Con el aumento del número de demandas, el INSS y la Abogacía General de la Unión apelaron.

En 2023, el ministro Alexandre de Moraes suspendería los procesos hasta una nueva definición del Supremo.

Al año siguiente, al juzgar acciones sobre la reforma previsional de 1999, la Corte consideró constitucional la norma que limita el cálculo a las contribuciones posteriores a julio de 1994.

En la práctica, el entendimiento tornó incompatible la tesis de revisión con la interpretación actual de la ley.

El desenlace llegó en el juicio virtual concluido recientemente.

Por 8 votos a 3, los ministros decidieron cancelar la tesis jurídica que permitía la revisión.

Peso Fiscal y Defensa de la Sostenibilidad del Sistema

En el centro de la discusión estuvo el impacto potencial de la revisión en las cuentas públicas.

Estimaciones oficiales proyectaban un costo de hasta R$ 480 bilhões si el beneficio fuera recalibrado a gran escala.

Entidades que representan a los asegurados discrepan, calculando montos mucho menores.

La divergencia involucraba el número real de jubilaciones que tendrían ventaja con el cambio y los límites de prescripción.

Durante la cobertura del tema, el UOL destacó que, en ese momento, el entonces abogado general de la unión, Jorge Messias, publicó una nota defendiendo que la eliminación de la tesis evitaría riesgo a las cuentas públicas y colapso administrativo en el INSS.

Hoy, Messias está indicado por el presidente Luiz Inácio Lula da Silva para un puesto en el STF.

Qué Ocurre con Procesos Ya Abiertos

Aunque ha revocado la tesis, el STF moduló los efectos para proteger a parte de los jubilados que ya tenían decisiones judiciales.

La Corte estableció que no se exigirá la devolución de cantidades recibidas hasta el 5 de abril de 2024.

Los pagos realizados hasta esa fecha quedan preservados.

En la práctica, sin embargo, estos beneficiarios dejan de tener derecho a la continuidad de la revisión.

Las jubilaciones comienzan a ser readecuadas, lo que tiende a reducir el valor mensual futuro.

Para quienes tenían acciones en curso, pero sin decisión definitiva hasta abril de 2024, el panorama también cambió.

Las acciones se retomarán solo para la aplicación de la nueva interpretación.

Los jubilados que esperaban el desenlace del caso pierden la posibilidad de revisar el cálculo basado en contribuciones anteriores a 1994.

Expertos y Jubilados Reaccionan a la Decisión

Abogados previdenciarios afirman que la decisión trae mayor seguridad jurídica al sistema.

Para estos profesionales, la unificación de la interpretación evita decisiones conflictivas en procesos idénticos.

Por otro lado, jubilados que contribuyeron con montos altos al inicio de su carrera relatan pérdida, frustración y sensación de promesa no cumplida.

Muchos afirman que la revisión era la única oportunidad de adecuar el beneficio al estándar real de contribución mantenido durante décadas.

Con este enfrentamiento entre equilibrio fiscal y expectativa de los asegurados, ¿cómo debe el país conducir nuevos debates sobre cambios en las reglas de jubilación?

-

-

3 pessoas reagiram a isso.