Portugués

Portugués  Inglés

Inglés  Español

Español

Con organización financiera y disciplina, es posible alcanzar este objetivo. Pero el valor ahorrado depende de los ingresos y del comportamiento de cada persona.

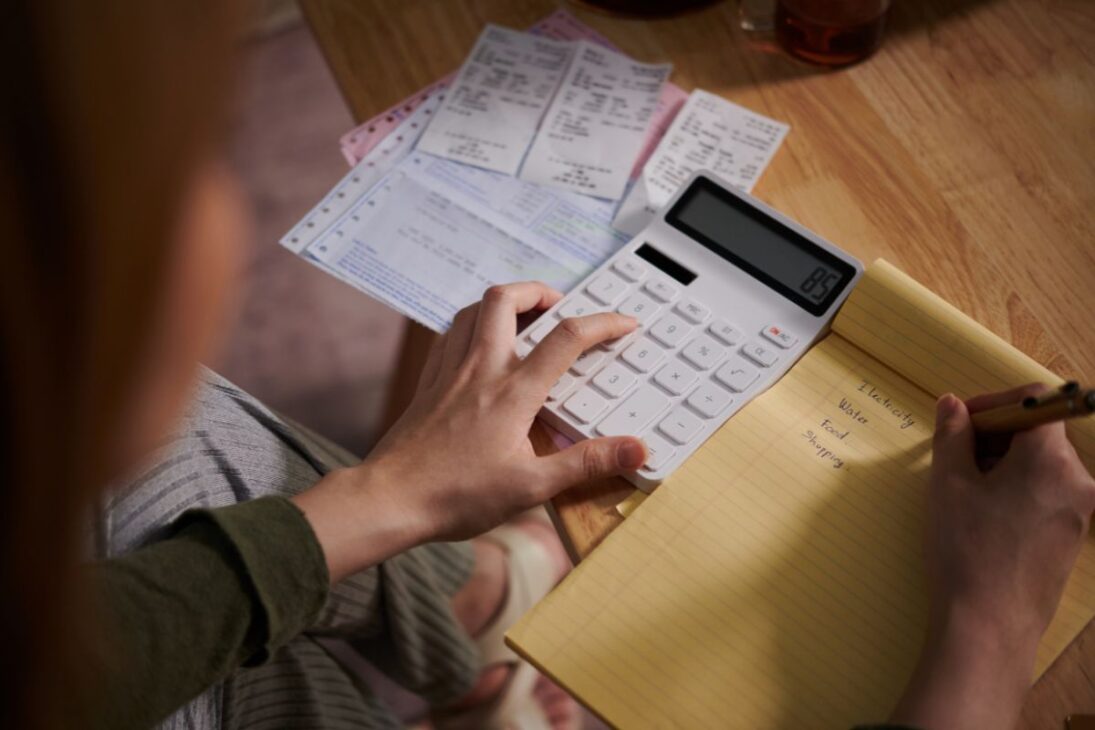

La pregunta “¿se puede juntar R$ 30 mil en 12 meses?” tiene respuesta directa: sí, es posible siempre que haya planificación. Especialistas en finanzas personales destacan que la clave está en conocer bien la propia realidad, recortar excesos e invertir estratégicamente.

Para algunos, la meta exige ahorrar más de R$ 2 mil por mes. Para otros, será necesario extender el plazo o ajustar el objetivo. A continuación, mostramos simulaciones reales, porcentajes ideales de economía y aplicaciones recomendadas para metas a corto plazo.

Haz un diagnóstico financiero antes de todo

Según el planificador financiero Jeff Patzlaff, el primer paso es hacer un “rayos-X” completo de la vida financiera. Eso incluye:

-

El gobierno pide a la Receita Federal un nuevo sistema para automatizar la declaración del impuesto sobre la renta, reduciendo errores, tiempo y burocracia para millones de brasileños.

-

Pix parcelado, Pix internacional y pago por aproximación sin internet: el Banco Central reveló las novedades que están llegando para la herramienta que ya es utilizada por casi todos los adultos en Brasil.

-

Mercado Libre acaba de comenzar a vender medicamentos con entrega en hasta tres horas en tu puerta, y esta jugada puede cambiar completamente la forma en que los brasileños compran medicamentos en el día a día.

-

En Dubái, la creciente tensión de la guerra en Oriente Medio hace que los superricos abandonen el Golfo y dirijan sus fortunas hacia un nuevo refugio financiero en Asia.

- identificar todas las fuentes de ingresos;

- revisar gastos fijos y variables;

- eliminar deudas, especialmente las con intereses altos.

“Ningún plan de ahorro funciona con deudas activas. Antes de ahorrar, es necesario limpiar el terreno”, afirma el especialista a InfoMoney.

¿Cuánto ahorrar por mes?

Una regla común en finanzas es la 50/30/20:

- 50% de los ingresos para gastos esenciales;

- 30% para estilo de vida;

- 20% para inversiones.

Con base en esta lógica, una persona que gana R$ 12.145 por mes (alrededor de ocho salarios mínimos) puede ahorrar cerca de R$ 2.429 mensuales, llegando a R$ 30 mil en un año.

Si los ingresos son menores, la recomendación es ajustar el plan: ampliar el plazo o reducir la meta inicial para evitar frustraciones.

¿Dónde invertir para llegar a R$ 30 mil?

Con la tasa Selic en un nivel elevado, la mejor estrategia implica renta fija y liquidez adecuada. Ve los productos indicados:

- Tesouro Selic: seguridad y liquidez diaria;

- CDBs con 100% del CDI o más: buen rendimiento para 12 meses;

- LCIs y LCAs: exentas de impuesto a la renta;

- Fondos DI con tasa baja: alternativa conservadora.

Según simulación de InfoMoney, aportes mensuales de R$ 2.500 en activos con rendimiento de 0,9% al mes (neto) sumarían cerca de R$ 31 mil en 12 meses.

Acciones, criptomonedas y fondos volátiles no son recomendados, ya que el riesgo de pérdidas es alto a plazos cortos.

¿Y si no se puede alcanzar los R$ 30 mil?

Fracasar en la meta no significa fracasar en el plan. Es posible dividir el objetivo, como juntar R$ 10 mil cada 4 meses, o usar una estrategia progresiva, comenzando con aportes menores y aumentando con el tiempo.

Lo más importante es mantener el enfoque y tener un motivo claro para ahorrar. Jeff Patzlaff refuerza: “Visualizar el propósito de este ahorro aumenta el compromiso y evita abandonos.” Se puede juntar R$ 30 mil en 12 meses, sí — siempre que el plan esté alineado a tu realidad. Con organización, recortes de gastos innecesarios y buenas inversiones, el objetivo se vuelve palpable.

¿Ya has intentado hacer un plan así? ¿Cuál es tu mayor dificultad para ahorrar? ¡Comparte en los comentarios!

-

Uma pessoa reagiu a isso.