Portugués

Portugués  Inglés

Inglés  Español

Español

Los acreedores aprueban la recuperación judicial convertida en quiebra tras años sin operación, activos insuficientes y un pasivo billonario que amenaza a más de 300 acreedores del agronegocio

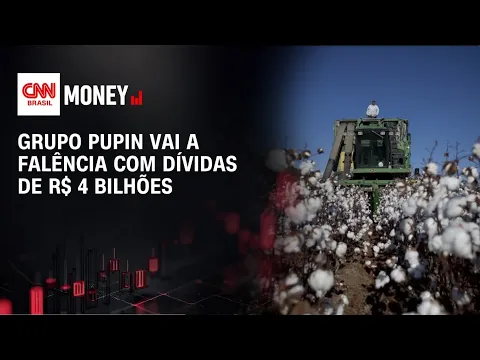

El Grupo Pupim, que alguna vez fue uno de los mayores productores de algodón de Brasil, llega a su fin con la recuperación judicial convertida en quiebra después de casi una década en crisis, sin poder retomar las operaciones ni honrar el plan aprobado en asamblea. La decisión de los acreedores cierra la trayectoria del conglomerado que un día fue símbolo de expansión del agronegocio en Mato Grosso y hoy es recordado por el agujero que puede alcanzar los R$ 6 mil millones.

En el centro del proceso está la recuperación judicial convertida en quiebra por falta de viabilidad económica, incapacidad operacional y un desajuste evidente entre activos y deudas.

La empresa no opera desde 2019, no cuenta con la estructura mínima de maquinaria y personal para volver al campo y acumula deudas fiscales y privadas que, incluso con descuentos y renegociaciones, no encajan en la realidad de los bienes disponibles.

-

El instituto que formó a los mayores ingenieros aeronáuticos de Brasil acaba de ganar su primer campus fuera de São Paulo después de 75 años: el ITA Ceará tendrá R$ 445 millones, cursos inéditos de energía y sistemas, y el inicio de las clases está previsto para 2027.

-

Luciano Hang, dueño de Havan, va a Juiz de Fora tras la tragedia de febrero, lleva R$ 1 millón, entrega tarjetas de R$ 2.000 y dona hasta R$ 15.000 a las víctimas de la región.

-

El pasaporte brasileño permite vivir legalmente en decenas de países sin necesidad de visa previa y la mayoría de los brasileños ni siquiera sabe que puede solicitar residencia directamente al llegar a naciones de América del Sur, África e incluso de Europa.

-

Petrobras envía un mensaje a los camioneros brasileños tras el colapso del combustible y revela un plan para tener diésel 100% nacional.

El resultado es un caso emblemático para todo el sector del algodón y para el agronegocio que recurre a la recuperación judicial como último intento de supervivencia.

Del auge como «rey del algodón» al colapso financiero

Durante muchos años, el Grupo Pupim fue sinónimo de escala. El empresario José Pupim llegó a ser llamado «rey del algodón», con más de 100 mil hectáreas sembradas en Mato Grosso y una estructura que lo colocaba entre los gigantes del sector.

La estrategia era agresiva: expansión de área, solicitud de crédito en gran volumen y fuerte exposición a las fluctuaciones del mercado.

Aún en 2014, antes incluso de la solicitud formal de recuperación, la señal de alerta se hizo evidente.

Una finca de alrededor de 45 mil hectáreas en Paratinga, Mato Grosso, fue tomada en la ejecución de garantías vinculadas a un préstamo de aproximadamente 100 millones de dólares.

A partir de ahí, el engranaje comenzó a trabarse. En 2015 llegó la solicitud de recuperación judicial, homologada solo en 2017, ya con un pasivo superior a R$ 1 mil millones.

A partir de este punto, la historia pasa a ser la de muchas empresas en crisis: alta deuda, renegociación constante y operación debilitada. En lugar de recuperarse, el grupo siguió acumulando compromisos y alejándose de la capacidad real de pago.

Cómo la deuda creció hasta el punto de ruptura

El plan original de recuperación judicial del Grupo Pupim intentó organizar un pasivo que ya superaba R$ 1 mil millones. A lo largo de los años, sin embargo, la empresa tomó nuevos préstamos para intentar mantener alguna actividad, sumando aproximadamente más R$ 1 mil millones en deudas adicionales.

Un estudio reciente accedido por los acreedores estimó el pasivo en torno a R$ 4,5 mil millones, con más de 300 acreedores involucrados. El mismo informe apunta que, si decisiones anteriores que concedieron descuentos en deudas son revisadas, el monto total puede acercarse a R$ 6 mil millones.

Del otro lado de la cuenta, está la insuficiencia de activos. Incluso considerando la venta de todos los bienes a valor de mercado, la estimación gira en torno a R$ 2 mil millones a R$ 3 mil millones.

Estos valores serían suficientes para saldar a los acreedores extraconcursales, créditos laborales y alrededor del 80% de los acreedores con garantía real, dejando una parte relevante descubierta.

En paralelo, la empresa dejó de operar de hecho. Desde 2019 no hay actividad productiva consistente, ni estructura agrícola que permita una reanudación robusta. Sin producción, no hay generación de caja, y sin caja no hay forma de sostener un plan de recuperación judicial que dependa de flujo operacional.

El papel del gobierno de Mato Grosso y el giro hacia la quiebra

El punto de inflexión reciente llegó cuando el gobierno de Mato Grosso, también acreedor, pidió que la recuperación judicial se convirtiera en quiebra.

El argumento central fue la acumulación de deudas fiscales no pagadas y el hecho de que el propio grupo no había cumplido con el plan de refinanciamiento que él mismo propuso.

Ante este escenario, los acreedores se reunieron y aprobaron la recuperación judicial convertida en quiebra, reconociendo que ya no había condiciones objetivas de reestructuración.

La compañía no tenía más capacidad de reanudación operacional, ni condiciones de honrar el plan ajustado en 2023, que había incorporado nuevas deudas y extendido plazos.

Entre los acreedores están bancos como Banco do Brasil, Banco Votorantim y Banco ABC, empresas de insumos como Syngenta, Bayer, FMC y Mosaic, además de semilleras y grandes trading como Cargill.

Es una cadena completa del agronegocio impactada por un único colapso, desde el financiamiento hasta la producción, pasando por la industria de insumos y la comercialización internacional.

Recuperación judicial convertida en quiebra: qué sucede con los acreedores

Con la recuperación judicial convertida en quiebra, el proceso cambia de naturaleza. Deja de ser un esfuerzo de reestructuración para convertirse en una liquidación organizada de activos. Un administrador judicial será responsable de levantar bienes, organizar lotes de venta, priorizar pagos según el orden legal y tratar de maximizar el retorno para cada clase de acreedor.

En la práctica, esto significa que:

Los acreedores laborales tendrán prioridad dentro de los límites establecidos en la ley.

Los acreedores con garantía real, como los bancos que poseen fincas y maquinaria en hipoteca o prenda, deben recuperar una parte relevante del valor adeudado, aunque no de forma integral.

Los demás acreedores quirografarios, que no poseen garantías específicas, tienden a recibir solo una fracción o incluso nada, dependiendo del valor efectivamente recaudado con la venta de los activos.

El propio estudio que fundamentó la decisión advierte que, incluso con la venta de todo a valor de mercado, no todos los acreedores serán pagados, lo que refuerza la gravedad del caso.

Un caso emblemático para el agronegocio y para futuras recuperaciones

El caso Pupim no es solo una historia de un grupo que quiebra. Se convierte en un precedente relevante en recuperaciones judiciales de productores rurales y grupos del agronegocio. A lo largo del proceso, hubo discusiones sobre deudas contraídas antes de la constitución formal de la empresa, sobre la inclusión de pasivos en el cuadro general de acreedores y sobre la propia estructura jurídica utilizada para solicitar recuperación.

Estos debates ayudaron a moldear cómo la Justicia y el mercado comenzaron a mirar las recuperaciones judiciales en el agro, especialmente cuando involucran personas físicas y estructuras societarias creadas poco antes de la solicitud. Es un recordatorio de que la ingeniería jurídica no sustituye la viabilidad económica.

Al mismo tiempo, el caso muestra los riesgos de un modelo basado en intensa apalancamiento, expansión acelerada y alta exposición al crédito. Cuando el ciclo de precios ayuda, todo parece sostenible. Cuando el mercado gira, la estructura se desploma con fuerza.

Para el sector, queda aún una alerta adicional. La actual ola de recuperaciones judiciales en el agronegocio ocurre en un contexto diferente, con crisis de márgenes, alto costo financiero y volatilidad global.

No hay garantía de que grupos que hoy entran en recuperación no puedan, en algunos años, enfrentar el mismo desenlace de recuperación judicial convertida en quiebra si no hay un ajuste profundo en la gestión, la gobernanza y la prudencia financiera.

Al final, el Grupo Pupim deja de existir como potencia del algodón y pasa a ser un estudio de caso. De ex-gigante del campo a símbolo de riesgo de crédito, la trayectoria muestra que la escala sin sostenibilidad financiera puede convertirse, rápidamente, en un problema de miles de millones para toda la cadena.

¿Y tú, crees que la recuperación judicial aún funciona como un instrumento eficaz para salvar empresas del agronegocio o muchos casos solo están postergando una quiebra inevitable?

Seja o primeiro a reagir!