Portugués

Portugués  Inglés

Inglés  Español

Español

Cómo Dividir un Salario de R$ 3 Mil de Forma Simple: Ve Cuánto Destinar para Cuentas Fijas, Ocio, Emergencias e Inversiones.

Con el costo de vida subiendo y el presupuesto ajustado, entender cómo dividir un salario de R$ 3 mil puede hacer toda la diferencia al final del mes.

La propuesta a continuación presenta una división práctica que puede ayudar en la organización financiera, destacando gastos fijos, variables y el inicio de la construcción de un fondo de emergencia.

La estrategia sigue una lógica simple. Primero, separar lo esencial, como cuentas, supermercado y alquiler. Después, prever los gastos que varían conforme al mes.

-

El instituto que formó a los mayores ingenieros aeronáuticos de Brasil acaba de ganar su primer campus fuera de São Paulo después de 75 años: el ITA Ceará tendrá R$ 445 millones, cursos inéditos de energía y sistemas, y el inicio de las clases está previsto para 2027.

-

Luciano Hang, dueño de Havan, va a Juiz de Fora tras la tragedia de febrero, lleva R$ 1 millón, entrega tarjetas de R$ 2.000 y dona hasta R$ 15.000 a las víctimas de la región.

-

El pasaporte brasileño permite vivir legalmente en decenas de países sin necesidad de visa previa y la mayoría de los brasileños ni siquiera sabe que puede solicitar residencia directamente al llegar a naciones de América del Sur, África e incluso de Europa.

-

Petrobras envía un mensaje a los camioneros brasileños tras el colapso del combustible y revela un plan para tener diésel 100% nacional.

Por último, destinar una parte, aunque pequeña, para el futuro. Esto incluye un fondo de emergencia y, posteriormente, inversiones.

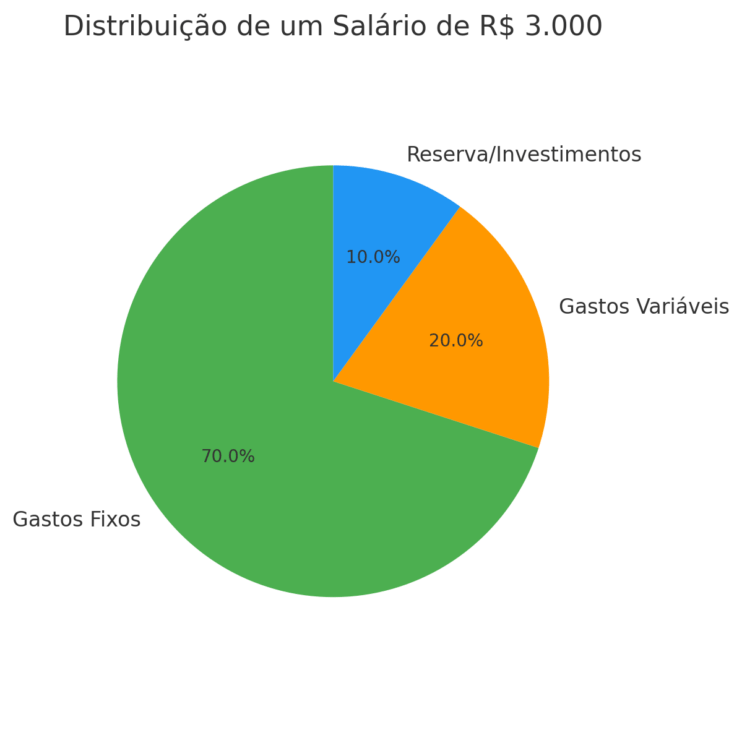

Gastos Fijos: El Mayor Peso del Presupuesto

La mayor parte del salario debe ser dedicada a los gastos fijos. Ellos representan los gastos que no cambian con frecuencia y son esenciales para el mantenimiento de la vida diaria.

En este ejemplo, la recomendación es usar 70% del salario, lo que equivale a R$ 2.100, para estos gastos.

Dentro de esta categoría, entran cuentas de luz, agua, alquiler, transporte, supermercado y otros compromisos mensuales que no pueden ser evitados.

Son gastos que exigen prioridad y, muchas veces, ya llegan con vencimiento definido. Justamente por eso, necesitan estar en la parte superior de la lista.

Aunque parezca pesado, reservar esta cantidad ayuda a garantizar estabilidad. Al saber que esta parte está comprometida, es más fácil visualizar lo que sobra y planificar los otros gastos con más claridad. Es la base para no entrar en números rojos antes del fin del mes.

Gastos Variables: Lo Que Cambia Cada Mes

La segunda parte del presupuesto involucra los llamados gastos variables. En este ejemplo, representan 20% del salario, es decir, R$ 600.

Aquí entran los gastos relacionados con el ocio, servicios de streaming y también las llamadas «tonterías» – compras por impulso, salidas, comidas fuera de casa, entre otros.

Estos gastos son importantes para mantener la calidad de vida y el bienestar, pero deben ser controlados.

Sin límite, pueden comprometer el presupuesto e impedir la formación de un fondo o el pago de cuentas esenciales.

Dentro de este grupo también están los gastos no previstos. Una reparación inesperada, una consulta médica fuera de lo planeado o cualquier emergencia que exija un desembolso rápido.

Por eso, aunque sean variables, estos gastos deben ser monitoreados de cerca. Un buen consejo es anotar todo lo que se gaste en esta categoría, para evitar sorpresas al final del mes.

Fondo de Emergencia e Inversión: Pensar en el Futuro

Por último, el 10% restante del salario, que corresponde a R$ 300, debe ser destinado a la construcción de un fondo de emergencia. Este es el paso que muchas personas ignoran, pero que hace toda la diferencia en el mediano y largo plazo.

El fondo de emergencia funciona como un colchón financiero. Sirve para cubrir imprevistos sin que sea necesario recurrir a préstamos o deudas.

Pueden ser un despido, un problema de salud o cualquier situación que afecte los ingresos o exija un gasto inmediato.

La orientación es empezar despacio, con lo que sea posible, y mantener regularidad. El monto acumulado debe llegar, idealmente, a una cantidad que cubra entre tres a seis meses de gastos fijos. En el caso del ejemplo, esto significaría guardar entre R$ 6.300 y R$ 12.600.

Solo después de completar este fondo es que los R$ 300 mensuales pueden ser redirigidos a inversiones. El objetivo aquí es hacer que el dinero rinda, creando nuevas fuentes de seguridad para el futuro. Es en este momento que se comienza a hablar de aplicaciones financieras.

La Importancia del Control

Aunque sea solo un ejemplo, este modelo de división de salario ayuda a crear un punto de partida. La propuesta aquí es clara: entender a dónde va el dinero. Cada persona tiene una realidad diferente, pero el concepto se aplica a cualquier nivel salarial.

Saber cuánto se gasta en cuentas, cuánto va para el ocio y cuánto es posible ahorrar es el primer paso para una vida financiera equilibrada. Muchos no saben exactamente cuánto gastan en aplicaciones, comidas fuera o pequeñas compras, lo que perjudica el control total del presupuesto.

Otro punto importante es tener disciplina. No sirve de nada hacer una hoja de cálculo o seguir una división ideal solo por un mes. El control debe ser continuo. Pequeños cambios de hábitos, como evitar compras por impulso y cancelar servicios poco utilizados, ya ayudan a mantener el equilibrio.

La Personalización es Esencial

Cada realidad exige ajustes. No siempre será posible seguir al pie de la letra la división de 70%, 20% y 10%. Lo importante es entender la lógica y adaptar conforme a las necesidades y posibilidades.

Hay meses en que los gastos variables pueden ser menores, abriendo espacio para ahorrar más. En otros, las emergencias pueden exigir ajustes.

Lo más relevante es tener conciencia de cada gasto. La división propuesta funciona como una referencia simple, que puede ser adaptada. Lo importante es mantener una visión atenta y buscar equilibrio, sin descuidar el ocio, pero también sin comprometer el futuro.

Saber administrar el salario de R$ 3 mil no es solo una cuestión de números. Es un ejercicio de conciencia y responsabilidad.

Aunque con poco, es posible empezar a construir un fondo, evitar deudas y mejorar la relación con el dinero. Y todo comienza con una simple pregunta: ¿a dónde está yendo mi dinero?

Seja o primeiro a reagir!