Portugués

Portugués  Inglés

Inglés  Español

Español

Bancos Centrales Compraron 863 Toneladas de Oro en 2025. Polonia Lideró, Brasil Volvió al Mercado y China Mantuvo Compras. Entiende los Números.

En 2025, el mercado global de oro registró un movimiento que, a pesar de ser poco visible fuera de los círculos especializados, conlleva implicaciones profundas para el sistema financiero internacional. A pesar de que el metal se negoció en niveles récord a lo largo del año, los bancos centrales continuaron acumulando oro a gran escala, cerrando el período con 863,3 toneladas de compras netas. El número, consolidado por el World Gold Council (WGC), confirma que la búsqueda de activos físicos sigue siendo una estrategia clave de diversificación y protección en un entorno marcado por tensiones geopolíticas, inflación persistente e incertidumbres monetarias.

Aunque inferior a los volúmenes excepcionales por encima de 1.000 toneladas observados en 2022, 2023 y 2024, el resultado de 2025 se mantiene muy por encima de la media histórica de la década anterior, cuando las compras anuales giraban en torno de 400 a 500 toneladas. En términos prácticos, se trata de la consolidación de un nuevo nivel estructural para la demanda oficial de oro, no de un pico puntual.

Los Números Globales que Explican la Virada

Los datos de Gold Demand Trends muestran que el cuarto trimestre de 2025 concentró cerca de 230 toneladas de las compras oficiales, indicando que el apetito de los bancos centrales no disminuyó a pesar del alto precio del metal.

-

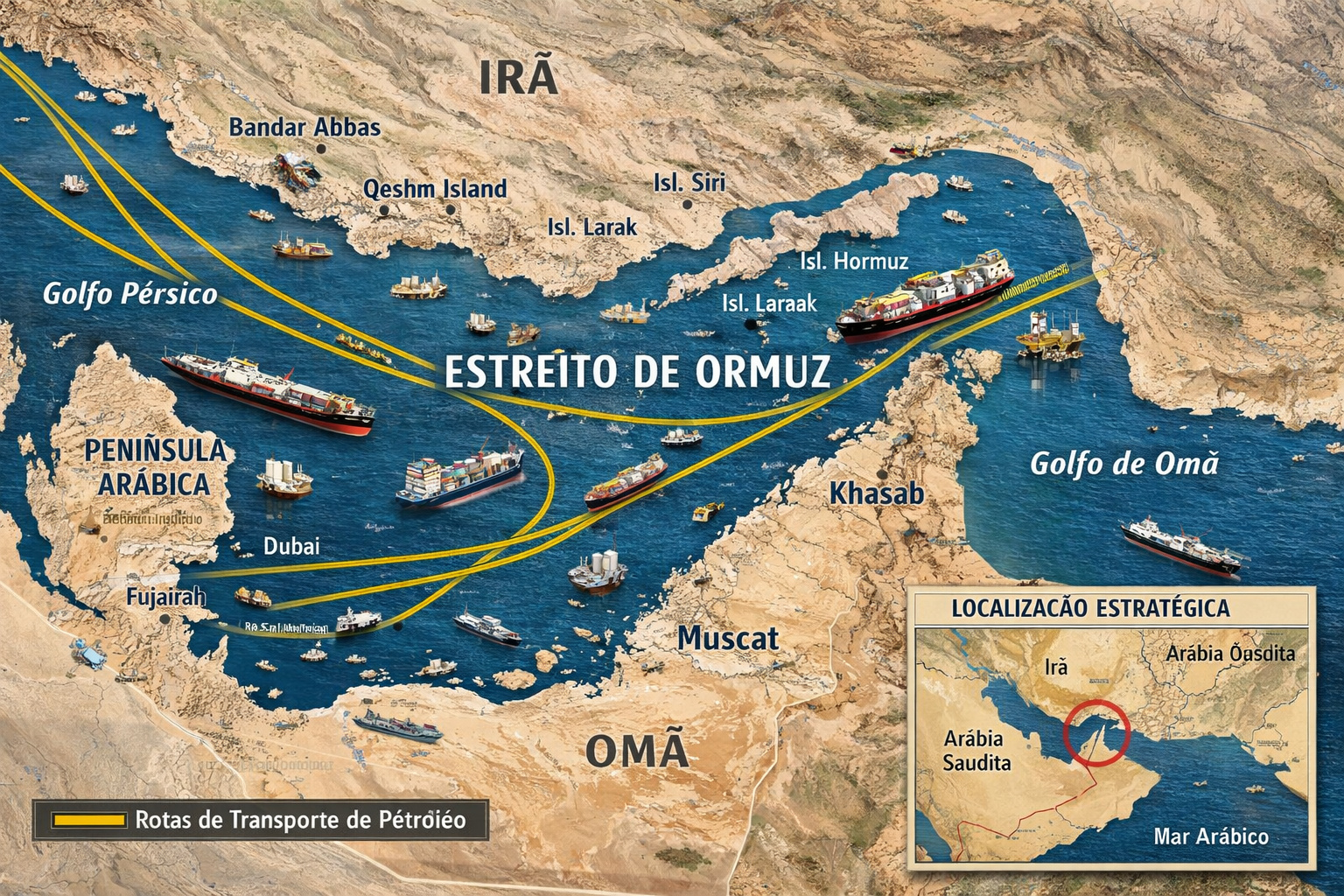

Cúpula global con más de 40 países presiona a Irán por el bloqueo en el Estrecho de Ormuz y alerta sobre el impacto directo en el petróleo, los alimentos y la economía mundial.

-

Rusia rompió el bloqueo marítimo de Estados Unidos para enviar petróleo a Cuba y ahora ya carga un segundo barco mientras Trump dice que «Cuba es la próxima» en una posible acción militar contra la isla.

-

España desafía a EE. UU. y cierra el espacio aéreo para operaciones contra Irán, elevando la tensión global y provocando una amenaza de ruptura comercial.

-

Mientras ningún otro país fabrica tanques en América Latina, Argentina activa el TAM 2C-A2 y plantea una curiosidad sobre el atraso tecnológico de la región.

A lo largo del año, decenas de instituciones monetarias participaron del movimiento, pero un grupo reducido de países respondió por la mayor parte del volumen adquirido.

Este comportamiento confirma un cambio que se viene perfilando desde 2022: el oro volvió a ocupar un papel central en la composición de las reservas internacionales, no como alternativa especulativa, sino como instrumento de reducción de riesgo sistémico.

La propia entidad destaca que el nivel de compras observado desde 2022 representa el más alto desde el fin del patrón oro y de la Guerra Fría.

Polonia Lidera y Transforma Oro en Política de Seguridad Nacional

El caso más emblemático de 2025 fue el de Polonia. El banco central del país añadió 102 toneladas a sus reservas a lo largo del año, convirtiéndose en el mayor comprador oficial del mundo en el período.

Con esto, el total de oro bajo custodia del país se acercó a 550 toneladas, elevando la participación del metal a cerca de 28% de las reservas internacionales.

Más relevante que el número absoluto fue el discurso institucional que acompañó el movimiento. Autoridades del banco central polaco declararon públicamente la intención de ampliar aún más el stock de oro, con metas a largo plazo que pueden llevar al país a niveles cercanos a 700 toneladas, asociando explícitamente el metal a la seguridad económica y financiera nacional.

Este tipo de posicionamiento indica que, para algunos países europeos, el oro volvió a ser visto como un pilar estratégico frente a un escenario de inestabilidad regional y global.

Brasil Retorna al Mercado y Refuerza Diversificación de Reservas

Otro destaque de 2025 fue el retorno de Brasil a las compras oficiales de oro. Tras un período sin adquisiciones relevantes desde 2021, el Banco Central brasileño volvió al mercado entre septiembre y noviembre, acumulando cerca de 43 toneladas en solo tres meses. Con esto, las reservas nacionales pasaron a girar en torno de 172 toneladas.

A pesar del volumen expresivo en corto espacio de tiempo, el oro aún representa una porción relativamente modesta de las reservas brasileñas, estimada en aproximadamente 7%.

Esto indica que el movimiento no apunta a un cambio radical de política monetaria, sino a un ajuste estratégico orientado a la diversificación de activos y a la reducción de la dependencia exclusiva de monedas fiduciarias y deuda soberana extranjera.

China, Turquía y la Continuidad del Movimiento Asiático

China mantuvo su estrategia de compras graduales en 2025. Según los datos oficiales compilados por el WGC, el país añadió cerca de 27 toneladas a lo largo del año, elevando sus reservas totales a poco más de 2.300 toneladas.

Aunque el ritmo ha sido más moderado que en años anteriores, la continuidad de las adquisiciones refuerza la lectura a largo plazo: el oro sigue siendo un componente estructural de la política de reservas china.

Turquía también figuró entre los compradores relevantes, incluso en medio de desafíos macroeconómicos internos. El banco central turco continuó utilizando el oro como instrumento de estabilización y protección contra la volatilidad cambiaria, manteniendo al país entre los principales acumuladores oficiales del metal.

Oro Caro, Pero Aún Estratégico

Uno de los puntos centrales para entender 2025 es la relación entre precio y comportamiento institucional. El oro pasó buena parte del año renovando máximas históricas, lo que naturalmente impuso cautela a los bancos centrales.

El propio World Gold Council observa que el ritmo de compras fue parcialmente moderado por la valorización del metal, ya que el aumento de precios eleva automáticamente el valor de las reservas existentes.

Aún así, el hecho de que las adquisiciones se hayan mantenido elevadas indica que los bancos centrales no ven el oro solo como oportunidad de precio, sino como seguro estratégico.

A diferencia de los inversores privados, estas instituciones no buscan retorno a corto plazo, sino estabilidad, liquidez en crisis extremas y protección contra riesgos sistémicos, incluyendo sanciones financieras y choques monetarios.

Relación con el Dólar y el Sistema Monetario Internacional

El aumento de la participación del oro en las reservas globales no significa, necesariamente, el abandono del dólar o de otras monedas fuertes. Lo que los datos muestran es un rebalanceo gradual, en el cual los activos físicos recuperan el espacio perdido en las últimas décadas.

Según análisis del propio WGC y de agencias como Reuters, la participación del oro en las reservas internacionales avanza hacia niveles observados a inicios de los años 1990, periodo marcado por transiciones geopolíticas y monetarias relevantes.

En este contexto, el oro funciona como activo neutro, sin emisor soberano, aceptado globalmente y con un historial de preservación de valor en escenarios de crisis. Para países emergentes y economías expuestas a riesgos externos, esta característica se ha vuelto especialmente atractiva tras 2022.

Comparación con Ciclos Anteriores de Acumulación

Históricamente, grandes ciclos de compra de oro por bancos centrales suelen coincidir con momentos de ruptura o reconfiguración del sistema internacional. El patrón observado desde 2022, y confirmado en 2025, presenta paralelos con períodos como el poscrisis del petróleo en los años 1970 y la transición del fin de la Guerra Fría.

La diferencia actual radica en la simultaneidad global del movimiento. En lugar de decisiones aisladas, hay un conjunto amplio de países, de diferentes regiones, reforzando sus stocks de forma coordinada, aunque no formalmente articulada. Este patrón sugiere que la confianza exclusiva en monedas fiduciarias ha pasado a ser vista como un riesgo concentrado.

Lo que Observar a Partir de 2026

Los datos de 2025 consolidan una tendencia, pero no cierran el debate. Para los próximos años, los analistas siguen tres factores principales: la continuidad de las compras oficiales en niveles elevados, el discurso público de los bancos centrales sobre el papel del oro y la relación entre nuevas crisis geopolíticas y la aceleración de las adquisiciones.

Si el comportamiento observado desde 2022 se mantiene, el oro tiende a permanecer como uno de los principales activos estratégicos del sistema financiero internacional, junto a monedas fuertes y, cada vez más, a recursos físicos considerados críticos.

Oro como Eje entre Reservas Financieras y Poder Real

Al observar el movimiento de los bancos centrales en 2025, queda claro que el oro volvió a ocupar un espacio que va más allá de la contabilidad financiera. Se conecta directamente al debate más amplio sobre soberanía económica, seguridad nacional y control de activos reales.

Así como los minerales críticos han comenzado a ser tratados como instrumentos de poder industrial y geopolítico, el oro re-asume su papel histórico como ancla silenciosa de la confianza entre Estados.

El año 2025 no marcó el inicio de este cambio, sino que confirmó que ya está en curso.

-

-

2 pessoas reagiram a isso.