Portugués

Portugués  Inglés

Inglés  Español

Español

Mensajes alarmistas sobre deudas inexistentes provocan reacciones emocionales rápidas y aumentan el riesgo de perjuicio financiero

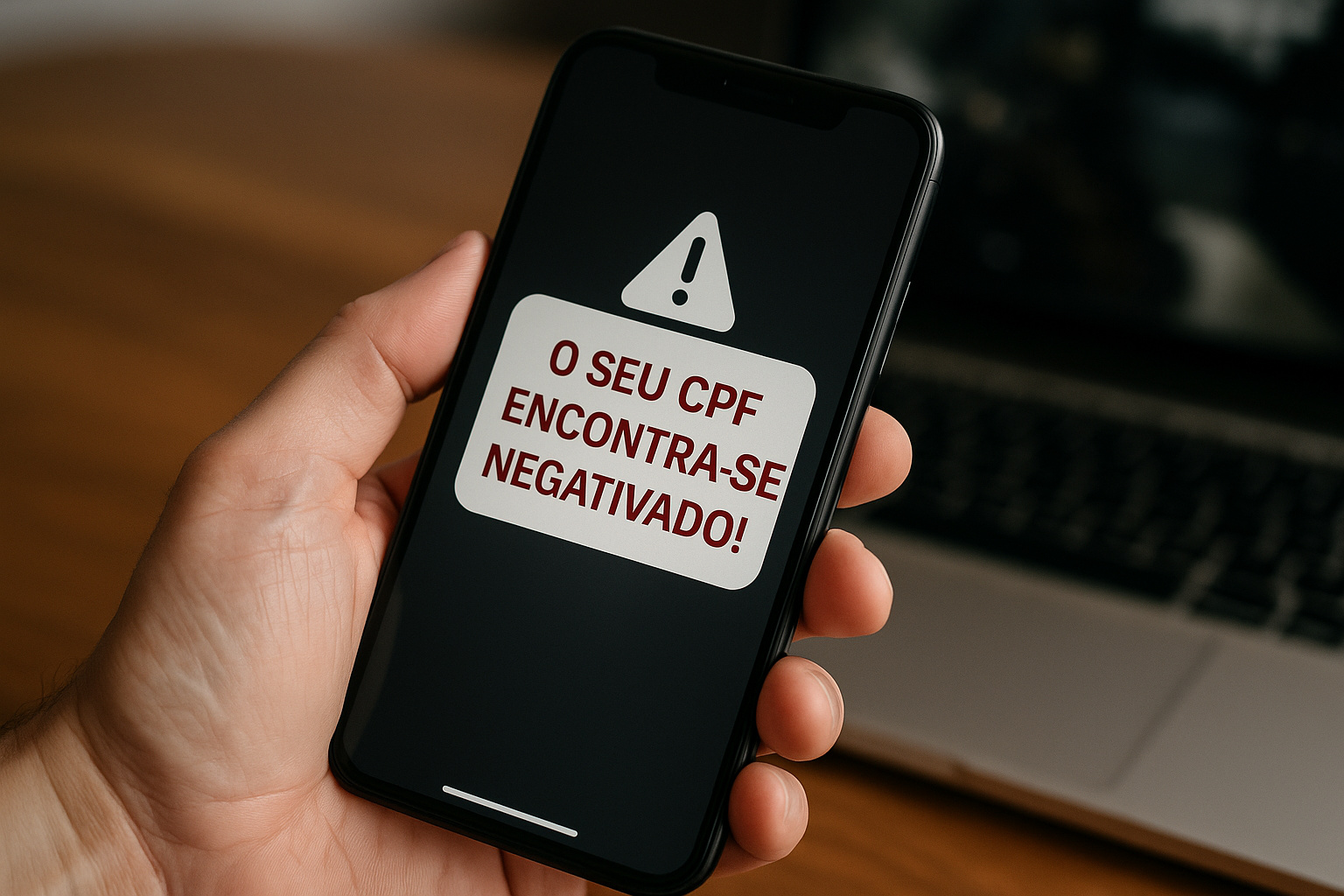

Un esquema de fraude que ganó fuerza a partir de 2023 y se intensificó a lo largo de 2024 y 2025 ha comenzado a preocupar a autoridades, consumidores e instituciones financieras en todo el país. El llamado golpe del nombre sucio utiliza mensajes inesperados sobre CPF negativado, deudas desconocidas o restricciones inminentes para provocar miedo inmediato. La estrategia explora la ansiedad financiera y lleva a muchas personas a actuar rápidamente, sin verificar la veracidad de la información recibida. Este comportamiento impulsivo, por lo tanto, se convierte en el principal aliado de los criminales.

Cómo se aplica el golpe del nombre sucio en la práctica

El primer contacto suele ocurrir por WhatsApp, SMS, correo electrónico o llamada telefónica, siempre de forma inesperada. El mensaje informa sobre la existencia de una deuda pendiente o alerta sobre la inclusión del nombre de la víctima en organismos de protección al crédito. A continuación, el texto adopta un tono urgente y alarmista, mencionando bloqueo de CPF, negativación inmediata o incluso supuestas acciones judiciales. De esta manera, el golpe crea un escenario de presión que dificulta el análisis racional de la situación.

La estrategia emocional aumenta la tasa de éxito del fraude

El miedo de quedar con el nombre sucio afecta directamente la sensación de seguridad financiera. Crédito, reputación y acceso a servicios esenciales son temas sensibles para la mayoría de las personas. Por eso, al recibir este tipo de aviso, muchas víctimas priorizan resolver el problema rápidamente. Como consecuencia, dejan de verificar el origen del cobro, lo que amplía el riesgo de caer en el golpe y realizar pagos indebidos.

-

La ley del silencio dejará de ser a las 22h a partir de junio con una nueva regla válida durante la Copa de 2026.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

Disparadores psicológicos utilizados por los criminales

Para reducir el sentido crítico de la víctima, los estafadores combinan diferentes disparadores emocionales ya conocidos. Entre los principales, destacan la urgencia, con plazos cortos para el pago, la autoridad, al citar bancos u organismos como Serasa y SPC Brasil, y la amenaza, con bloqueo, protesta o acción judicial. Esta combinación de presión y miedo crea un ambiente propicio al error e induce decisiones precipitadas.

Indicios que ayudan a identificar cobros falsos

Aún cuando el mensaje parece convincente, algunos signos revelan la fraude. Los más comunes incluyen pedidos de pago vía Pix o enlaces directos, contactos realizados fuera de canales oficiales, mensajes genéricos sin datos detallados, presión para resolver de inmediato y sitios con dominios parecidos, pero no oficiales. Además, es importante reforzar que los organismos de protección al crédito no realizan cobros por WhatsApp con enlaces de pago.

Orientaciones al recibir aviso de CPF negativado

Al recibir un mensaje de este tipo, la principal recomendación es mantener la calma. No hacer clic en enlaces, no informar CPF ni datos bancarios y no realizar pagos inmediatos reduce significativamente el riesgo de perjuicio. La consulta debe hacerse exclusivamente en sitios o aplicaciones oficiales. Si alguna pago ya ha sido realizado, la orientación es buscar el banco de inmediato y registrar un boletín de ocurrencia. Recomendaciones reforzadas por entidades como la Febraban y organismos de defensa del consumidor a lo largo de 2024 destacan que la información y la precaución siguen siendo las principales formas de protección.

Ante el aumento de este tipo de fraude y el uso creciente de mensajes digitales para engañar a los consumidores, ¿hasta qué punto la atención redoblada puede ser decisiva para evitar perjuicios financieros?

Seja o primeiro a reagir!