Portugués

Portugués  Inglés

Inglés  Español

Español

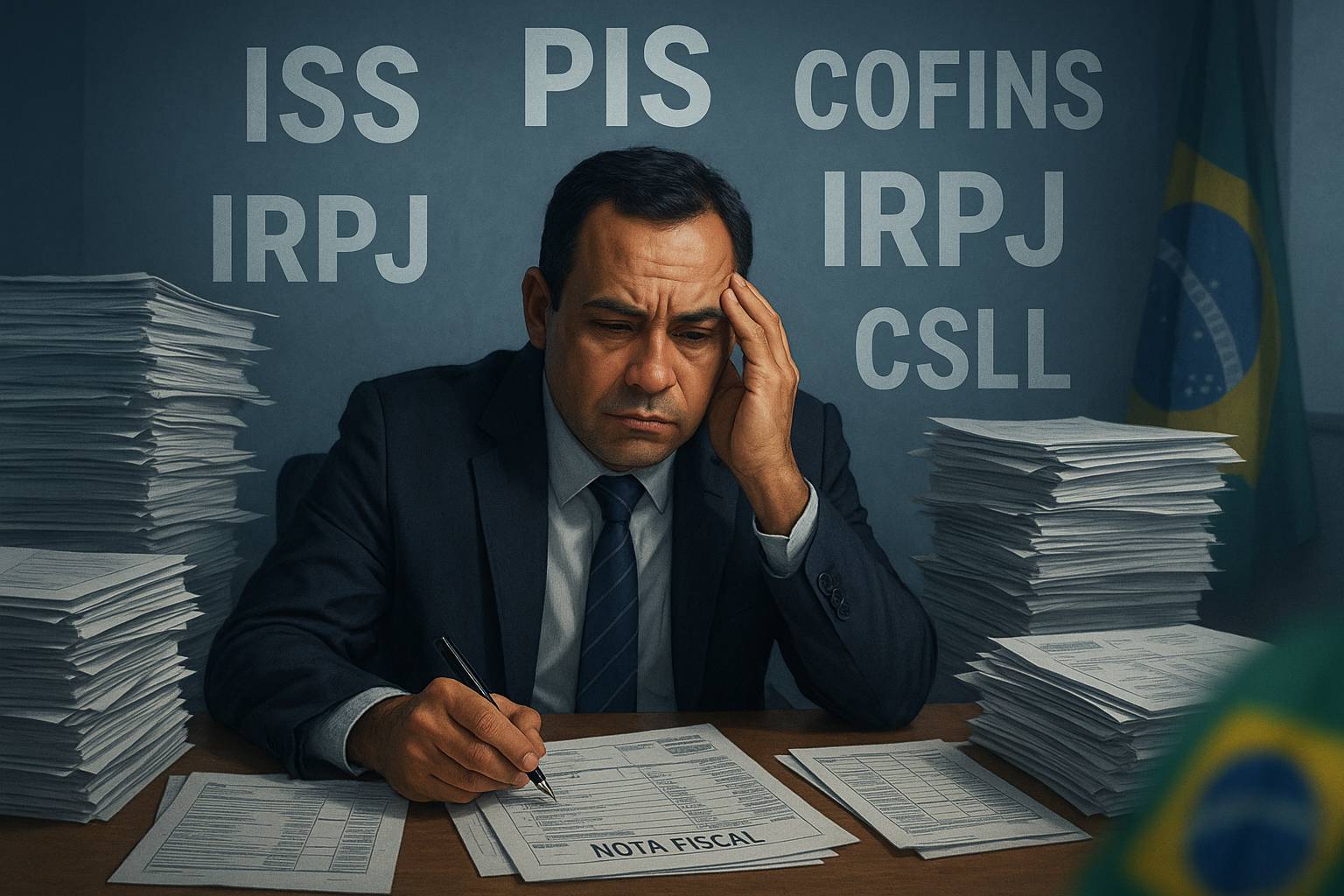

Descubra cuánto su empresa realmente entrega al gobierno — y cómo cada impuesto afecta su lucro

Poca gente se da cuenta, pero el peso tributario de las empresas brasileñas va mucho más allá del simple “nota fiscal + impuesto”. Entre municipio, estado y Unión, cinco tributos moldean el costo de existir: ISS, PIS, COFINS, IRPJ y CSLL.

Cada uno de estos impuestos tiene lógica propia, base de cálculo y excepciones específicas. Todos, juntos, determinan cuánto realmente queda de lucro al final del mes, influyendo en decisiones financieras y estratégicas.

Según la Receita Federal, más del 95% de las empresas brasileñas eligen Lucro Presumido o Simples Nacional, por ser regímenes menos complejos y menos burocráticos que el Lucro Real, que exige una auditoría detallada y controlada.

-

Brasil ignora las amenazas de Trump al BRICS, compra 42 toneladas de oro y reduce la participación del dólar en un 6,45% en las reservas internacionales.

-

Havan compra terreno histórico del fútbol de Blumenau por un valor millonario protegido por cláusula de confidencialidad y ya planea cambiar incluso el trazado de calles para construir una megatienda con estilo enxaimel de 80 millones de reales.

-

Mercado Livre «abre el cofre» y anuncia una inversión récord de R$ 57 mil millones en Brasil en 2026, un valor 50% mayor que el año anterior, con un plan de expansión que incluye 14 nuevos centros logísticos, un total de 42 unidades en el país y la contratación de 10 mil empleados más.

-

Cómo la inversión en tecnología puede revolucionar la economía nacional y ampliar las ganancias industriales, según un estudio que destaca el impacto directo en la productividad, la innovación y la retención de riqueza dentro de Brasil.

ISS – el impuesto que depende de su CEP

El Impuesto sobre Servicios (ISS) es municipal y recae sobre la prestación de servicios listados en la Ley Complementaria nº 116/2003, actualizada por la LC 157/2016, que fijó tasa mínima del 2% y máxima del 5%.

Cada municipio define el porcentaje dentro de este rango. Cuando el servicio es exportado y el resultado se produce fuera del país, el ISS no se cobra, conforme al artículo 2º, párrafo único de la LC 116/2003.

Esto significa que una consultoría brasileña que presta servicios a una empresa extranjera puede estar exenta del ISS, siempre que demuestre que el resultado del trabajo fue realmente disfrutado en el extranjero.

PIS y COFINS – la dupla federal sobre la facturación

Estas contribuciones federales se aplican sobre el facturación bruta y representan una parte significativa de la carga tributaria. La diferencia entre ellas radica en el régimen de auditoría y en la posibilidad de generar créditos fiscales.

Las empresas en Lucro Presumido siguen el régimen cumulativo, pagando 0,65% de PIS y 3% de COFINS sobre la renta total. Por otro lado, las del Lucro Real usan el régimen no acumulativo, con 1,65% y 7,6%, respectivamente.

Bajo el régimen no acumulativo, las empresas pueden generar créditos tributarios sobre insumos, energía eléctrica, alquiler y gastos operativos. Esta compensación reduce el monto a pagar e incentiva el control de costos.

Hay un detalle relevante: los ingresos financieros, como rendimientos y aplicaciones, sufren una tributación de 4,65% en total (0,65% de PIS + 4% de COFINS), conforme al Decreto 8.426/2015.

IRPJ – el corazón del impuesto sobre lucro

El Impuesto sobre la Renta de Personas Jurídicas (IRPJ) tiene una tasa básica del 15% sobre el lucro, con un adicional del 10% sobre la parte que excede R$ 20 mil por mes o R$ 60 mil por trimestre.

De acuerdo con el Reglamento del Impuesto sobre la Renta de 2018 (RIR/2018), el IRPJ puede ser calculado por los regímenes de Lucro Real, Lucro Presumido o Lucro Arbitrado, dependiendo de la estructura contable de la empresa.

El Lucro Real considera el lucro contable ajustado por adiciones y exclusiones legales. Por otro lado, el Lucro Presumido aplica porcentajes fijos sobre la venta bruta, variando de 8% a 32%, según la actividad.

El STJ, en el Tema 1008, decidió en 2024 que el ISS y el ICMS componen la base de cálculo del IRPJ y de la CSLL en el Lucro Presumido, aumentando el valor final de los tributos.

CSLL – la “hermana” del IRPJ

La Contribución Social sobre el Lucro Líquido (CSLL) nació para financiar la seguridad social y acompaña al IRPJ casi integralmente, siguiendo las mismas bases y formas de cálculo.

La tasa estándar es del 9%, pero las instituciones financieras y aseguradoras pagan 15%, conforme la Receita Federal. El cálculo sigue los mismos porcentajes presumidos utilizados para el IRPJ en cada régimen.

En el Lucro Presumido, la base presumida es del 32% de la renta para servicios y 12% para comercio e industria. En el Lucro Real, se aplica directamente sobre el lucro líquido ajustado.

Cómo todo se conecta

El ISS grava el servicio prestado, el PIS y la COFINS gravan la facturación, mientras que el IRPJ y la CSLL gravan el lucro. Juntos, forman el núcleo de la carga empresarial.

La principal diferencia entre Lucro Real y Lucro Presumido está en cómo se calcula el lucro. El primero considera el resultado contable real, mientras que el segundo presume márgenes fijos sobre la facturación.

Las márgenes presumidas están definidas por la Ley nº 9.718/1998 y varían del 8% al 32%, según el sector. Por su parte, el Lucro Real permite deducir gastos, pero exige una estructura contable detallada.

Escenario 1: empresa de servicios en Lucro Presumido

Imagina una empresa de consultoría que factura R$ 900.000 por trimestre. El municipio cobra 5% de ISS, lo que resulta en R$ 45.000 sobre el total de las notas emitidas.

El IRPJ, con base presumida del 32%, genera R$ 288.000. Aplicando el 15%, se llega a R$ 43.200, sumando un adicional de R$ 22.800, totalizando R$ 66.000 de impuesto trimestral.

La CSLL también recae sobre R$ 288.000, con tasa del 9%, generando R$ 25.920. El PIS y la COFINS, sumados, equivalen a 3,65% sobre R$ 900.000, resultando en R$ 32.850.

El total de impuestos en el trimestre es de aproximadamente R$ 169.770. Es importante recordar que el ISS pagado aún se integra a la base de cálculo del IRPJ y de la CSLL.

Escenario 2: comercio en Lucro Presumido

Una tienda que factura R$ 1.200.000 por trimestre no paga ISS, pero debe recaudar IRPJ, CSLL, PIS y COFINS. Las bases de cálculo siguen porcentajes definidos por ley.

El IRPJ tiene base del 8%, totalizando R$ 96.000. Aplicando el 15%, resulta en R$ 14.400, sumando un adicional de R$ 3.600, alcanzando R$ 18.000 en el trimestre.

La CSLL utiliza base del 12%, totalizando R$ 144.000. Aplicando el 9%, se llega a R$ 12.960. El PIS y la COFINS, con 3,65%, representan R$ 43.800.

Sumando todo, la carga total llega a R$ 74.760 en el trimestre. Este valor aún puede variar con incentivos, regímenes monofásicos o sustituciones tributarias.

Escenario 3: industria en Lucro Real

Una fábrica que factura R$ 1.500.000 y tiene costos de R$ 900.000 sigue el régimen no acumulativo para PIS y COFINS, permitiendo créditos sobre los insumos adquiridos.

El débito es de R$ 138.750 y el crédito de R$ 83.250, resultando en R$ 55.500 netos. El lucro neto, considerando costos y gastos, es de R$ 300.000.

El IRPJ, con 15%, genera R$ 45.000 y un adicional de R$ 24.000, totalizando R$ 69.000. La CSLL del 9% agrega R$ 27.000, sumando R$ 151.500 en el trimestre.

¿Y cuando el servicio es para fuera de Brasil?

En las exportaciones de servicios, el ISS no incide, siempre que el resultado ocurra en el exterior, conforme la Ley Complementaria 116/2003. Esto puede reducir considerablemente la carga tributaria.

Aun así, PIS, COFINS, IRPJ y CSLL siguen siendo válidos, pues son tributos federales. La diferencia está en cómo se clasifica y comprueba la renta en el balance contable.

Las empresas de software, ingeniería y diseño que atienden a clientes extranjeros suelen aprovechar esta exención parcial, lo que hace que sus servicios sean más competitivos a nivel global.

El costo de la complejidad

El sistema tributario brasileño está entre los más complejos del mundo. Según el Banco Mundial, las empresas gastan 1.501 horas por año solo para cumplir con obligaciones fiscales.

Esta complejidad pesa más sobre las pequeñas empresas, que tienen menos estructura contable. Sin orientación, muchas terminan pagando más impuestos de los que realmente deberían.

El planificación tributaria es esencial para reducir gastos. Con simulaciones y control contable, es posible anticipar escenarios y elegir el régimen más ventajoso para cada tipo de negocio.

¿Cómo los Estados Unidos cobran impuestos a las empresas?

En Estados Unidos, la lógica es opuesta. El sistema prioriza impuestos directos, principalmente el Income Tax (impuesto sobre la renta). Las empresas pagan tributos sobre la renta líquida, y no sobre la facturación.

Existe el Corporate Income Tax federal, con tasa fija del 21% desde 2018, más el impuesto estatal sobre la renta (en promedio entre 4% y 10%, dependiendo del estado).

El Sales Tax, equivalente a nuestro ICMS, existe, pero es mucho más simple — cobrado solo en la etapa final de la venta al consumidor. Esto elimina la acumulación y simplifica la contabilidad.

Vea un comparativo de cobranza de impuestos de las 5 mayores economías del mundo (no considere a Brasil en esta tabla):

| País | Carga Tributaria (% del PIB) | Estructura Predominante | Observación Económica |

|---|---|---|---|

| Brasil | 33,1% | Impuestos sobre consumo y facturación (ISS, ICMS, PIS/COFINS) | Alta complejidad y costo de cumplimiento; 1.501 horas/año para pagar impuestos (Banco Mundial) |

| Estados Unidos | 25,4% | Impuestos sobre renta y utilidades | Sistema simple, digital y predecible; foco en recaudación directa y menor peso sobre consumo |

| China | 28,0% | Impuestos sobre producción y renta empresarial | Modelo híbrido con foco en empresas estatales; fuerte control centralizado |

| Japón | 31,4% | Impuestos sobre renta, consumo y seguridad social | Sistema estable, con alto financiamiento de la seguridad social |

| Alemania | 38,9% | Impuestos sobre renta, utilidades y nómina | Elevada tributación, pero compensada por fuerte red de bienestar social |

| India | 18,0% | Impuestos sobre bienes y servicios (GST) y renta | Sistema unificado desde 2017 (Goods and Services Tax), reduciendo burocracia y evasión |

Planear es sobrevivir

Comprender los regímenes y controlar el flujo financiero ayuda a reducir la carga tributaria. El Lucro Real permite créditos y deducciones, mientras que el Lucro Presumido ofrece simplicidad operativa.

Seguir las decisiones del STJ y del STF es fundamental, pues cambios jurídicos pueden alterar las bases de cálculo y los márgenes de lucro de manera significativa.

Planear, simular y seguir jurisprudencias no es un lujo. Es una estrategia de supervivencia en un sistema tributario que cambia constantemente y afecta directamente la rentabilidad empresarial.

Fuentes oficiales y legales

Receita Federal do Brasil — orientaciones sobre IRPJ, CSLL, PIS y COFINS. Ley Complementaria nº 116/2003 y LC nº 157/2016 — reglas del ISS. Leyes nº 10.637/2002 y nº 10.833/2003 — PIS y COFINS no acumulativos. Ley nº 9.718/1998 — base del régimen acumulativo. Decreto nº 8.426/2015 — tributación sobre ingresos financieros. RIR/2018 — Reglamento del Impuesto sobre la Renta. STJ (Tema 1008, 2024) — inclusión de ISS e ICMS en IRPJ y CSLL.

El sistema tributario brasileño es un verdadero laberinto, pero entender el ISS, PIS, COFINS, IRPJ y CSLL es el primer paso para escapar de él. Planear y actuar con estrategia es el secreto de la supervivencia empresarial.

¿Cree que el exceso de impuestos en Brasil es fruto de una mala gestión o de la falta de voluntad política para simplificar el sistema?

Seja o primeiro a reagir!