Portugués

Portugués  Inglés

Inglés  Español

Español

Una joven británica de 24 años ahorra hasta el 70% de su salario, recorta gastos considerados básicos para muchos, acumula casi US$ 100 mil antes de los 25 y pone a prueba hasta dónde puede llegar la disciplina financiera para adelantar la jubilación.

A los 24 años, una británica de la Generación Z ahorra entre el 50% y el 70% de su salario y ya ha acumulado cerca de US$ 97.000. Su meta: alcanzar cerca de US$ 1,3 millones y conquistar la libertad financiera antes de cumplir 40 años.

¿Quién es Mia McGrath?

Mia McGrath es una joven británica de 24 años que trabaja como account manager en la industria de la moda en el Reino Unido. Fue adoptada en China, una experiencia que, según relata, moldeó su fuerte sentido de independencia y su determinación para construir su propia seguridad financiera sin depender de nadie.

Con casi 250 mil seguidores en TikTok y una presencia creciente en Instagram, YouTube y en su newsletter “Frugal Chic”, en Substack, McGrath se ha convertido en una de las voces más influyentes de la llamada generación FIRE entre los jóvenes.

-

El gobierno pide a la Receita Federal un nuevo sistema para automatizar la declaración del impuesto sobre la renta, reduciendo errores, tiempo y burocracia para millones de brasileños.

-

Pix parcelado, Pix internacional y pago por aproximación sin internet: el Banco Central reveló las novedades que están llegando para la herramienta que ya es utilizada por casi todos los adultos en Brasil.

-

Mercado Libre acaba de comenzar a vender medicamentos con entrega en hasta tres horas en tu puerta, y esta jugada puede cambiar completamente la forma en que los brasileños compran medicamentos en el día a día.

-

En Dubái, la creciente tensión de la guerra en Oriente Medio hace que los superricos abandonen el Golfo y dirijan sus fortunas hacia un nuevo refugio financiero en Asia.

El movimiento F.I.R.E.: la filosofía detrás de su estilo de vida

F.I.R.E. significa Financial Independence, Retire Early (Independencia Financiera, Jubilación Anticipada). Este movimiento propone un enfoque radical: ahorrar e invertir de forma agresiva durante la juventud — generalmente entre el 50% y el 75% de los ingresos — para poder jubilarse décadas antes de la edad tradicional.

La base del movimiento es el poder de los intereses compuestos: cuanto antes se comienza a invertir, más tiempo tiene el dinero para multiplicarse. Para los seguidores del F.I.R.E., la jubilación no se define por una edad, sino por un número financiero específico — el llamado “número F.I.R.E.” — que permite sostenerse indefinidamente a partir de los rendimientos de las inversiones.

En el caso de McGrath, ese número gira en torno a US$ 1,3 millones a US$ 1,5 millones, cantidad con la cual pretende comprar un inmueble y vivir de sus inversiones.

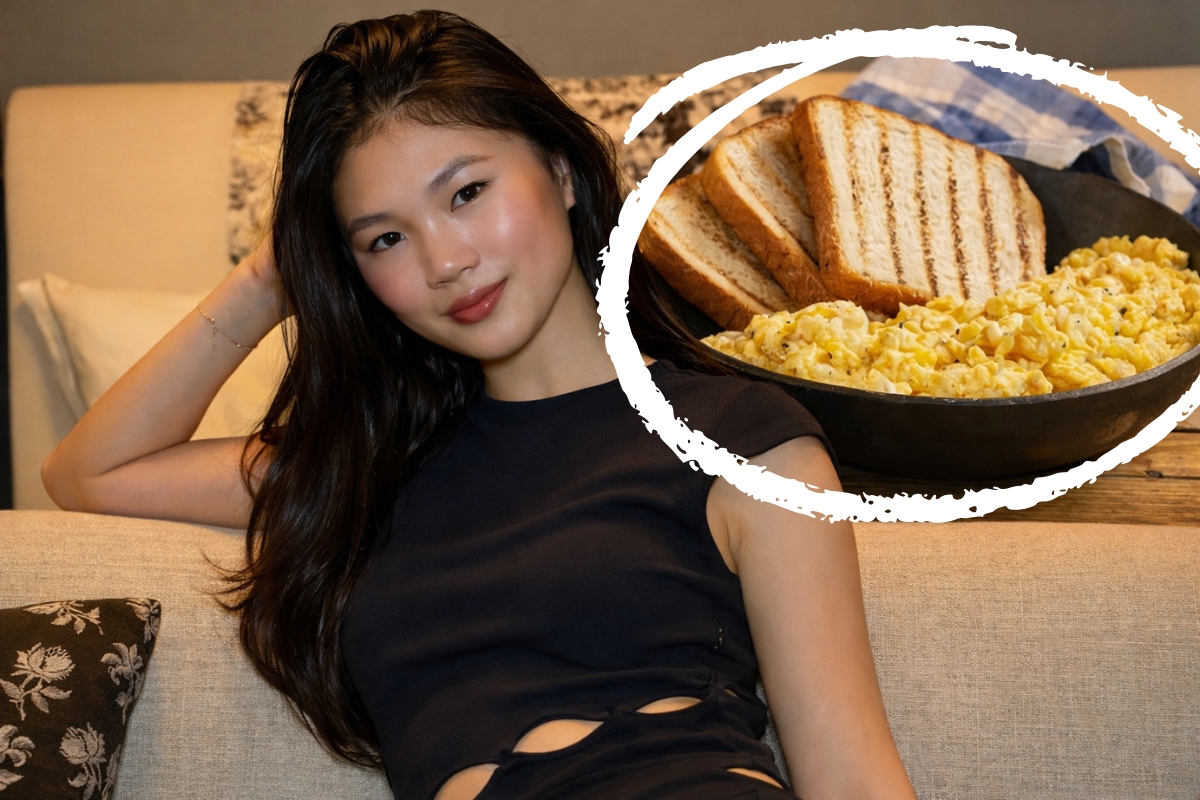

La rutina del desayuno de US$ 0,65

Uno de los detalles que más viralizó en la historia de McGrath es su desayuno diario: café preparado en casa, huevos revueltos hechos en el microondas y pan tostado. El costo total de esta comida es de apenas US$ 0,65 por día.

Pero su frugalidad no se limita al desayuno. Su estrategia completa incluye:

- Vivir con sus padres para eliminar gastos de alquiler y cuentas básicas.

- Cocinar todas las comidas en casa, evitando por completo pedidos de delivery y restaurantes.

- Recortar gastos considerados superfluos: café para llevar, uñas en el salón, compras impulsivas de fast fashion e artículos de lujo.

- Comprar ropa de segunda mano y aplicar el criterio de “costo por uso” antes de cualquier compra.

- Invertir de forma constante en el mercado de valores, maximizando el efecto de los intereses compuestos a largo plazo.

Gracias a esta disciplina, McGrath ahorra entre 50% y 70% de los ingresos todos los meses.

Los números: de US$ 90.000 a US$ 97.000… y más

Los números de ahorro de McGrath crecieron a medida que su historia ganó repercusión en los medios. A mediados de 2025, se estimaba que ya había acumulado cerca de US$ 90.000. Meses después, diversas fuentes indicaban que el valor rondaba los US$ 97.000, reflejando tanto su capacidad de ahorro como el rendimiento de las inversiones.

Contenidos más recientes mencionan cifras en torno a US$ 180.000 como el umbral que espera alcanzar en pocos años, manteniendo el ritmo agresivo de economía e inversión.

“Frugal Chic”: su filosofía personal

McGrath no se limita a predicar una austeridad extrema. Ha desarrollado una marca y una filosofía propia que llama “Frugal Chic”, con el lema: “Sé chic donde importa. Sé frugal donde no importa”.

En la newsletter, McGrath explica que la frugalidad no tiene que ser sinónimo de privación, sino de intencionalidad y conciencia financiera. Antes de cualquier compra, aplica un filtro riguroso:

- Costo por uso: ¿voy a usar lo suficiente para justificar el gasto?

- Esfuerzo de mantenimiento: ¿va a requerir limpieza, reparación o reemplazo frecuente?

- Espacio que ocupa: ¿vale la pena ocupar ese espacio?

- Impacto ambiental: ¿es un producto ético y sostenible?

- Prueba del tiempo: ¿trabajaría una hora más para pagar esto?

Resume esta visión con una idea fuerte: un artículo de lujo no “cuesta” solo el precio en dinero, sino también el tiempo de vida necesario para ganarlo. Desde su perspectiva, un accesorio muy caro puede equivaler, en la práctica, a “un mes de tu vida”.

Su enfoque se inspira en principios de formación de hábitos: para McGrath, ahorrar no es una restricción, sino una identidad. Alguien que se ve a sí mismo como “ahorrador” no siente tanta dificultad en decir “no” a un gasto impulsivo, porque eso simplemente no forma parte de quién esa persona cree que es.

El debate: disciplina financiera o sacrificio excesivo?

La historia de McGrath ha generado un intenso debate en las redes sociales sobre juventud, calidad de vida y límites de la economía.

Las críticas

Los críticos afirman que sacrificar los mejores años de la vida no vale la pena. Comentarios comunes incluyen frases como “disfruta de tu juventud, porque no volverá” y “el futuro no está garantizado, yo prefiero vivir el presente”. Otros cuestionan si la estrategia es realmente replicable por personas que no pueden vivir con sus padres o que tienen deudas estudiantiles elevadas.

También hay quienes levantan preocupaciones sobre la salud física y mental. Algunos especialistas advierten que una jubilación muy temprana, combinada con un estilo de vida sedentario, puede estar asociada a un mayor riesgo de problemas de salud, como enfermedades cardiovasculares y disminución del bienestar psicológico. Las críticas al movimiento F.I.R.E. también incluyen:

- Costos de salud sin el respaldo de beneficios laborales.

- Incertidumbre de los mercados financieros a largo plazo.

- Riesgo de que gastos imprevistos en el futuro superen las proyecciones hechas en la juventud.

La defensa

McGrath responde de manera clara. Su objetivo no es “dejar de trabajar para siempre”, sino conquistar una “jubilación suave”, en la que tenga libertad para sostenerse mientras trabaja menos o elige proyectos por pasión, no por necesidad.

Para ella, esto significa esforzarse al máximo a los 20 y pocos años, recortando gastos como cafés diarios e idas al salón de belleza, pero, en compensación, tener, a los 40 o 45, la opción real de decir “no” a un jefe o a un empleo que no tenga sentido, sin miedo inmediato a no poder pagar las cuentas.

También reconoce su privilegio financiero — vivir con sus padres es una ventaja que no todos tienen — y aborda este tema de forma abierta en sus escritos. Además, enfatiza que su alimentación no se limita a pan y huevos: esa es solo la comida del desayuno; el resto del día, prepara comidas caseras variadas, con enfoque en alimentos más naturales y nutritivos.

Un fenómeno generacional

La trayectoria de McGrath no es un caso aislado. Entre jóvenes de la Generación Z, crece la búsqueda de independencia financiera anticipada como reacción a:

- Salarios considerados bajos en relación al costo de vida.

- Alquileres y propiedades cada vez más caras.

- Inseguridad respecto a la jubilación pública en el futuro.

Para analistas del sector financiero, este movimiento representa un cambio importante: los jóvenes no solo están interesados en ahorrar, sino en invertir con foco en largo plazo, utilizando corredoras digitales, fondos de índice, acciones y otros productos que potencian el retorno.

Investigaciones académicas indican que el movimiento F.I.R.E. ofrece a las generaciones más jóvenes una “desviación radical de las trayectorias financieras convencionales”, pero advierten sobre la necesidad de evaluar si estos objetivos de independencia precoz se sostienen sin generar pérdidas relevantes en satisfacción con la vida y salud mental.

La lección de Mia McGrath

Más que números y polémicas, Mia McGrath trae un mensaje que va más allá de la frugalidad: la relación con el dinero es, ante todo, una relación con quién quieres convertirte.

En esencia, propone que cada elección de consumo es también una elección de futuro. La pregunta que orienta su vida es simple, pero profunda: “¿Esto me acerca o me aleja de la vida que quiero vivir dentro de 10 o 20 años?”

Su historia no proporciona una respuesta única, pero plantea cuestiones importantes: ¿cuánto estamos dispuestos a renunciar hoy por la libertad de mañana? ¿Dónde termina la disciplina y comienza la privación? Y, tal vez lo más importante: ¿es posible ser frugal sin dejar de vivir?

Equilíbrio é a base de tudo!

Aqui no Brasil com um salário de mil e quinhentos reais ,vai demorar uns cinquenta anos pra juntar cem mil dólares aí com setenta anos vc para de comer pão c ovo e compra um bifinho kkkkk

O salario minimo é uma base de referência, vc começa com ele, e à medida que o tempo passa, vc deve ser capaz de ir evoluindo, estudando, se especializando, e ir conquistando várias fontes de renda, para conseguir alcançar o padrão de vida que você almeja.

Eu não seria tão radical assim, abrir mão de uma boa alimentação, e alguns prazeres da vida como ir a praia, ao cinema, uma pizzaria de vez em quando, pensando em economizar, eu acho bobagem, porque a vida é uma caixinha de surpresas, nunca se sabe o que vai acontecer amanhã, pois o futuro pertence só à Deus.

Praia, cinema e pizzaria, de vez em quando, como sugere são programas baratos que não consomem muito do rendimento mensal. O que a Mia sugere não é o sacrifício da privação extrema, mas sim trabalhar com foco para conquistas futuras e nao gastar com coisas que não fazem sentido ou que a distancia muito do projeto. Morar com os pais, preparar as próprias refeições e gastos inteligentes já representam uma boa economia no orçamento. Me identifiquei com ela pois já faço isso desde o meu primeiro emprego, e conquistas anos depois, como carro, casa própria e viagens vieram de disciplina e foco no que eram importantes para mim.