Portugués

Portugués  Inglés

Inglés  Español

Español

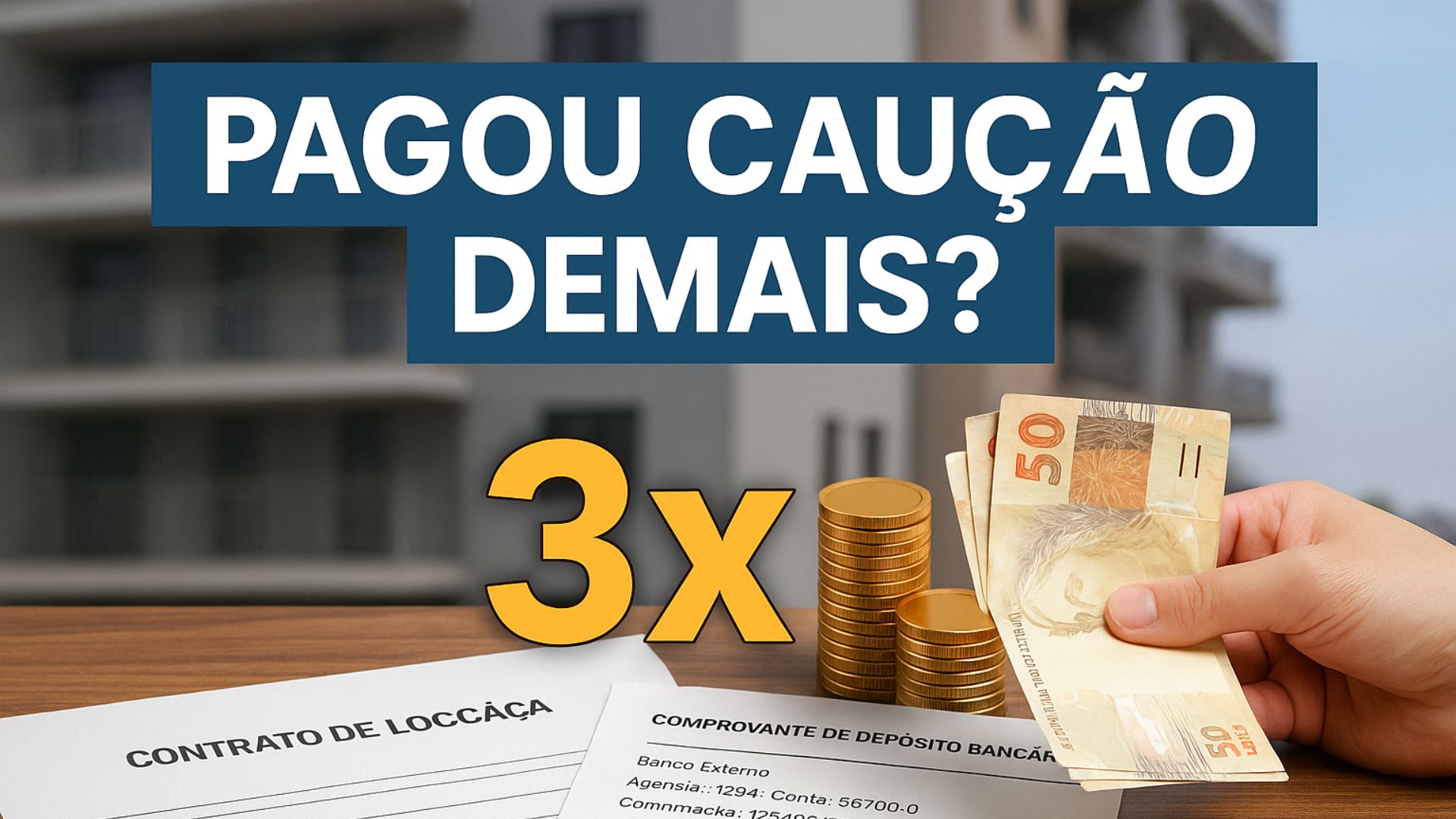

La cobranza de caución superior a tres alquileres es práctica ilegal y puede generar derecho a restitución. Entienda cómo identificar el valor excedente en el contrato, calcular la diferencia y solicitar el reembolso con corrección monetaria.

¿Pagaste más de 3 alquileres de caución? Mira cómo comprobar en el contrato, calcular el excedente y pedir reembolso con corrección.

La exigencia de caución en efectivo superior a tres meses de alquiler contradice la Ley del Inquilinato y puede ser impugnada con base documental.

El artículo 38 determina que, escogida la caución en especie, el valor máximo es de tres alquileres y debe ser depositado en cuenta de ahorros vinculada, con rendimientos revertidos al arrendatario al final del alquiler, en ausencia de deudas.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

-

La Cámara aprueba un proyecto que permite el uso de spray de pimienta para mujeres mayores de 16 años y establece reglas estrictas para su compra, posesión y uso como defensa personal.

-

La Cámara aprueba ley para combatir la leucaena, planta de rápido crecimiento que domina terrenos y amenaza a especies nativas en varias regiones del país.

Habiendo cobranza superior al límite, el excedente es indebido y puede ser restituido con la misma actualización de la cuenta de ahorros.

Lo que la ley determina para la caución en efectivo

La regla legal es objetiva y no admite ampliación por práctica de mercado.

Siempre que la garantía sea caución en efectivo, el monto debe estar depositado en una cuenta de ahorros vinculada al contrato, a nombre del arrendatario, con transparencia sobre fecha de apertura, aniversario y saldo.

Al término del alquiler, el valor devuelto debe reflejar exactamente lo que consta en los estados de cuenta, siempre que no existan valores a compensar por incumplimiento o reparaciones debidamente comprobadas.

Cómo identificar cobranza superior al límite en tu contrato

El primer paso es leer el contrato.

En general, allí constan el tipo de garantía elegido, el valor de la caución y la forma de aplicación.

Cuando el instrumento registra cuatro meses de alquiler o prevé fórmulas que, en la práctica, superan la referencia de tres meses, hay desconformidad.

Aún si el contrato es omiso, recibos de pago y comprobantes bancarios son suficientes para demostrar que la exigencia excedió el límite.

En cualquier escenario, la verificación se realiza por comparación directa entre lo que se solicitó y lo que la ley autoriza.

Depósito obligatorio en cuenta de ahorros vinculada y la ruta de comprobación

La cuenta de ahorros vinculada cumple dos funciones: preserva el poder de compra del valor caucionado y crea ruta de auditoría mediante los estados de cuenta.

Estos estados de cuenta muestran la evolución mes a mes, la fecha de aniversario y los créditos de rendimiento.

Si todo el valor fue depositado correctamente, la devolución del exceso acompaña la remuneración proporcional de la cuenta de ahorros desde el depósito.

Si la aplicación no se realizó, la falta de rendición de cuentas no puede generar perjuicio al inquilino: la recomposición debe seguir la remuneración que la cuenta de ahorros habría producido en el mismo período, con base en los comprobantes de pago y las fechas registradas.

Cuándo pedir la devolución y cómo organizar la documentación

El momento más común para solicitar la regularización es el cierre del alquiler, cuando se verifican deudas, daños y se entregan las llaves.

No obstante, nada impide que el arrendatario pida la adecuación al techo legal y la comprobación de la cuenta de ahorros vinculada durante la vigencia del contrato, sobre todo al identificar la irregularidad al revisar el contrato o al reunir documentos para la declaración de impuestos.

En ambos casos, la base probatoria es simple: contrato de alquiler indicando la garantía y el valor pactado, comprobantes del depósito de la caución, informe de inspección de entrada y documentos que comprueben cumplimiento.

Caminos para solución: vía administrativa, consumo y Justicia

Cuando la inmobiliaria o el propietario reconocen la cobranza indebida y presentan los documentos, la solución suele ser administrativa: se investiga el excedente sobre tres meses de alquiler, se calcula la remuneración de la cuenta de ahorros hasta la fecha de devolución y se realiza el pago.

Persistiendo divergencias o faltando documentos esenciales, se recomienda notificación extrajudicial con solicitud de adecuación del valor y exhibición de los estados de cuenta de la cuenta de ahorros vinculada.

Si no hay acuerdo, el consumidor puede abrir una reclamación en un organismo de defensa del consumidor, que intentará la conciliación y exigirá la presentación de la documentación.

En último caso, permanece disponible la vía judicial, con solicitud de exhibición de documentos y restitución de lo que se pagó de más, más la remuneración aplicable.

Cómo calcular el excedente y la corrección

El cálculo no requiere pericia compleja.

En contratos que definen la caución como múltiplos del alquiler, se identifica el valor equivalente a tres alquileres y se compara con lo que se exigió.

La diferencia es el excedente a restituir.

A continuación, se verifican en los estados de cuenta de la cuenta de ahorros la fecha del depósito y los créditos de rendimiento por mes.

La remuneración de la cuenta de ahorros se aplica automáticamente por el banco según las reglas vigentes para la cuenta de ahorros, que varían conforme a la tasa Selic y la TR de cada período.

El monto final a devolver corresponde al saldo que resulta de esa mecánica.

Si no hay estados de cuenta por fallo del depositario, el parámetro sigue siendo el de la cuenta de ahorros, tomando como base las fechas y los valores comprobados por el arrendatario.

Atención a cauciones fraccionadas y reajustes del alquiler

Algunos contratos prevén cauciones fraccionadas, ya sea por pago inicial, ya sea por aditivos que aumentan la garantía a lo largo de la vigencia.

En esos casos, la verificación debe considerar las fechas de cada aporte, ya que la cuenta de ahorros remunera por “aniversario” del depósito.

Aún así, la suma de los valores caucionados no puede superar tres alquileres vigentes en el momento de la exigencia.

Los reajustes anuales del alquiler no autorizan, por sí, elevar la caución más allá del límite, a menos que haya una previsión contractual que permanezca dentro del límite y que los depósitos se realicen correctamente en la cuenta de ahorros vinculada.

Siempre que la suma supere el límite, la parte excedente es indebida y sujeta a devolución, con rendimiento desde cada fecha de depósito.

Cuidado con cobros disfrazados bajo el rótulo de garantía

Es recurrente la confusión entre caución y cobros iniciales como tarifa de intermediación o gastos administrativos.

La Ley del Inquilinato no permite usar estas partidas para eludir el límite de tres alquileres.

Si la suma de valores cobrados “a título de garantía” supera el límite, incluso si se distribuye en nombres diferentes, el análisis de los boletos, recibos y el tránsito del dinero hacia la cuenta de ahorros vinculada puede revelar la desviación.

La inexistencia de depósito en la cuenta de ahorros a nombre y beneficio del contrato indica que la regla legal no se ha observado.

En caso de impasse, el parámetro es objetivo

Cuando el diálogo no prospera, la controversia suele resolverse con la demostración documental del exceso y la ausencia de justificación contractual válida.

Como la referencia es objetiva — límite de tres meses para caución en efectivo, depósito obligatorio en cuenta de ahorros vinculada y devolución con los rendimientos de esta aplicación —, la mediación o la decisión judicial tienden a seguir estos marcos.

Para una actuación más segura, se recomienda registrar por escrito las solicitudes y guardar copias de todos los documentos.

Nota factual y orientación práctica

No hay un procedimiento público único y estandarizado para devolver el excedente durante la vigencia del contrato; en la práctica, la discusión suele tener lugar al final del alquiler, cuando se cierran las cuentas y se entrega el inmueble.

En caso de duda, vale formalizar la notificación y buscar orientación jurídica con base en el contrato, los comprobantes de la caución y los estados de cuenta de la cuenta de ahorros vinculada, cuando existan.

Al revisar el contrato y los comprobantes, ¿identificaste valores “a título de garantía” que superan tres alquileres y ya solicitaste a la administradora los estados de cuenta de la cuenta de ahorros vinculada para calcular con precisión lo que debe ser devuelto?

-

-

-

-

9 pessoas reagiram a isso.