Portugués

Portugués  Inglés

Inglés  Español

Español

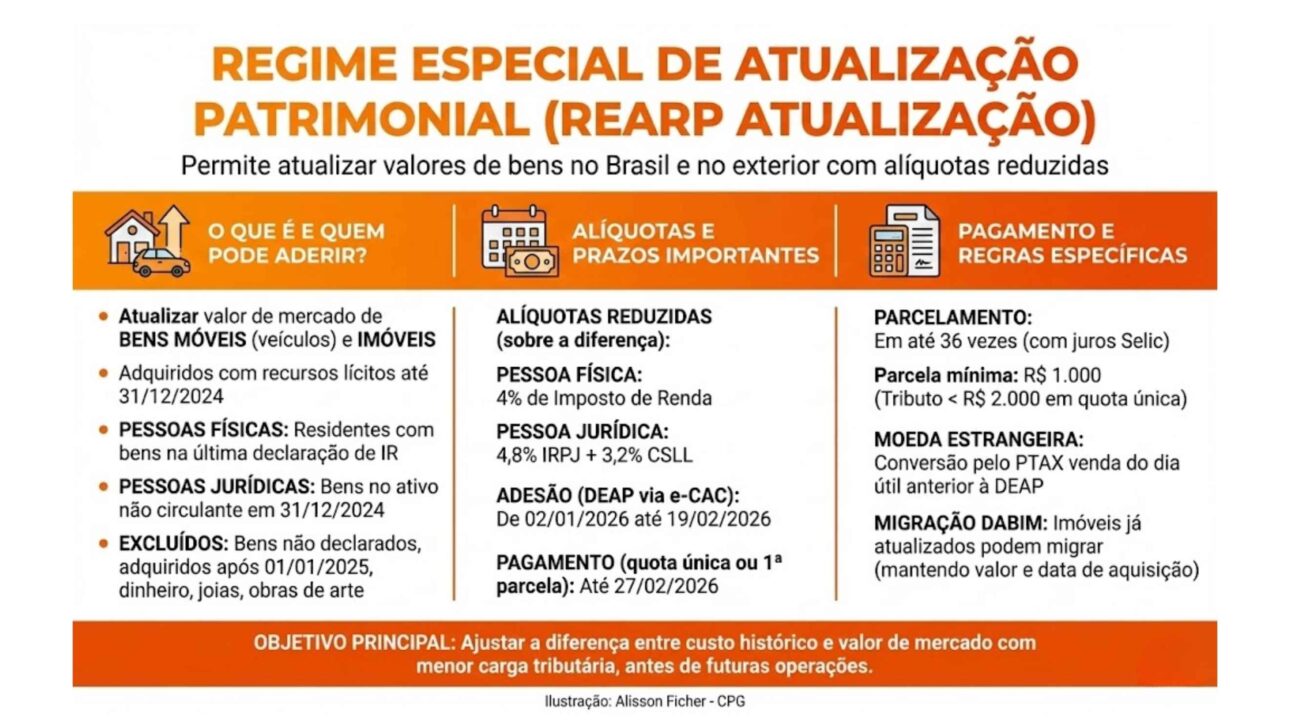

Nuevo régimen permite actualizar valores de bienes declarados en Brasil y en el exterior con alícuotas reducidas, reglas específicas para personas físicas y jurídicas y plazo definido para adhesión y fraccionamiento, según norma publicada por la Receita Federal.

La Receita Federal publicó este miércoles (24) una norma que detalla cómo personas físicas y jurídicas podrán adherir al Régimen Especial de Actualización y Regularización Patrimonial.

Según la entidad, la modalidad en cuestión es la de actualización de valores, con alícuotas reducidas de Impuesto a la Renta para recalcular bienes en Brasil y en el exterior adquiridos con recursos lícitos hasta el 31 de diciembre de 2024.

La opción exige el envío de una declaración específica, la Deap, hasta el 19 de febrero de 2026, y el pago del tributo hasta el 27 de febrero de 2026, en un único pago o en hasta 36 cuotas mensuales.

-

India anuncia un plan de 3,06 mil millones de dólares para llevar la aviación a regiones olvidadas: 100 nuevos aeropuertos, 1,07 mil millones de dólares en subsidios y rutas regionales garantizadas por 10 años, de 2026 a 2036, lejos de los centros.

-

Brasil bloqueó una propuesta de Estados Unidos en la OMC que haría permanente la exención de tarifas sobre productos digitales como streaming y ebooks, favoreciendo a las gigantes de tecnología estadounidenses a expensas de los países en desarrollo.

-

Exención de IPTU para ancianos en 2026: vea cómo garantizar el beneficio.

-

El instituto que formó a los mayores ingenieros aeronáuticos de Brasil acaba de ganar su primer campus fuera de São Paulo después de 75 años: el ITA Ceará tendrá R$ 445 millones, cursos inéditos de energía y sistemas, y el inicio de las clases está previsto para 2027.

Reglamentación del Rearp Actualización por la Receita Federal

El procedimiento fue reglamentado por la Instrucción Normativa RFB nº 2.302, de 23 de diciembre de 2025, con base en los artículos 2º a 8º de la Ley nº 15.265, sancionada el 21 de noviembre de 2025.

La Receita afirma que la medida disciplina el régimen y crea la estructura operativa para quienes pretenden actualizar valores y, con ello, ajustar la diferencia entre costo histórico y valor de mercado en el patrimonio declarado.

Quién puede adherir al régimen especial de actualización patrimonial

El Rearp Actualización permite actualizar el valor de bienes muebles e inmuebles al valor de mercado, siempre que esos bienes hayan sido adquiridos con recursos de origen lícito hasta el 31 de diciembre de 2024 y se encuentren en Brasil o en el exterior.

En el caso de personas físicas, la regla alcanza a contribuyentes residentes en el país cuyos bienes estén declarados en la última Declaración de Ajuste Anual del Impuesto a la Renta.

Para empresas, el alcance involucra bienes registrados en el activo no circulante del balance patrimonial al 31 de diciembre de 2024.

Tipos de bienes incluidos en la actualización patrimonial

En la práctica, la norma delimita lo que entra en la actualización patrimonial al detallar que los bienes muebles abarcan automotores terrestres, acuáticos y aéreos sujetos a registro público.

Los bienes inmuebles incluyen inmuebles en general y activos que representen derechos sobre inmuebles.

Esta definición amplía el foco para situaciones en las que el contribuyente tiene un derecho real o equiparado, y no solo la propiedad registrada.

Restricciones y exclusiones previstas en el régimen

El texto de la instrucción normativa lista hipótesis de bienes pasibles de actualización y también establece vedações.

Entre los ítems que pueden ser actualizados, aparecen bienes inmuebles y automotores sujetos a registro, aun que en alienación fiduciaria.

Además, la norma prevé que también pueden ingresar al Rearp activos ya actualizados por declaraciones anteriores, como la Abex, relacionada con la actualización de bienes y derechos en el exterior, y la Dabim, referente a la actualización de bienes inmuebles.

Al mismo tiempo, hay restricciones relevantes.

En regla, el régimen no alcanza bienes no declarados en la declaración anual de la persona física o en la escritura fiscal de la empresa, ni bienes adquiridos a partir del 1º de enero de 2025.

También quedan excluidos, según la redacción de la norma, ítems como moneda extranjera en efectivo, joyas, obras de arte, antigüedades y otros bienes de valor similar descritos en la instrucción.

Además, no pueden ser incluidos bienes ya alienados, dados de baja o liquidados antes de la formalización de la opción.

La norma también trae una observación específica para inmueble rural.

En este caso, la actualización se aplica solo a la tierra desnuda.

Tributación reducida para personas físicas

Para personas físicas, la diferencia entre el valor actualizado y el costo de adquisición del bien se trata como incremento patrimonial.

Este valor sufre tributación definitiva de 4% de Impuesto a la Renta.

Según la norma, no se permite la aplicación de porcentajes o factores de reducción sobre la base de cálculo y la alícuota.

Reglas de tributación para personas jurídicas

En el caso de las personas jurídicas, la diferencia entre el valor del bien en el activo no circulante del balance al 31 de diciembre de 2024 y el valor de mercado será tributada de forma definitiva.

La cobranza ocurre por medio de IRPJ a la alícuota de 4,8% y CSLL a la alícuota de 3,2%.

La instrucción normativa también limita efectos contables.

Los valores derivados de la actualización no podrán ser incorporados al costo del bien para fines de cálculo de depreciación, amortización o agotamiento.

Declaración Deap y plazo para adhesión

La adhesión al régimen depende del envío de la Declaración de Opción por el Régimen Especial de Actualización Patrimonial, la Deap.

La declaración deberá ser completada en servicio del e-CAC.

La Receita informó que el acceso a la funcionalidad estará disponible a partir del 2 de enero de 2026.

El plazo final para el envío es el 19 de febrero de 2026, a las 23h59min59s, en horario de Brasilia.

La norma también prevé la posibilidad de rectificación hasta ese mismo límite, caso el contribuyente identifique error, omisión o inexactitud después de transmitir la declaración.

Conversión de valores en moneda extranjera

El llenado de la Deap exige que el contribuyente informe el valor actualizado en moneda nacional.

También es necesario identificar los bienes objeto de la actualización.

Para valores en moneda extranjera, la conversión debe seguir la cotización de cierre divulgada por el Banco Central para venta, en el boletín PTAX.

La referencia debe ser el primer día hábil anterior a la fecha de presentación de la Deap.

La regla busca estandarizar el tipo de cambio utilizado en la determinación y evitar divergencias en la formalización de la opción.

Pago y fraccionamiento del impuesto

Además de la entrega de la Deap, el contribuyente necesita pagar el tributo de forma íntegra o recaudar la primera cuota hasta el 27 de febrero de 2026.

El pago puede hacerse al contado o en hasta 36 cuotas iguales, mensuales y sucesivas.

Las cuotas posteriores están sujetas a intereses equivalentes a la tasa Selic.

El vencimiento ocurre hasta el último día hábil de cada mes.

La instrucción normativa incluye además una restricción operativa.

Ninguna cuota puede ser inferior a R$ 1.000.

Impuestos inferiores a R$ 2.000 deben ser pagados obligatoriamente en un solo pago.

Consecuencias del retraso y anticipación de cuotas

La norma también trata lo que ocurre en caso de retraso.

El no pago en fecha puede llevar a la exclusión del régimen, con repercusiones previstas en el propio reglamento.

Hay además la posibilidad de que el contribuyente anticipe el pago, total o parcial, de las cuotas.

Esta anticipación reduce el tiempo de incidencia de intereses.

Migración de inmuebles de la Dabim al Rearp Actualización

Un punto destacado por la Receita es la posibilidad de migración de bienes inmuebles que ya hayan pasado por la Dabim para el Rearp Actualización.

La instrucción normativa prevé que contribuyentes que optaron por la actualización de inmuebles conforme la Ley nº 14.973, de 16 de septiembre de 2024, podrán migrar al nuevo régimen.

Esta migración debe ser indicada en la Deap.

Los valores originalmente informados para esos bienes necesitan ser mantenidos.

En este escenario, la migración preserva el valor actualizado anteriormente.

La norma también define efectos relevantes, como la consideración de la fecha de adquisición para fines de reglas de ganancia de capital.

Para quienes pretenden usar la migración, la Deap exige la indicación del número del proceso administrativo de la Dabim, de modo a vincular la opción anterior al nuevo encuadramiento.

Con plazos, alícuotas y reglas ya definidas, la expectativa es que el régimen despierte la atención de contribuyentes interesados en ajustar sus bienes al valor de mercado antes de eventuales operaciones futuras.

Nessa droga de país, a melhor coisa a se fazer é não ter nenhum bem e ir embora dessa joça, única coisa que esse governo fez, foi criar imposto e mais impostos, chegando a 100% em carros novos, se calcular do jeito certo por fora e não por dentro.

E quanto a bens que desvalorizaram? Teremos restituição de 4% sobre a diferença?

Testing