Portugués

Portugués  Inglés

Inglés  Español

Español

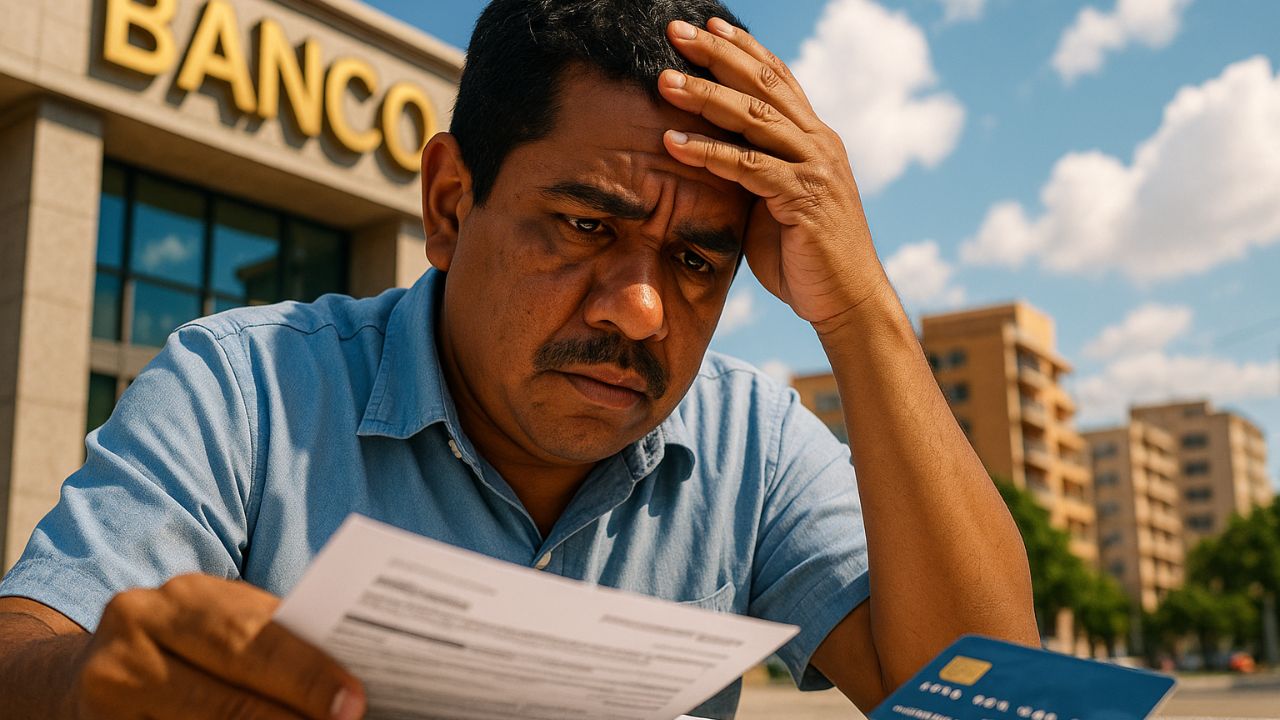

Abogado Explica Lo Que Ocurre Al Dejar De Pagar Deudas Bancarias, El Riesgo De Proceso Judicial, Bloqueo De Cuentas, Prescripción Y Descuento Al Negociar.

Si estás pensando en dejar de pagar deudas bancarias, probablemente ya has llegado a ese punto en que las cuentas no cierran. Tarjeta sobrepasada, descubierto, préstamo personal, y de repente parece que la única salida es simplemente dejar de pagar y ver qué sucede después.

Como abogado, puedo decirte una cosa con toda claridad: dejar de pagar deudas bancarias no es el fin del mundo, pero tampoco es un paso que puedas dar a ciegas. Existen consecuencias jurídicas, financieras y prácticas que deben entenderse con calma. Al mismo tiempo, es justamente este escenario de morosidad el que hace que muchos bancos acepten renegociaciones con descuentos de hasta el 95 por ciento para cerrar todo de una vez.

A continuación, te explicaré, de manera directa, lo que realmente ocurre cuando decides dejar de pagar, cuáles son los riesgos reales, cómo funcionan los procesos, bloqueos, prescripción de la deuda y el motivo de tanta flexibilidad a la hora del acuerdo.

-

El instituto que formó a los mayores ingenieros aeronáuticos de Brasil acaba de ganar su primer campus fuera de São Paulo después de 75 años: el ITA Ceará tendrá R$ 445 millones, cursos inéditos de energía y sistemas, y el inicio de las clases está previsto para 2027.

-

Luciano Hang, dueño de Havan, va a Juiz de Fora tras la tragedia de febrero, lleva R$ 1 millón, entrega tarjetas de R$ 2.000 y dona hasta R$ 15.000 a las víctimas de la región.

-

El pasaporte brasileño permite vivir legalmente en decenas de países sin necesidad de visa previa y la mayoría de los brasileños ni siquiera sabe que puede solicitar residencia directamente al llegar a naciones de América del Sur, África e incluso de Europa.

-

Petrobras envía un mensaje a los camioneros brasileños tras el colapso del combustible y revela un plan para tener diésel 100% nacional.

Qué Significa, En La Práctica, Dejar De Pagar Deudas Bancarias

Cuando alguien habla de dejar de pagar deudas bancarias, no está apretando un botón de reinicio. Lo que ocurre es una serie de etapas previsibles, más o menos en este orden:

Retraso de las cuotas e incidencia de intereses y multas, cobranza administrativa del propio banco, transferencia de la deuda al sector de cobranza o empresas tercerizadas, inclusión del nombre en registros de morosidad y posible inicio de acción de cobranza o ejecución.

Es decir, dejar de pagar deudas bancarias no hace que la deuda desaparezca, solo cambia la forma en que el banco intentará cobrar. En lugar de obtener el monto total en las cuotas, comenzará a buscar el dinero por otros medios, incluidos los judiciales.

Primeras Consecuencias: Intereses, Multas Y Nombre En Negativa

Justo en los primeros días de retraso, entran en escena los cargos contractuales:

Intereses de mora

Multa por retraso

Cargos de incumplimiento previstos en el contrato

El monto comienza a aumentar, a veces con una velocidad alarmante. Luego, viene la negativación:

Inclusión de tu CPF en Serasa, SPC y otros registros

Dificultad para obtener nuevos créditos, financiamientos y tarjetas

Restricciones para alquiler, financiamientos inmobiliarios y hasta algunas contrataciones

El primer impacto de dejar de pagar deudas bancarias es matar tu poder de crédito por un buen tiempo, lo que puede ser estratégico en algunos casos, pero debe ser entendido como un costo real de esta decisión.

De La Cobranza Amistosa Al Proceso Judicial

Pasado un tiempo de retraso, el banco cambia de postura. Primero viene la cobranza insistente:

Llamadas, mensajes, correos, cartas de cobranza

Propuestas de renegociación con plazos largos y altos intereses

Transferencia a empresas especializadas en cobranza

En un segundo momento, existe la posibilidad de que el banco inicie una acción en la Justicia. Dependiendo del tipo de deuda y la documentación que posea, esto puede ocurrir a través de:

Acción de cobranza

Acción monitoria

Ejecutar el título, cuando hay documentación sólida y líquida

Aquí entra un punto importante: dejar de pagar deudas bancarias abre espacio para negociación, pero también abre espacio para un proceso judicial, y el banco elige el camino que considere más eficiente para él.

Bloqueo De Cuentas Y Embargo De Bienes: Hasta Dónde Puede Llegar El Banco

Si el banco gana una acción judicial o ya inicia con un título ejecutivo bien fundamentado, puede solicitar medidas más severas, como:

Bloqueo de valores en cuentas bancarias, a través de sistemas electrónicos

Búsqueda de vehículos a tu nombre

Intento de embargo de bienes, como coches o inmuebles, respetando las protecciones legales

En algunos casos específicos, embargo de parte de ingresos, cuando la ley y el juez lo autorizan

Existen una regla general en el ordenamiento jurídico que protege:

Sueldo

Pensión

Beneficios de seguridad social

Estos valores suelen ser embargables, salvo excepciones específicas analizadas caso por caso. Por eso, no es cierto que al dejar de pagar deudas bancarias el banco automáticamente “lleva todo”, pero tampoco es cierto que nada puede ser afectado. Bienes y valores libres pueden, sí, ser alcanzados por decisión judicial.

Prescripción: Cuándo La Deuda Deja De Ser Cobrável

Uno de los temas que más genera confusión es la prescripción. En términos simples, prescripción es el plazo que el acreedor tiene para cobrar judicialmente una deuda. Pasado ese plazo, pierde el derecho a exigir por la vía judicial.

En muchas deudas bancarias, el plazo prescriptivo es de algunos años contados a partir del vencimiento, variando según el tipo de contrato. Después de eso:

- La deuda no desaparece, pero se convierte en una obligación natural

- El acreedor pierde la posibilidad de accionar judicialmente para cobrar

- Aún puede ofrecer acuerdo y registrar la deuda internamente, pero con limitaciones

Otro punto importante es la negativación. Los registros de morosidad suelen mantener el registro por un período máximo contado desde el vencimiento. Después de eso, el nombre sale del registro, incluso si la deuda no ha sido pagada.

Es decir, dejar de pagar deudas bancarias puede llevar a la prescripción y a la eliminación del nombre de los órganos de crédito, pero esto toma tiempo y no impide intentos de cobranza en el camino.

Por Qué Los Bancos Ofrecen Hasta Un 95 Por Ciento De Descuento

Si alguna vez has recibido una propuesta de cerrar una deuda con un gran descuento, no estás solo. Es común ver a bancos ofreciendo descuentos del 80 al 95 por ciento en campañas de quita, especialmente para contratos muy antiguos o ya totalmente provisionados como pérdida.

Por qué ocurre esto:

- Con el tiempo, la posibilidad de recuperar el monto total cae mucho

- La institución ya ha contabilizado esa deuda como pérdida

- Cualquier monto recibido en la quita representa un “extra” para el banco

- Es mejor recibir poco por adelantado que mantener una deuda antigua que difícilmente será pagada

En la práctica, dejar de pagar deudas bancarias y permanecer en mora durante mucho tiempo es precisamente lo que crea el escenario para grandes descuentos. El acreedor se da cuenta de que:

- No estás en condiciones de pagar el monto total

- La vía judicial puede ser costosa y demorada

- Un acuerdo con un gran descuento es el camino más eficiente para recuperar algo

Claro que esto no significa que debas simplemente dejar de pagar todo. Significa que, en algunos casos, la morosidad termina siendo el desencadenante para negociaciones mucho más ventajosas que las ofrecidas cuando la deuda aún está “al día”.

Cuándo Tiene Sentido Negociar Y Cuándo Buscar Ayuda Jurídica

Dada esta situación, la pregunta no es solo si debes o no dejar de pagar deudas bancarias, sino:

- En qué punto la deuda se volvió impagable

- Si los intereses han vuelto el contrato abusivo

- Si ya existe acción judicial en tu contra

- Si hay un riesgo real para bienes importantes de tu familia

En muchos casos, vale la pena:

- Analizar contrato por contrato

- Verificar si existen cláusulas abusivas

- Calcular cuánto es la deuda original y cuánto se ha convertido solo en cargo e intereses

- Utilizar la morosidad como herramienta de negociación, pero con estrategia

Tener orientación jurídica hace una gran diferencia, especialmente cuando ya hay un proceso judicial, riesgo de bloqueo o dudas sobre la prescripción. Un buen diagnóstico evita decisiones impulsivas, tanto de dejar todo como de aceptar el primer acuerdo ofrecido.

Al final de cuentas, dejar de pagar deudas bancarias es una decisión seria, que puede abrir espacio tanto para problemas como para oportunidades de negociación, dependiendo de cómo conduzcas los próximos pasos.

Y tú, ¿ya has pensado en dejar de pagar deudas bancarias o has recibido una propuesta de descuento muy alto del banco para saldar todo? Cuéntanos en los comentarios cuál fue la mayor duda o miedo que surgió en esta situación.

Estou a um pouco mas dé um ano sem pagar o Cartão de crédito dá Caixa não aceitei o acordo dele pois não tinha como conprilo além que dobrou a dívida isso está me tirando o Sono com muitas ameaças com nome no Serasa,tenho 73 anos tou quaze tendo um infarto pelas ameaças!

Eu estou desempregada, doente com transtorno de retardo mental mistos e estava passando fome e fiz uma portabilidade do meu banco para outro banco, e agora eles estão me bloqueando o CPF eu não tenho dinheiro para comprar meus medicamento e não estou conseguindo receber no programa do governo federal, sendo que minha aposentadoria é de um salário mínimo e o Bradesco ficava com todo meu dinheiro, eu não recebia nenhum centavo e ainda tenho um filho especial.

Esse mês tomei uma decisão, não pago mais nada, só o básico…E vou descansar e viver…Ou morro de fome e da falta do básico como Luz, água, e outros. Um dia acerto tudo à vista. Parcelar é bobagem . Só piora a situação.