Portugués

Portugués  Inglés

Inglés  Español

Español

La Menor Oferta de Materias Primas y Alta Demanda Global Aumentarán los Precios del Petróleo, Uranio, Cobre y Aluminio

La economía verde ya es una realidad, y países en todo el mundo han intentado reducir los riesgos ambientales y la escasez ecológica, buscando el desarrollo sostenible sin degradar el medio ambiente. Sin embargo, por más paradójico que parezca, esta «economía verde» hará disparar el precio de varias commodities, como el petróleo, el uranio, el cobre y el aluminio, afirma Ruy Alves, gestor de Kinea Asset.

Lee También

- El Titanic Vuelve a la Vida en China; el Barco de Lujo Etiquetado como ‘Inhundible’ Está en Construcción y Tendrá el Tamaño del Original

- La Mayor Petrolera de Brasil Tiene Cuentas Bloqueadas en Bolivia por Disputa sobre Área de Campo de Gas

- ¡Macaé Va a ‘Entrar en las Vías’! Una de las Más Grandes Empresas de Ingeniería, Servicios e Infraestructura del Mundo Quiere Construir Fábrica de Locomotoras en la Ciudad

- Epson Convoca Estudiantes de Todas las Áreas para Vacantes en São Paulo en los Sectores Industrial, Operaciones, Marketing, Recursos Humanos y Mucho Más

La economía verde está íntimamente relacionada con la economía ecológica, pero tiene un enfoque más aplicado políticamente. Esta fue la tónica del Coffee & Stocks realizado ayer (28/05) con Ruy Alves, gestor macro global de Kinea (vea la conversación completa en el video a continuación).

El tema está lejos de ser trivial, incluso Kinea publicó una carta de 9 páginas, esta semana, explicando cómo materias primas como el petróleo, el uranio, el aluminio y el cobre pueden ver sus precios subir.

-

La energía renovable avanza sobre áreas protegidas en Brasil y un estudio del Observatorio de la Transición Energética revela impactos silenciosos que desafían la conservación ambiental y presionan territorios tradicionales sensibles.

-

Rio Grande do Sul acelera la transición energética: el Estado invierte en tecnologías renovables y consolida estrategias y rutas de descarbonización para atraer miles de millones en nuevas inversiones industriales.

-

Con 160 mil m² de colectores, un área mayor que 20 campos de fútbol, Silkeborg, en Dinamarca, alberga una planta solar térmica que calienta 19.500 residencias y puede convertirse en la mayor central de calefacción solar del mundo.

-

Estudio revela la expansión de la contratación de energía renovable en Brasil y muestra cómo las empresas están aprovechando oportunidades para reducir gastos, garantizar eficiencia energética y fortalecer compromisos ambientales estratégicos.

La razón no es la misma para todas las materias primas, pero, si tuviera que resumir en una frase, podríamos decir que: la oferta no debería crecer (ya sea porque nadie quiere invertir en nuevos proyectos, ya sea por cuestiones ambientales) y la demanda seguirá firme o incluso creciente, incluso en aquellas commodities nada amigables en términos ambientales.

Vea, a continuación, los efectos de una economía verde en los precios del petróleo, cobre, aluminio y uranio entre otros, de acuerdo con Ruy Alves, gestor de Kinea Asset

Yendo hacia 2005, durante la gestión de George W. Bush, Estados Unidos inició su versión del campo de los sueños: un nuevo proyecto de energía renovable, con la utilización de etanol extraído del maíz para ser mezclado en la gasolina, generando, así, una fuente de energía renovable y neutra en la emisión de carbono en la atmósfera.

El efecto de la decisión fue el subsecuente aumento del precio del maíz de ¢200/bushel, en 2005, a ¢800/bushel, en 2011. Tal efecto afectó no solo el precio del maíz: el grano compite por área con diversas otras culturas, principalmente con la soja. El proceso llevó a un aumento generalizado de precios agrícolas, afectando, también, el precio de la carne bovina subsecuentemente, ya que el ganado no solo compite por espacio de pasto con el maíz, sino que también se alimenta de él.

Podemos decir que, actualmente, el mundo está llevando a cabo un proceso similar al de Estados Unidos en 2005, pero, ahora en múltiples frentes y a escala global. «Nuestro deseo de reducir emisiones de carbono, contaminación y movernos hacia una economía ESG (la sigla representa el cambio en los impactos sociales de las empresas) es noble en sus intenciones, pero también debe cobrar su costo, que se reflejará en diversas commodities a lo largo de los próximos años.»

Estos efectos van desde la mayor demanda por aplicaciones “verdes”, como es el caso del cobre en la electrificación, pasando también por la reducción de oferta de otras commodities por cuestiones ambientales, como es el caso del aluminio, y llegando a problemas potenciales en la oferta de otras commodities, por estar desalentando inversiones, como es el caso del petróleo.

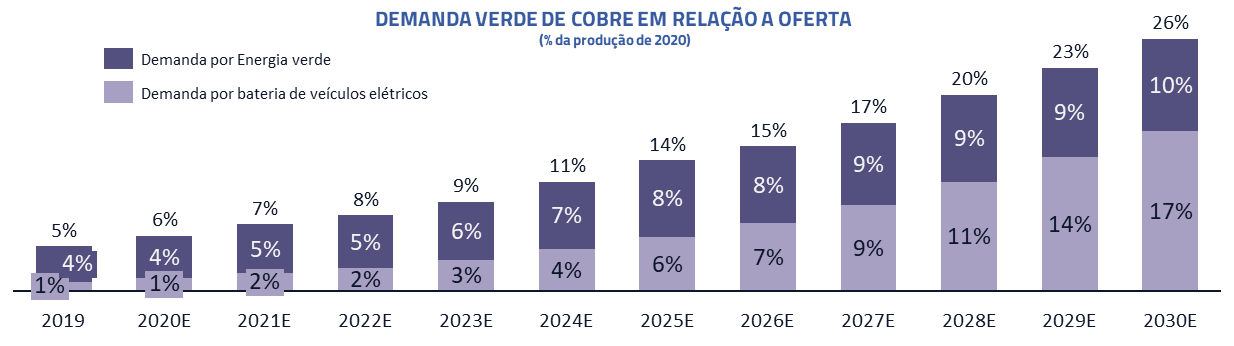

Cobre – Fuerte Demanda Verde con Capacidad de Oferta Limitada

La transición a una matriz energética renovable no se resume únicamente a la generación de energía, sino que también comprende su transmisión y almacenamiento. Ocurre que, para la transmisión de energía, ningún metal es más eficiente que el cobre.

Si vamos a transformar nuestra matriz energética de combustibles fósiles a renovables, toda la red de transmisión tendrá que ser repensada. Las granjas de energía eólica y solar previstas necesitan una red de distribución y los coches eléctricos demandan una enorme cantidad del metal en comparación con vehículos tradicionales.

Además del crecimiento de la demanda, también debemos enfrentar un ambiente desafiante para la oferta. El cobre es un metal raro y las inversiones en extracción, en los últimos años, han sido inferiores a las necesarias para enfrentar el crecimiento de la demanda. Regiones importantes, como Chile y Perú, hoy, discuten impuestos que pueden desincentivar inversiones futuras, y las nuevas áreas de exploración se encuentran en regiones con mayor inestabilidad política como África.

Nuevas inversiones de exploración, si se inician hoy, deben llevar al menos cinco años para generar oferta sustancial, y, al parecer, no habrá perspectiva de que la oferta suprima la demanda “verde” para distribución de energía y coches eléctricos. Este desbalance probablemente tendrá que resolverse a través de precios más altos.

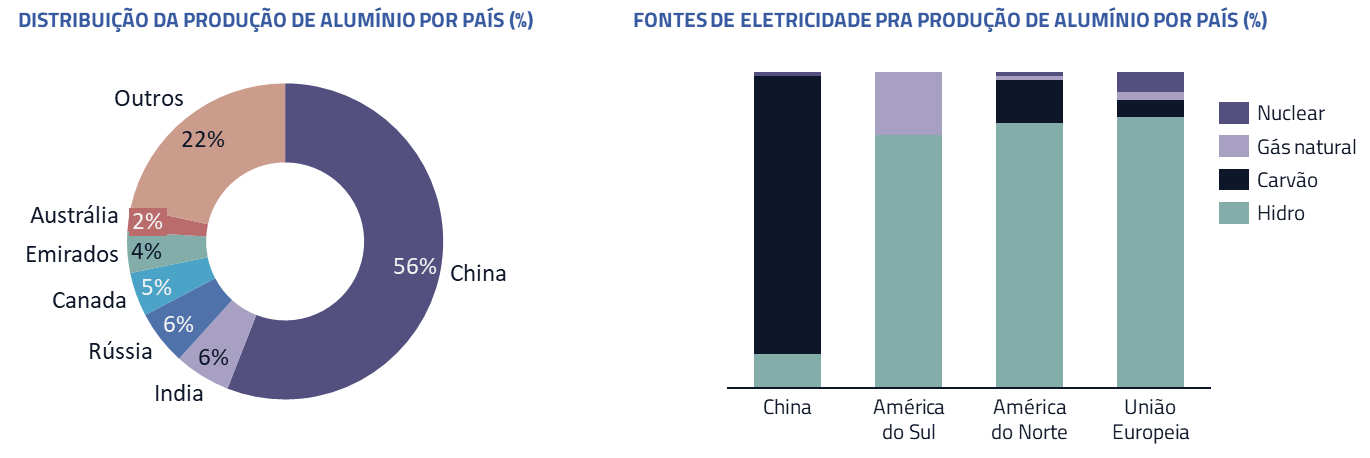

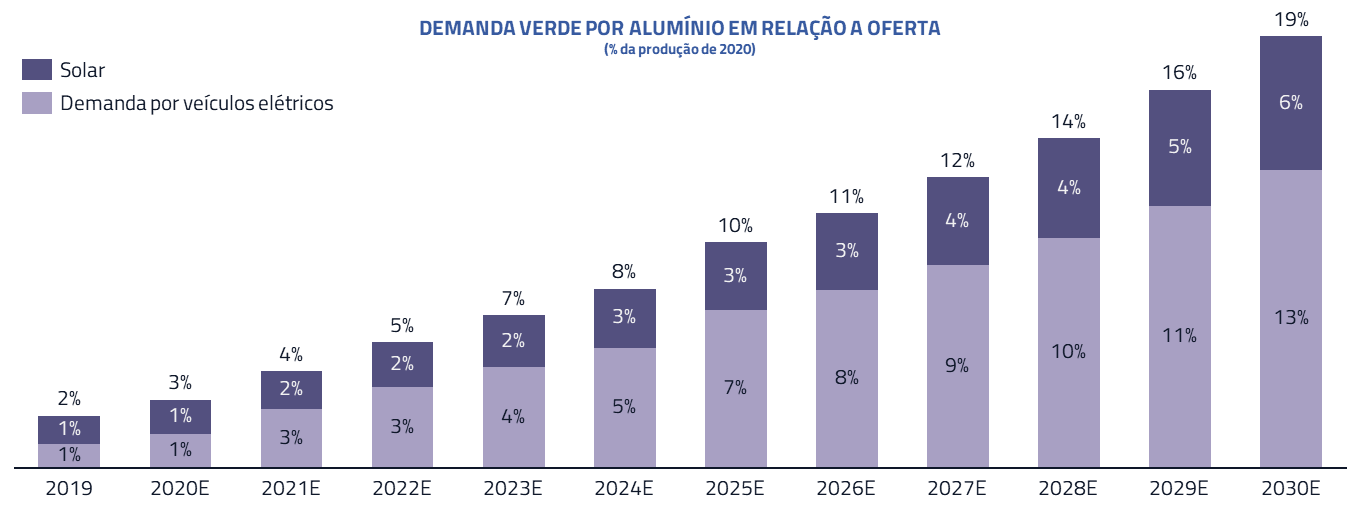

Aluminio – Cuestiones Ambientales Restringiendo la Oferta

De acuerdo con Ruy Alves, el aluminio refleja un problema distinto al cobre: su producción demanda una enorme cantidad de energía eléctrica. El aluminio se produce a partir de bauxita como materia prima, uno de los metales más abundantes en la corteza terrestre. Sin embargo, por la cantidad de energía demandada, el metal puede considerarse como “electricidad condensada”. Su producción, en Occidente, se realiza en regiones con abundancia de oferta de energía barata: por ejemplo, en los casos de Brasil y Noruega, dos de los principales productores, esta producción se encuentra cerca de plantas hidroeléctricas.

El problema para el metal es que el principal productor, China, responsable de más de la mitad de la producción global, es un país que tiene su matriz energética basada en carbón, fuente de mayor emisión de carbono en la atmósfera.

En los últimos años, China ha revisado su postura en emisiones y contaminación, intentando revertir una situación drástica de altísimos niveles de contaminación en diversas regiones del país. Quien ha estado en China debe haber observado la “neblina” constante de contaminación, combinada con los camiones de carbón que circulan para alimentar la producción de energía.

La consecuencia de esta nueva postura ha sido una meseta en la producción global, que venía creciendo fuertemente hasta 2017. Mirando hacia adelante, debemos enfrentarnos a una fuerte demanda de la reapertura económica junto con la incapacidad del mundo de responder con la oferta correspondiente, generando un déficit y consiguiente caída de existencias, que ya se encuentran en niveles por debajo de la media histórica.

El metal también verá su demanda calentada por la economía verde, reemplazando al acero en transportes y construcción por ser más ligero, además de su utilización en paneles solares. La combinación de una oferta más limitada y una demanda calentada para los próximos años también deberá resolverse, a través de precios más altos para el metal.

Petróleo – El Riesgo de Despreciar la Energía que Sostiene Nuestra Sociedad

El petróleo ha sido el principal villano de las emisiones de carbono dentro del contexto de calentamiento global a lo largo de las últimas décadas. No hay un día en que líderes globales no aparezcan en la prensa, presentando una visión negativa sobre la commodity. Fondos de inversión hoy activados desincentivan inversiones en el sector y la propia agencia internacional del petróleo llegó a sugerir que las inversiones en el sector tendrían que cesar para cumplir con las metas definidas de emisión de carbono.

Sin embargo, el petróleo es muy importante para la humanidad. Más del 70% de la energía que mueve a Estados Unidos, la mayor economía del mundo, proviene de fuentes fósiles.

La utilización de combustibles fósiles, con su enorme densidad energética, ha hecho que pudiéramos gastar solo el 3% del PIB global en generación de energía, siendo capaces de disfrutar de los beneficios de esa energía para el resto del 97% del PIB. La cantidad de energía que generamos es equivalente a que cada persona en el planeta tenga 70 personas trabajando 365 días al año para ellas.

En la práctica, la decisión de migrar del petróleo debería hacer que gastemos más del PIB global en generación de energía, y menos en los beneficios de esa generación. Un EROEI de 10x, por ejemplo, haría que el porcentaje del PIB global, asignado a la generación de energía, pasara del 3% al 10%. En otras palabras, probablemente tendremos que pagar más caro por la energía que consumimos. Un efecto similar al que ocurrió con el precio del maíz, citado anteriormente.

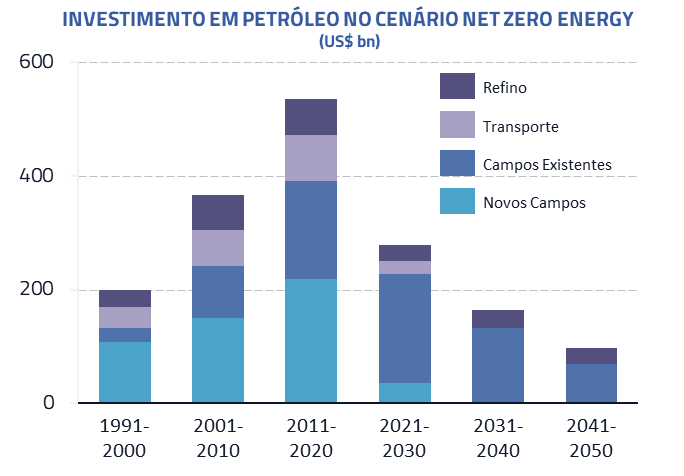

En la última década, hemos vivido un ambiente benigno para el precio del petróleo, debido a la entrada de la producción de petróleo de esquisto en Estados Unidos, que se ha convertido, a lo largo de los últimos años, en cerca del 10% de la producción total del planeta. Sin embargo, para los próximos años, debemos ver un escenario distinto: las empresas de esquisto en Estados Unidos han atravesado problemas financieros en los últimos años, y la actual administración Biden está activamente desalentando inversiones en el sector (limitando el acceso a tierras federales y cancelando importantes oleoductos). El resultado es que la producción ya muestra declive y el número de nuevas plataformas se encuentra en niveles subóptimos para garantizar el crecimiento de la producción futura.

Esto ocurre en un período en que los stocks comienzan a normalizarse tras la pandemia y la demanda empieza a dar señales de recuperación. Con una oferta marginal ahora concentrada en manos de OPEP+, podemos ver precios sustancialmente más altos en los próximos años.

Uranio – La Única Fuente Escalable de Electricidad de Base Libre de Carbono

Las energías renovables, como la eólica y la solar, sufren de un serio problema: intermitencia. No podemos esperar que el viento o los días soleados sean constantes. Como la tecnología de baterías no nos permite almacenar energía eléctrica para uso futuro, tenemos necesidad de fuentes limpias de energía que puedan ser utilizadas como electricidad de base (baseload). Existen dos fuentes limpias posibles para ese papel: hidroeléctrica y nuclear.

Sin embargo, la energía hidroeléctrica también presenta serios problemas ambientales. Uno de ellos es cómo prácticamente todas las áreas más obvias del planeta ya han sido exploradas para generación de este tipo de energía, nuevas áreas, cuando existen, implican la creación de enormes reservorios que tienen profundas implicaciones ambientales. En este contexto, la energía nuclear se presenta como la única alternativa escalable para la generación de energía de base y libre de carbono.

Diversos países ya se mueven en la dirección de ampliar su capacidad de generación de energía nuclear. China, con su matriz energética muy concentrada en carbón, ha embarcado en un proyecto de construcción de nuevas plantas. En Estados Unidos, la administración de Joe Biden también está estudiando la reanudación de proyectos de construcción de plantas nucleares para alcanzar metas de emisión de carbono. En Europa, diversas plantas que estaban programadas para ser desactivadas, están siendo mantenidas en funcionamiento por la inviabilidad de mantener los objetivos de reducción de emisiones de carbono con otras fuentes de energía.

La consecuencia de este proceso debe ser un aumento significativo de la demanda por uranio a lo largo de la próxima década. El crecimiento de la demanda encontrará, por otro lado, una función de oferta subpar: a lo largo de la última década, principalmente tras el tsunami que afectó a Fukushima en Japón, la producción de uranio ha sido reducida sustancialmente. Ya estamos observando una caída en los stocks y las proyecciones para los próximos años es de déficit sustancial, que debe llevar al aumento del precio.

Kinea destaca su compromiso con la formación de una sociedad responsable desde el punto de vista ambiental y defiende las iniciativas por un mundo más limpio, con menos carbono y con mejores prácticas de gobernanza corporativa.

Sin embargo, el punto que Kinea plantea en su artículo es que existen costos a los que la sociedad y los inversores deben prestar atención durante este período de transición. La economía verde demandará recursos en áreas que hoy aún no somos capaces de proveer la oferta. Esto resultará en movimientos en los precios de commodities que pueden tornarse relevantes y como inversores debemos estar atentos.

por- Kinea

Seja o primeiro a reagir!