Portugués

Portugués  Inglés

Inglés  Español

Español

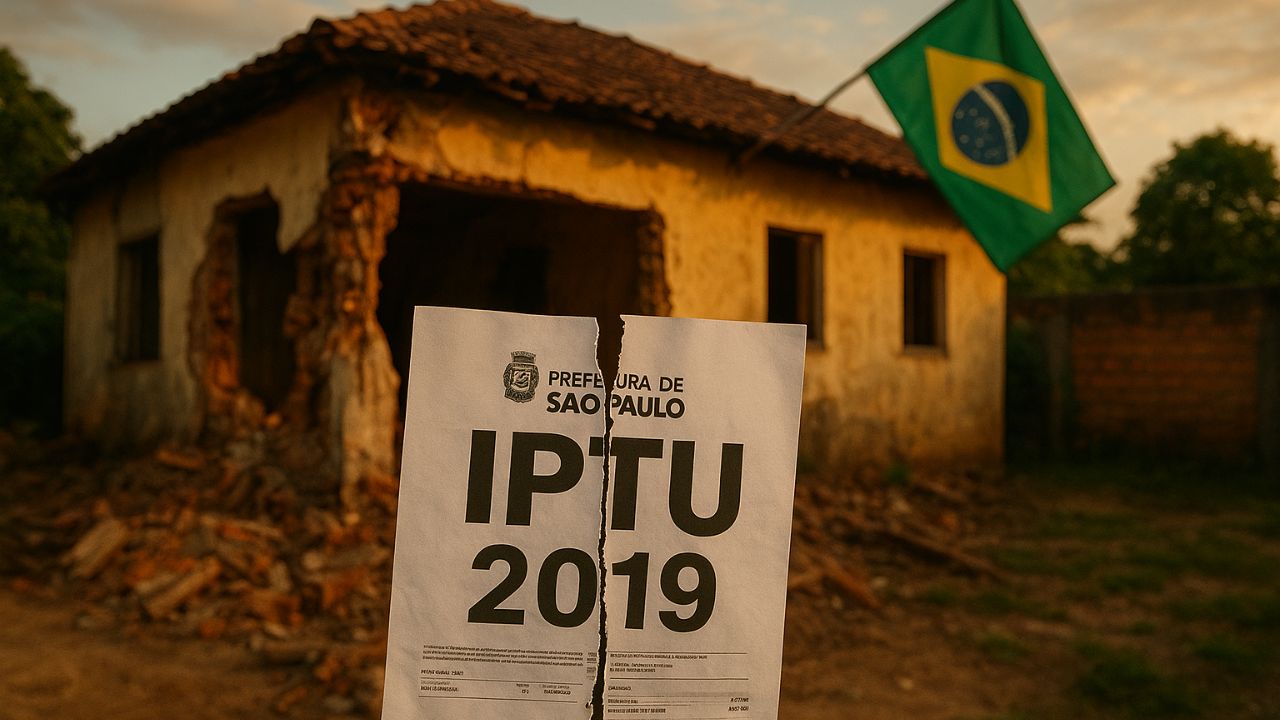

Decisión Histórica Del Tribunal De Justicia De São Paulo Exime Al Propietario Original De Pagar El IPTU De Bienes Ocupados Por Terceros, Anulando Tributos Y Exigiendo Restitución De Valores.

El Tribunal De Justicia De São Paulo (TJ-SP) emitió una decisión de gran impacto para el derecho tributario e inmobiliario, estableciendo que el propietario de un inmueble invadido por terceros no es el contribuyente legalmente responsable por el Impuesto Predial y Territorial Urbano (IPTU). Este entendimiento fundamental, reforzado por la 18ª Cámara De Derecho Público Del TJ-SP, reconoce que la pérdida de la posesión del bien vacía el “hecho generador” del impuesto para el dueño original, que no está disfrutando de su dominio.

El Consultor Jurídico reportó el caso de un propietario en São Paulo que heredó el inmueble ya ocupado por familias de bajos ingresos y, aun así, continuó pagando las cuotas del IPTU entre 2019 y 2023. La decisión no solo declaró la inexigibilidad de estos tributos, anulando los lanzamientos, sino que también condenó a la municipalidad a restituir los valores pagados indebidamente, con intereses y corrección monetaria. Este precedente responde a la pregunta “¿Quién debe el IPTU en caso de invasión?” y establece un nuevo estándar para la cobranza municipal.

La Cuestión De La Posesión Y La Inexigibilidad Del Tributo

El Código Tributario Nacional (CTN), en su artículo 32, define que el hecho generador del IPTU es la propiedad, el dominio útil o la posesión del bien inmueble. El núcleo de la argumentación victoriosa del propietario, ya en primera instancia, fue precisamente el hecho de haber sido usurpado de la posesión, uno de los derechos esenciales vinculados al dominio.

-

La Cámara abre un debate sobre la CNH a los 16 años dentro de una reforma que reúne alrededor de 270 propuestas para cambiar el Código de Tránsito Brasileño y puede rediseñar las reglas de habilitación, fiscalización y circulación en el país.

-

Novo Código Civil puede revolucionar los matrimonios en Brasil con «divorcio exprés» y cambios que pueden excluir a los cónyuges de la herencia.

-

Banco do Brasil procesa a una influyente famosa por una deuda millonaria e intensifica el debate sobre la morosidad, los riesgos de embargo y el impacto directo en la credibilidad de Gkay.

-

La Cámara aprueba un proyecto que permite el uso de spray de pimienta para mujeres mayores de 16 años y establece reglas estrictas para su compra, posesión y uso como defensa personal.

El derecho de propiedad sin posesión, uso, disfrute y incapaz de generar cualquier tipo de renta a su titular deja de ser, en esencia, derecho de propiedad, pues no pasa de una cáscara vacía en búsqueda de su contenido y sentido, una formalidad legal negada por la realidad de los hechos.

El desembargador Wanderley José Federighi, relator del caso, rechazó el argumento de la municipalidad de que la simple titularidad registral sería suficiente para mantener al autor como contribuyente. Según el Consultor Jurídico, el juez invocó el entendimiento reiterado del Superior Tribunal De Justicia (STJ), que impide la cobranza del tributo al propietario que está usurpado de la posesión. En otras palabras, el propietario no puede ser obligado a pagar un impuesto por el uso y gozo de terceros invasores.

El Municipio Y La Prerrogativa De Cobrar A Los Ocupantes Actuales

Esta decisión también esclarece “Dónde” la responsabilidad tributaria debe recaer. Si el propietario no debe el IPTU, la responsabilidad debe ser transferida. El desembargador Federighi indicó que el municipio tenía la prerrogativa y el deber de tomar medidas para la regularización del área o constituir la deuda a nombre de los actuales ocupantes.

La base para esta transferencia está en el propio CTN, que enumera al posuidor a cualquier título como contribuyente del IPTU. Una vez que los ocupantes están en el inmueble con el llamado animus domini (intención de ser dueño), la municipalidad tiene el camino legal para exigir el impuesto a ellos. Esto responde a la pregunta “¿Por qué” la municipalidad debe volverse contra los invasores: porque son ellos quienes tienen la posesión, el uso y el disfrute del bien.

El Impacto Y El Veredicto: Anulación Y Restitución

La decisión de la 18ª Cámara De Derecho Público Del TJ-SP, según lo informado por el Consultor Jurídico, ratifica la sentencia de la 16ª Vara De La Hacienda Pública De La Comarca De São Paulo. El propietario logró la anulación de los débitos de IPTU lanzados de 2019 a 2023.

La parte de la decisión que obliga a la restitución de los valores pagados, con corrección e intereses, es un punto crucial que demuestra el reconocimiento del error en la cobranza. Esto muestra que, en casos como este, “Vale la pena” entrar en la Justicia para impugnar la deuda, ya que la jurisprudencia del STJ y el entendimiento actual del TJ-SP están favorables al propietario usurpado de la posesión. Esta victoria judicial establece un importante precedente para que otros propietarios en la misma situación busquen la inexigibilidad del tributo y la restitución de lo que se ha pagado.

Esta decisión judicial de São Paulo, citada por el Consultor Jurídico, cambia la forma en que se cobra el IPTU en casos de invasión. ¿Está de acuerdo con este cambio? ¿Cree que la responsabilidad por el impuesto debería, de hecho, recaer sobre quien ocupa el inmueble con animus domini? Deje su opinión sincera en los comentarios, queremos escuchar a quienes viven esto en la práctica y qué piensan sobre el impacto real en el mercado inmobiliario y en la justicia fiscal.

E cabe a prefeitura obrigar os invasores a entregar o imóvel em condições de uso.Ou a própria ser responsável por não tomar medidas a favor do proprietário.

Cabe o proprietário entrar com reintegração e posse. E é apenas uma decisão do TJ, é só a procuradoria recorrer tem muita instância e com certeza terá êxito.

Mas a decisão do TJSP é correta.

O Código Tributário diz que a posse também é fato gerador do IPTU.

E no caso enquanto qie o proprietário está impedido de usufruir a posse não há fato gerador do imposto.