Portugués

Portugués  Inglés

Inglés

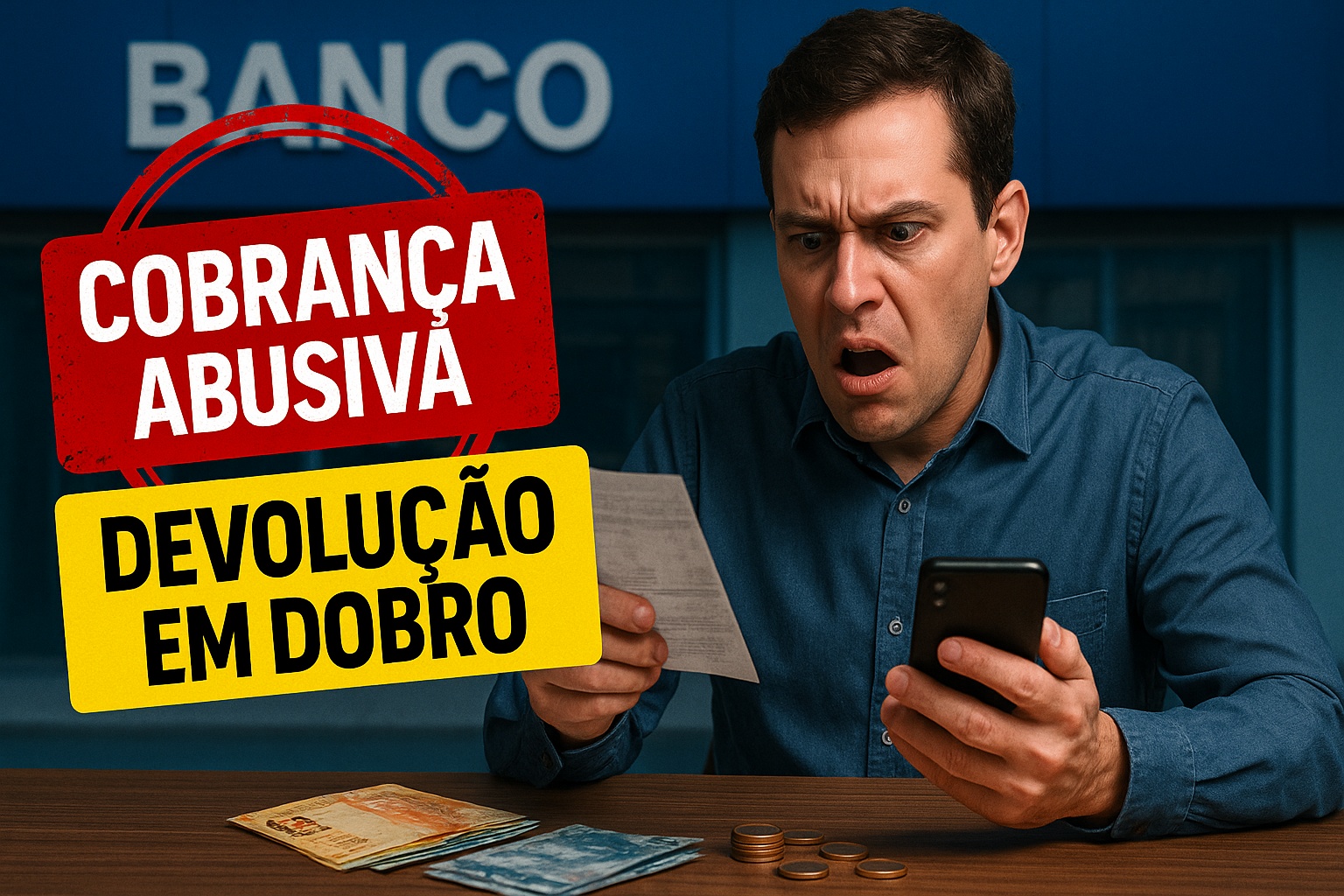

STJ confirma: descuento indebido en el salario o cuenta da derecho a restitución en doble y indemnizaciones que pueden superar R$ 20 mil en casos abusivos.

Millones de brasileños tienen parte de su salario o pensión depositados directamente en una cuenta bancaria. Pero en muchos casos, esos valores sufren descuentos automáticos indebidos, ya sea por tarifas no contratadas, seguros incluidos, préstamos no autorizados o cobros duplicados.

Lo que pocos saben es que la ley garantiza devolución en doble de esos valores, más intereses y corrección. Además, cuando el descuento causa vergüenza o compromete el sustento de la familia, los tribunales han fijado indemnizaciones que pueden llegar a R$ 20 mil.

Qué dice la ley sobre descuentos automáticos indebidos

El artículo 42, párrafo único, del Código de Defensa del Consumidor (CDC) es cristalino:

-

Brasil emitirá «bonos panda» en China por primera vez en América Latina, buscando captar hasta 5 mil millones de yuanes a tasas de interés significativamente más bajas que en dólares.

-

La OTAN enfrenta nueva fase de tensión interna por exigencias de Estados Unidos de aumentar gasto en defensa al 5% del PIB para 2035, advirtiendo a países que aún están cerca del antiguo objetivo del 2%.

-

Brasil planea introducir el biodiésel B16 con más aceite de soja en camiones para 2026.

-

El programa de asistencia social en Brasil podría incluir pagos adicionales de 150 y 50 reales para familias con niños, embarazadas, lactantes y registro actualizado.

“El consumidor cobrado en cuantía indebida tiene derecho a la repetición del indébito, por valor igual al doble de lo que pagó en exceso, más corrección monetaria y juros legales, salvo hipótesis de engaño justificable.”

En la práctica, eso significa que cualquier descuento no autorizado debe ser devuelto en doble — a menos que el banco pruebe que el error fue justificable y sin mala fe.

Decisiones de los tribunales

Los tribunales brasileños han consolidado esta comprensión en diversas situaciones:

- El STJ ya decidió que los jubilados que tuvieron descuentos de préstamos consignados no contratados deben recibir en doble los valores cobrados y una indemnización por daños morales.

- El TJSP condenó a un banco a devolver en doble valores de tarifas no contratadas y aún fijó una indemnización de R$ 10 mil.

- El TJMG confirmó una sentencia que obligó a la institución financiera a restituir en doble seguros embutidos en cuenta-salario, con indemnización adicional de R$ 15 mil.

Estos casos muestran que la Justicia ha actuado para frenar abusos y proteger a los consumidores en situaciones de vulnerabilidad.

Los principales casos de descuentos indebidos

Préstamos consignados no contratados: común entre jubilados y pensionistas del INSS.

Seguros y servicios no solicitados: los bancos incluyen seguros de vida, protección de tarjeta o mensualidades sin autorización.

Tarifas bancarias ilegales: cobros en cuentas-salario, que deberían estar exentas por ley.

Débitos en duplicidad: lanzamientos automáticos que descuentan dos veces el mismo valor.

Todos estos casos pueden ser reclamados judicialmente con base en el CDC.

Cómo debe actuar el consumidor

El camino para recuperar los valores es claro:

- Identificar el descuento: revisar extractos bancarios regularmente.

- Registrar reclamo: abrir protocolo en el propio banco exigiendo devolución.

- Buscar el Procon o Banco Central: en caso de que el banco no resuelva.

- Accionar a la Justicia: con apoyo de un abogado o Defensoría Pública, pidiendo devolución en doble y indemnización por daños morales.

Muchos casos pueden ser resueltos en Juzgados Especiales Civiles, sin costos iniciales y con procesos más rápidos.

Cuándo cabe la indemnización por daños morales

Además de la devolución en doble, los tribunales han reconocido daños morales en situaciones como:

- Descuentos que comprometen la subsistencia del consumidor, especialmente jubilados.

- Cobros insistentes de deudas inexistentes.

- Inclusión indebida del nombre en registros de morosos (SPC/Serasa).

En estos casos, las indemnizaciones varían entre R$ 5 mil y R$ 20 mil, dependiendo de la gravedad de la conducta y del perjuicio causado.

Informes del Banco Central y del Procon muestran que los bancos están entre los sectores más reclamados de Brasil.

- En 2024, más de 2 millones de registros fueron hechos en el Procon sobre cobros abusivos y préstamos consignados no contratados.

- La mayoría de los afectados son jubilados, pensionistas y trabajadores de bajos ingresos, que muchas veces no perciben los descuentos o tienen dificultad en impugnarlos.

La devolución en doble y las indemnizaciones funcionan como mecanismos de protección para equilibrar la relación entre instituciones financieras y consumidores.

La Justicia da el mensaje: no al abuso bancario

Los fallos del STJ y de tribunales estatales dejan claro que los bancos no pueden descontar valores sin autorización expresa. Y cuando lo hacen, deben no solo devolver el dinero, sino también indemnizar los daños causados.

Para los consumidores, la lección es simple: estén atentos a los extractos, cuestionen cualquier descuento sospechoso y busquen sus derechos.

Quien paga solo el precio del abuso no debe aceptar callado: la Justicia está del lado del ciudadano.