Portugués

Portugués  Inglés

Inglés

Petrobras Vuelve al Podio Global de las Petroleras Más Rentables con Fuerte Avance Operacional, Tras Salto de 140% en las Ganancias en el 1º Semestre de 2025, en Medio de un Récord de Producción y Efectos Cambiales que Impulsaron el Resultado.

Petrobras volvió al podio de las petroleras más rentables del planeta en el 1º semestre de 2025.

La estatal brasileña cerró el período con ganancia neta de US$ 10,7 mil millones, un avance de 140% sobre el mismo intervalo de 2024, y quedó detrás únicamente de Saudi Aramco y ExxonMobil.

Con eso, superó rivales europeas como Shell y TotalEnergies y registró su mejor posicionamiento desde 2020.

-

Brasileño se une a consorcio para adquirir vivienda propia, pero podría pasar años pagando cuotas y alquiler simultáneamente; simulación revela que el costo alcanza los 707,000 reales tras una década de espera, superando un financiamiento de 704,000 reales.

-

Land Rover cesará producción en julio con 371 empleos en riesgo, mientras fabricante chino negocia convertir la planta en línea de 100 mil vehículos anuales para 2027

-

Plaga que salió de México avanza en EE.UU., amenaza al ganado en su nivel más bajo desde 1952 y podría abrir espacio para que Brasil venda más carne bovina, mientras el precio de la hamburguesa se dispara y los estadounidenses buscan proteína en el extranjero.

-

Ley de Transporte en Brasil avanza en el Congreso con salario mínimo de R$ 5 mil, pago anticipado del 70% y multas de hasta R$ 1 millón, mientras agroindustria e industria advierten sobre aumento de costos e inseguridad jurídica.

Récord de Producción Compensa Caída del Brent

La ganancia ocurrió en un escenario de caída de cerca del 15% en el precio del Brent. Aun así, la compañía compensó el ambiente de precios con un salto en la producción de petróleo y gas.

En julio de 2025, la producción media alcanzó 2,47 millones de barriles por día, cifra 380 mil barriles por encima de la observada en el 4º trimestre de 2024.

Según la propia estatal, la tendencia permite proyectar el cierre del año próximo al límite superior de la meta anual de 2,8 millones de boe/d (barriles de petróleo equivalente por día).

Aunque el resultado contable sorprendió, parte del desempeño se debe a efectos clasificados como no recurrentes —ítems que no reflejan la operación típica del negocio.

La compañía informó ganancias de US$ 5,2 mil millones con variación cambiaria en el semestre.

Sin este impulso extraordinario, la ganancia ajustada suma US$ 8,1 mil millones, lo que representa una caída cercana del 25% en la comparación anual.

Indicadores Financieros Muestran Presiones

Desde el punto de vista operativo y financiero, los números del semestre apuntan direcciones distintas.

El Ebitda ajustado, desconsiderando eventos exclusivos, quedó en US$ 20,9 mil millones, una retracción del 14% en comparación con el 1º semestre de 2024.

La caída se atribuyó a la combinación de petróleo más barato y mayores gastos, incluidos los relacionados con provisiones vinculadas a acuerdos de individualización de la producción.

En cuanto a las ganancias, la fotografía también cambia al retirar el efecto de ítems no recurrentes.

Aunque las ganancias netas reportadas más que se duplicaron, la ganancia ajustada disminuyó y sugiere un ambiente de márgenes más ajustados.

En otras palabras, la rentabilidad estructural no creció en la misma proporción que el resultado final divulgado.

Expertos Piden Cautela con los Resultados

Para José Mendes, consultor de finanzas corporativas en StoneX, el balance requiere un análisis cuidadoso.

Según él, “sin estos efectos, la ganancia ajustada cae a US$ 8,1 mil millones, una caída de casi 25% frente a la ganancia ajustada del 1º semestre de 2024, mostrando presión sobre la rentabilidad estructural”.

El especialista añadió que, a pesar del avance en la cifra principal, “el resultado ajustado refleja presiones relevantes – como la caída en el precio del Brent, el aumento de gastos y las provisiones vinculadas a acuerdos de individualización de la producción. El rendimiento operacional fue consistente, pero la cifra contable debe ser interpretada con profundidad”.

En la evaluación del mercado, lecturas de este tipo suelen separar lo que es efecto de volatilidad cambiaria y precios de commodities de lo que deriva del desempeño recurrente de la empresa.

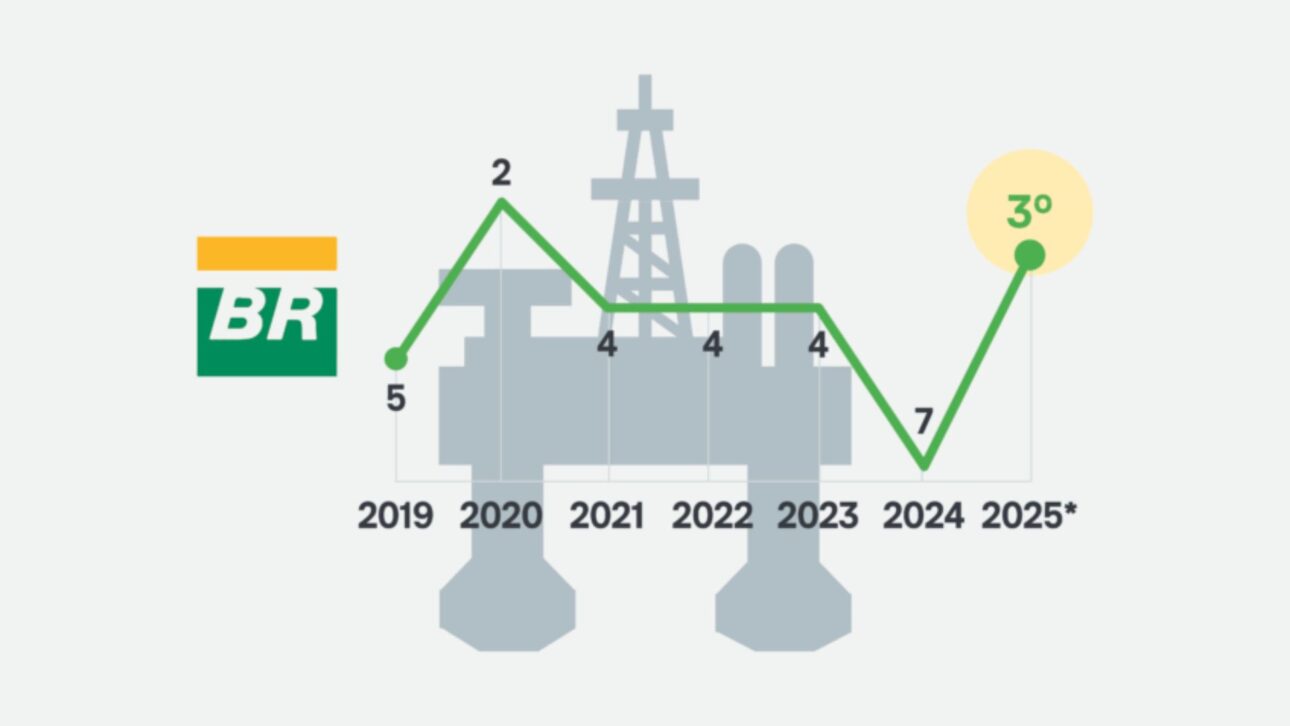

Petrobras Retoma 3ª Posición en el Ranking Global

En la comparación internacional, la estatal retomó la 3ª posición entre los gigantes del sector en el 1º semestre de 2025.

La Saudi Aramco mantuvo el liderazgo, con US$ 22,8 mil millones en ganancias, seguida por la estadounidense ExxonMobil, con US$ 18,2 mil millones.

La Petrobras apareció justo después, por encima de Shell (US$ 7,3 mil millones) y TotalEnergies (US$ 7 mil millones).

El movimiento contrasta con el desempeño de 2024, cuando la brasileña había caído a la 7ª colocación, la peor marca en seis años.

Este reposicionamiento resulta de una combinación de producción elevada, ganancias de escala en proyectos maduros del pre-sal y factores puntuales como la valorización cambiaria en el período.

Paralelamente, grupos europeos fueron afectados por la normalización de márgenes de refinado y la estacionalidad del gas, lo que ayudó a estrechar la distancia en el ranking.

Producción en Aumento Sostiene Metas de 2025

El dato de julio refuerza la tendencia de recuperación del volumen extraído.

La compañía ha estado indicando que el rendimiento del parque de plataformas, sumado a la entrada de nuevos pozos y a la gestión de paradas programadas, tiende a mantener la producción próxima al límite superior de la meta anual.

A este ritmo, el resultado operacional debe seguir robusto en el segundo semestre, siempre que no ocurran interrupciones no planificadas de gran tamaño.

La parte de gas natural acompañó el avance del petróleo y contribuyó al mix de producción en el período.

Al mismo tiempo, la curva de inversiones sigue concentrada en activos de mayor productividad, una estrategia que, según ejecutivos del sector, reduce el costo unitario y suaviza el impacto de las oscilaciones del Brent en los márgenes.

Rentabilidad Estructural Aún Enfrenta Desafíos

A pesar del impulso operacional, la compresión del Ebitda ajustado indica que la rentabilidad enfrenta obstáculos.

Entre los vectores de presión están el gasto financiero, la actualización de provisiones asociadas a la individualización de áreas con petróleo y gas y la normalización de márgenes de derivados tras picos observados en 2022 y 2023.

En un ambiente de precios internacionales más bajos, la disciplina de costos y la eficiencia logística adquieren centralidad para preservar el flujo de caja.

El comportamiento del cambio sigue siendo una variable clave. En el semestre, la apreciación del real frente al dólar generó un efecto positivo en la línea de resultado financiero.

No obstante, se trata de un componente volátil y, por definición, no recurrente.

Para medir la generación de valor recurrente, los analistas tienden a apoyarse en métricas como Ebitda ajustado, flujo de caja libre y apalancamiento, además de la ejecución de las metas de producción.

Qué Esperar para el Segundo Semestre

Con las principales operaciones impulsadas por el pre-sal, Petrobras entra en la segunda mitad del año con un conjunto de riesgos y catalizadores conocidos.

Entre los riesgos, figuran variaciones abruptas en el Brent, eventuales paradas no programadas y la evolución de los costos operacionales.

Del lado positivo, la continuidad del rampa-up de sistemas de producción, la estabilidad operacional de las unidades existentes y la gestión del portafolio pueden sostener volúmenes elevados.

En el plano competitivo, el mantenimiento del podio de rentabilidad también dependerá del desempeño de las rivales.

La Aramco se beneficia del perfil de costos y de la mezcla de productos en el Golfo Pérsico, mientras que ExxonMobil ha estado entregando ganancias consistentes con proyectos en aguas profundas y shale.

Ya Shell y TotalEnergies han estado ajustando portafolios y priorizando retornos de capital, movimientos que pueden reconfigurar el ranking dependiendo del ciclo de precios.

Síntesis de los Resultados

El balance del 1º semestre expone una fotografía de fuerza operacional combinada a efectos contables relevantes.

La ganancia reportada avanzó y recolocó a Petrobras entre las tres más rentables del mundo, mientras que los indicadores ajustados apuntan a una realidad más austera, con márgenes comprimidos por un Brent más débil y mayores gastos.

Paralelamente, la producción récord sostiene la narrativa de escala y eficiencia, creando espacio para que la estatal persiga sus metas de 2025 incluso en un escenario externo menos favorable.

Ante estas señales mixtas, la pregunta que queda para el inversor y para el lector es directa: ¿será suficiente la combinación de producción creciente y disciplina de costos para mantener a Petrobras en el podio global si los efectos no recurrentes disminuyen en el próximo semestre?

-

-

3 personas reaccionaron a esto.