Portugués

Portugués  Inglés

Inglés

La transición global del acero abre espacio para que Brasil gane protagonismo con mineral de alta calidad, pero el licenciamiento, la logística y la planificación pueden definir quién se queda con ese mercado

Brasil ha entrado en una disputa estratégica que va mucho más allá de la minería tradicional. La carrera por el llamado mineral verde, utilizado en la producción de acero con menor emisión de carbono, puede colocar al país en una posición privilegiada en las cadenas industriales de la transición energética.

El punto central es simple: el mundo seguirá necesitando acero para obras, coches, máquinas, energía, vivienda e infraestructura. La diferencia es que compradores, siderúrgicas y gobiernos presionan cada vez más por materias primas capaces de reducir emisiones a lo largo de la cadena productiva.

En este escenario, Brasil tiene ventajas difíciles de ignorar. El país reúne grandes reservas de mineral de hierro, experiencia exportadora, empresas consolidadas y una matriz eléctrica con alta participación de fuentes renovables, un diferencial importante para actividades industriales de menor huella de carbono.

-

Fabricante asiática de baterías entra como socia en proyecto de tierras raras y niobio en Minas Gerais, con reservas estimadas en 70 millones de toneladas y inicio de operación previsto para 2027.

-

Mientras otros países compiten por los minerales de la energía limpia, EE. UU. mira hacia Brasil y promete buscar financiamiento para proyectos que involucren tierras raras, litio, níquel y grafito.

-

Mineradora perforaba cientos de metros por debajo del área ya mapeada en Pará cuando encontró nuevas zonas de cobre y oro en Furnas, proyecto que puede operar por 24 años junto a Vale.

-

Tierras raras, indemnización millonaria y una hacienda en Goiás: entienda el caso en que un productor rural acusa a Serra Verde de ocupar su propiedad mientras la disputa judicial se prolonga durante años.

Pero la oportunidad no está garantizada. De acuerdo con el contenido publicado por Poder360, producido por Cedro Participações, la ventana del mineral verde depende de decisiones sobre licenciamiento ambiental, infraestructura logística, seguridad jurídica y coordinación entre sector público e iniciativa privada.

El mineral verde ganó fuerza porque la industria del acero se convirtió en objetivo de la descarbonización global

La presión sobre el acero aumentó porque su producción está entre las actividades industriales más intensivas en carbono. Según la World Steel Association, en 2024 cada tonelada de acero producida generó, en promedio, 2,18 toneladas de CO₂ equivalente, considerando emisiones directas e indirectas.

La entidad también estima que el sector siderúrgico responde por cerca del 7% al 8% de las emisiones globales de gases de efecto invernadero. Por eso, reducir la huella del acero dejó de ser solo una agenda ambiental y pasó a ser una pauta económica, comercial e industrial.

La Agencia Internacional de Energía, la IEA, señala que la descarbonización del sector requiere avances en rutas tecnológicas como electrificación, captura de carbono y uso de hidrógeno. Aun así, la agencia advierte que los esfuerzos actuales necesitan acelerarse para que el sector entre en una trayectoria compatible con metas de emisiones netas cero para 2050.

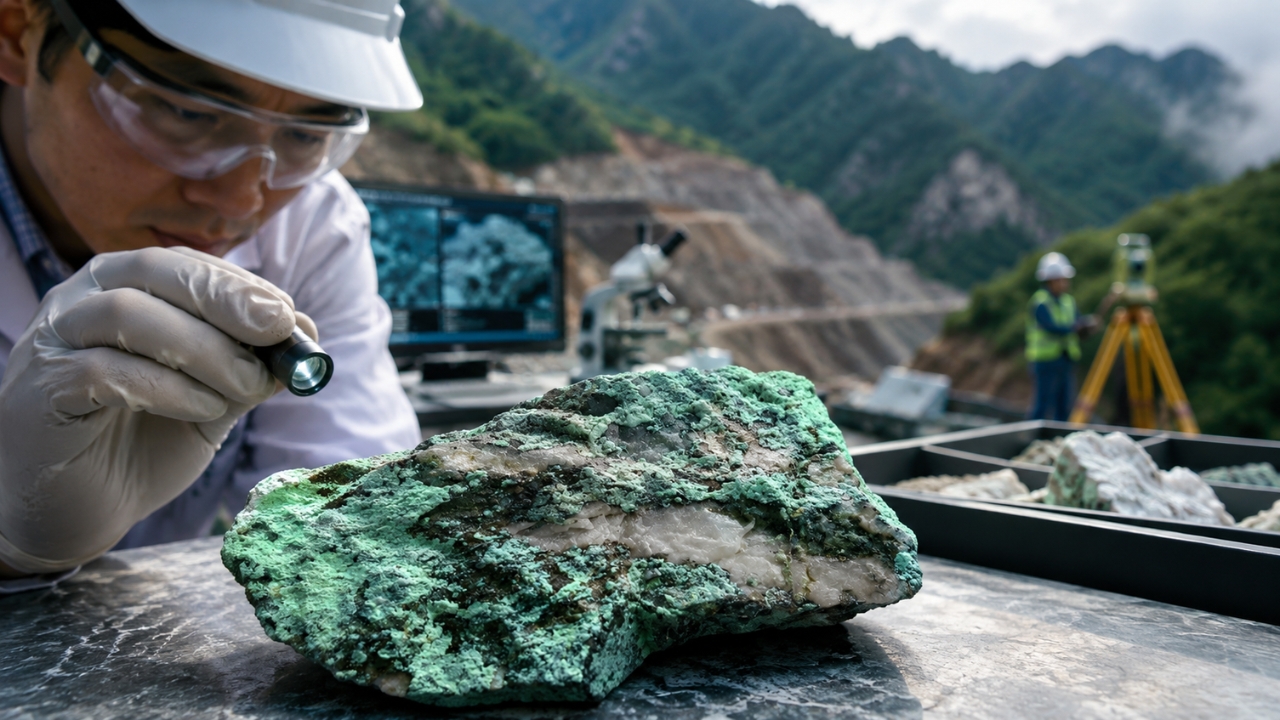

Es en este punto que el mineral de hierro de mejor calidad pasa a valer más. Rutas de producción como el hierro de reducción directa, que puede usar gas natural y futuramente hidrógeno verde, exigen materias primas más adecuadas y con menor contenido de impurezas.

El pellet feed aparece como pieza clave para producir acero con menos carbón

El pellet feed es un mineral de hierro fino y concentrado, usado en la producción de pelotas que abastecen procesos siderúrgicos. En la práctica, puede ser importante para rutas más modernas de fabricación de acero, principalmente aquellas que buscan reducir la dependencia del carbón mineral.

Según Cedro, el pellet feed de alta calidad puede ser usado en procesos que sustituyen parte del carbón por gas natural o hidrógeno, con potencial de reducir emisiones de CO₂ en hasta un 50% en comparación con métodos tradicionales. Este número debe ser leído dentro del contexto informado por la empresa, pero ayuda a explicar por qué el tema ha ganado peso en el sector.

La lógica es directa: cuanto más exigente sea la producción de acero de baja emisión, mayor tiende a ser la demanda por mineral con características específicas. Esto crea una nueva capa de valor para países productores que logren entregar calidad, regularidad y rastreabilidad ambiental.

Para Brasil, este cambio puede significar más que vender mineral bruto. Puede abrir espacio para agregar valor a la cadena mineral, atraer inversiones industriales y fortalecer una política de exportación ligada a la economía de bajo carbono.

Brasil tiene ventaja natural, pero los competidores también se están moviendo rápido

La Agencia Nacional de Minería informó en el Sumario Mineral Brasileño 2024, con año base 2023, que las reservas brasileñas probadas y probables de hierro totalizaron 57,8 mil millones de toneladas. En el mismo año, la producción nacional de hierro beneficiado llegó a 436,8 millones de toneladas, con concentración en Minas Gerais, Pará y Mato Grosso do Sul.

Estos números muestran que Brasil no parte de cero. El país ya es uno de los grandes nombres globales del mineral de hierro y tiene una base productiva relevante para disputar mercados más sofisticados.

Otro diferencial está en la energía. De acuerdo con el Balance Energético Nacional 2025, elaborado por la EPE, la participación de las fuentes renovables en la matriz eléctrica brasileña quedó en 88,2% en 2024. Este dato es importante porque la electricidad usada en la minería, en el beneficio y en nuevas rutas industriales también pesa en la huella ambiental del producto final.

Aún así, la ventaja brasileña puede perder fuerza si los proyectos tardan demasiado en salir del papel. La carrera por el acero de baja emisión involucra países con políticas industriales agresivas, incentivos públicos, acuerdos comerciales y marcos regulatorios diseñados para atraer capital a largo plazo.

El cuello de botella no está solo en el mineral, sino en el camino hacia el mercado

El debate sobre el mineral verde suele comenzar en la mina, pero no termina allí. Para que Brasil conquiste espacio, es necesario tener en cuenta el licenciamiento, ferrocarriles, puertos, energía, agua, tecnología, previsibilidad regulatoria y capacidad de procesamiento.

El contenido de Cedro Participações defiende que el país no corre el riesgo de quedarse atrás por falta de mineral, tecnología o empresas. El mayor riesgo estaría en perder competitividad frente a competidores capaces de transformar potencial en proyectos con más rapidez y previsibilidad.

Este punto es central porque la minería es un sector intensivo en capital. Los proyectos pueden requerir años de estudios, autorizaciones, obras y contratos antes de generar ingresos. Cuando el ambiente es incierto, el costo aumenta y la inversión puede desplazarse a otros países.

No se trata de abandonar reglas ambientales. La cuestión es crear procesos más claros, técnicos y previsibles, en los cuales las empresas sepan qué etapas deben cumplir, qué criterios serán evaluados y qué horizonte de tiempo debe considerarse.

El tamaño de la oportunidad muestra por qué la ventana no debe permanecer abierta para siempre

El sector mineral brasileño ya tiene un peso significativo en la economía. Según datos del IBRAM para 2025, la facturación del sector mineral fue de R$ 298,8 mil millones, con el mineral de hierro representando el 52,6% de ese total, o R$ 157,2 mil millones.

El informe también señala que las exportaciones minerales sumaron cerca de US$ 46 mil millones en 2025, con el mineral de hierro responsable del 63,3% de las ventas externas del sector. Esto muestra que cualquier cambio en la demanda global por mineral de mayor calidad puede afectar directamente la balanza comercial brasileña.

Además, el IBRAM estima US$ 76,9 mil millones en inversiones para el sector mineral en el período de 2026 a 2030. El desafío es lograr que una parte relevante de ese capital ayude a Brasil a subir escalones en la cadena, en lugar de solo ampliar volúmenes de exportación.

Si el mundo demanda cada vez más acero de baja emisión, quien tenga mineral adecuado, energía limpia, logística eficiente y reglas previsibles tomará la delantera. Brasil tiene una parte importante de esta ecuación, pero aún necesita transformar potencial en ejecución.

Al final, el mineral verde no es solo una nueva etiqueta ambiental para el mineral de hierro. Representa una disputa por mercado, tecnología, empleos, recaudación e influencia industrial en una economía global cada vez más presionada por metas de descarbonización.

Brasil tiene minerales, mercado y ventajas naturales para entrar con fuerza en esta carrera. Pero la pregunta que queda es si el país logrará actuar con la suficiente rapidez para transformar esta oportunidad en un liderazgo real. ¿Cree usted que Brasil está preparado para aprovechar la ventana del mineral verde o aún falta planificación para ello? Deje su opinión en los comentarios.

¡Sé la primera persona en reaccionar!