Portugués

Portugués  Inglés

Inglés

Comprar un coche a través de financiamiento es una práctica común en Brasil, pero involucra muchos detalles que pasan desapercibidos por gran parte de los consumidores. La entrada, los intereses y el plazo de pago son factores decisivos en el valor final del bien. Una simulación práctica ayuda a entender cómo estos elementos se combinan e impactan directamente en el bolsillo del comprador.

Un Renault Kwid financiado puede parecer una buena salida para quienes no tienen todo el valor al contado. Pero se necesita prestar atención a los intereses y a las condiciones.

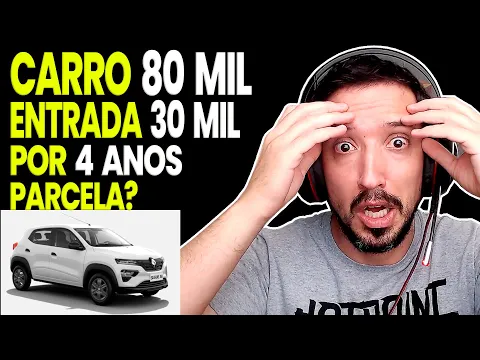

Un ejemplo práctico ayuda a entender mejor cómo funcionan estos números. A continuación, vea lo que sucede con un Kwid financiado de R$ 80.000,00 con entrada de R$ 30.000,00 en un plazo de cuatro años. La simulación fue realizada por el canal Pipoco Investidor.

Kwid financiado — Simulación con entrada de R$ 30 mil

En este caso, el valor del Kwid considerado es de R$ 80.000,00.

-

Hyundai Retires Powerful Engine from HB20 and Reduces Turbo Version in Strategic Shift Affecting Creta and HB20S, Potentially Impacting Car Prices in Brazil.

-

Carflix, respaldada por inversores como Mercado Libre y SMZTO, transforma su negocio de autos usados y proyecta 300 franquicias y 650 millones de reales en ingresos.

-

El coche más barato de Brasil supera al Onix, HB20, Polo y otros, cuesta menos de 15,000 dólares con motor 1.0, hasta 681 km de autonomía, 75 CV y aire acondicionado.

-

El camión más potente de Brasil cuesta hasta 300,000 dólares, ofrece 770 CV y 3,700 Nm de torque, supera al antiguo récord de Volvo y se utiliza como base para un motorhome de más de 600,000 dólares.

La entrada aplicada fue de R$ 30.000,00. Esto representa el 38% del valor total del vehículo, por debajo del ideal de 40% a 50%, un valor recomendado para tener intereses más bajos.

El plazo de financiamiento es de 48 meses, es decir, cuatro años.

La tasa de interés utilizada en la simulación es del 1,8% mensual. Vale recordar que esta tasa puede variar según el perfil del cliente.

Las personas con buen historial de crédito, que pagan las cuentas a tiempo y no acumulan deudas, suelen conseguir tasas más bajas. En cambio, quienes tienen un puntaje bajo, generalmente enfrentan intereses más altos.

Con estas condiciones, las cuotas mensuales fijas quedan en R$ 1.564,47. A lo largo de los cuatro años, el total pagado será de R$ 105.094,37. De esa cantidad, R$ 25.094,37 corresponden únicamente a los intereses.

Impacto de los intereses en el Kwid financiado

El valor pagado en intereses representa el 24% del valor total del financiamiento.

Es casi el valor de la entrada. Este número muestra cómo los intereses pueden pesar en el costo final del coche financiado, especialmente cuando la entrada es inferior al 40%.

De acuerdo con la simulación, si la entrada fuera mayor, los intereses disminuirían considerablemente.

Por ejemplo, con una entrada de R$ 40.000,00, el porcentaje de intereses caería a alrededor del 20%.

Las cuotas también serían menores, lo que aliviaría más el presupuesto del comprador.

Por eso, dar una entrada mayor es una de las formas más eficaces de ahorrar en el financiamiento. Cuanto mayor sea el valor pagado inicialmente, menor será el valor financiado y, en consecuencia, menores serán los intereses.

Anticipación de cuotas también ayuda

Otro consejo importante es intentar anticipar las cuotas futuras. Esta práctica, conocida popularmente como “pagar de atrás hacia adelante”, puede reducir significativamente los intereses.

Esto sucede porque al anticipar cuotas, el comprador disminuye el saldo deudor y el tiempo del contrato, lo que reduce el valor total de los intereses incluidos.

Aunque el comprador no tenga una entrada muy alta en el momento de la compra, es posible organizarse a lo largo del tiempo para anticipar cuotas.

Con esto, el costo final del financiamiento puede caer considerablemente.

La sugerencia es clara: evita gastar en cosas innecesarias.

Enfócate en el pago del vehículo y, siempre que sea posible, anticipa cuotas. Este esfuerzo puede representar un ahorro considerable a lo largo de los meses.

Tabla con el resultado de la simulación del financiamiento de un coche por un valor de R$ 80.000,00, con entrada de R$ 30.000,00, financiado en 48 cuotas, con intereses del 1,8% mensual:

| Descripción | Valor |

|---|---|

| Valor del coche | R$ 80.000,00 |

| Entrada | R$ 30.000,00 |

| Porcentaje de la entrada | 38% |

| Valor financiado | R$ 50.000,00 |

| Plazo | 48 meses (4 años) |

| Intereses mensuales | 1,8% |

| Cuota mensual fija | R$ 1.564,47 |

| Total pagado en cuotas | R$ 75.094,37 |

| Total pagado (entrada + cuotas) | R$ 105.094,37 |

| Valor total de los intereses | R$ 25.094,37 |

| Porcentaje de intereses sobre el valor total | 24% |

Entrada ideal marca la diferencia

Lo ideal, según el ejemplo, es proporcionar una entrada de al menos el 50% del valor del vehículo. En este escenario, la carga de intereses se reduce de manera significativa.

Sin embargo, incluso una entrada a partir del 40% ya trae beneficios importantes a la hora de negociar con el banco o la financiera.

En el caso citado, la entrada de R$ 30.000,00 quedó por debajo de este umbral y los intereses se situaron en el 24%. Ya con R$ 40.000,00 de entrada, la tasa de intereses bajó al 20%.

Estos cuatro puntos porcentuales marcan la diferencia en el valor total que se pagará hasta el final del contrato.

Organización es el secreto

Quien está planeando financiar un vehículo debe considerar no solo el valor de la cuota, sino el total que se pagará al final. Muchas veces, cuotas que parecen adecuadas esconden intereses altos y un costo elevado.

Por eso, es importante evaluar el valor de la entrada, el plazo de pago y la tasa de interés.

Además, mantener un buen historial financiero ayuda a conseguir mejores condiciones, con tasas más bajas y cuotas más suaves.

Planificación y disciplina son esenciales para quienes pretenden asumir un financiamiento de mediano o largo plazo. Y, incluso después de cerrar el contrato, aún es posible reducir los costos a través de la anticipación de las cuotas.

Al final de los 48 meses, con la entrada de R$ 30 mil, el valor total pagado será de R$ 105.094,37.

Esto representa un aumento de R$ 25.094,37 en relación al valor inicial del coche. Una diferencia que refuerza la importancia de evaluar bien antes de comprar el Kwid financiado.

Es importante destacar que los valores presentados a lo largo del artículo son parte solo de una simulación basada en un escenario hipotético. Las condiciones reales de financiamiento, como tasas de interés, valor de las cuotas y aprobación de crédito, varían de acuerdo con el perfil de cada consumidor y las políticas de las instituciones financieras. Para obtener resultados precisos y personalizados, lo ideal es consultar directamente bancos, financieras o concesionarias autorizadas.

Financiamento no Brasil é uma loucura de todo tamanho. A loucura é maior que o Kwid.

Pior que a loucura é fazê-la por um kwid, que não deveria custar mais que 40k. A situação de veiculos no Brasil está absurda. Kwid mais rodado que B.surfistinha custando 60 mil. Com o novo C. Tributário vai piorar.